智通财经APP获悉,中金公司发布研报称,海尔电器(01169)2017年度收入788亿元,同比增长23.4%;净利润33.6亿元,同比增长20.5%,对应每股盈利1.20元,分红率提升至20%,业绩符合预期。

同时,受益于消费升级,公司在洗衣机、热水器方面继续维持领先优势。未来将大力拓展干衣机、净水器作为家电新品重要的增长点。

发展趋势

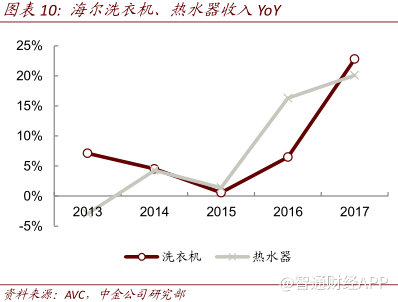

产品竞争力提升,销售结构改善:1)2017年洗衣机收入195.5亿元,同比+22.8%,其中销量增长4%,均价提升18%。滚筒洗衣机收入同比增长40%。高端品牌卡萨帝洗衣机收入增长50.8%,占洗衣机收入比重7%。2018年1-2月,在海尔洗衣机冲击下,西门子市场份额开始下降。

2)2017年热水器收入64.4亿元,同比+20.1%,其中销量增长8%、均价提升11%。分产品看,电热水器增长超过10%,燃气热水器增长45%。

3)受原材料成本提升影响,虽然产品ASP大幅提升,但2017年综合毛利率维持稳定。

渠道业务和物流业务也增长较快:1)渠道收入637亿元,同比+23.7%。线上销售147亿元,同比+62%。2017年探索云店模式,2018年会大规模推广云店。2)物流收入90亿元,同比提升19%;其中电商物流增长超过30%。

2017Q4,公司洗衣机、热水器分别同比增长25%、27.7%,增长速度高于前三季度;渠道业务收入增长16.7%,有所放缓,主要是由于空调产品的增长速度开始放缓。

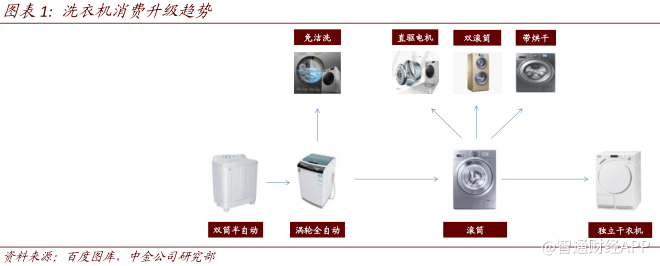

洗衣机的增长驱动力来自消费升级

中国市场强劲的消费升级主要来自于:1)小康家庭滚筒逐步替换波轮,滚筒对衣物的洗涤护理效果好于波轮,预计未来会替代波轮;2)小资家庭对烘洗一体机的购买占比提升;3)富裕家庭对高端洗衣机的追求,例如海尔的直驱电机的洗衣机、双滚筒洗衣机;4)一线市场,独立的干衣机需求也在快速兴起。

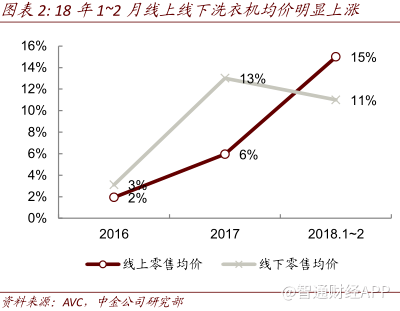

滚筒洗衣机占比不断提升带动均价提升:1)AVC监测数据显示,2018年1~2月,中国市场洗衣机线上、线下洗衣机零售均价分别达到1,548元、2,752元,分别同比增长15%、11%,增长速度明显高于历史水平。

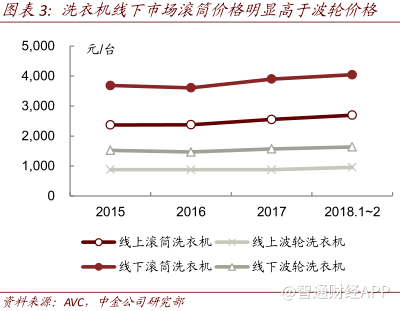

2)滚筒洗衣机的均价上涨是贡献总体洗衣机均价上涨的驱动力,波轮洗衣机均价变化不明显。总体来看,线下洗衣机,无论是波轮还是滚筒,零售均价均高于线上洗衣机。

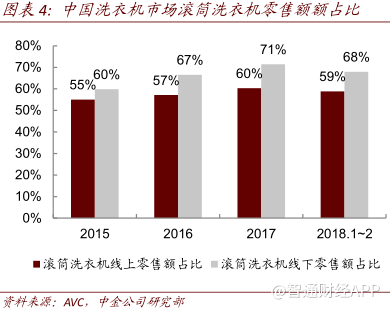

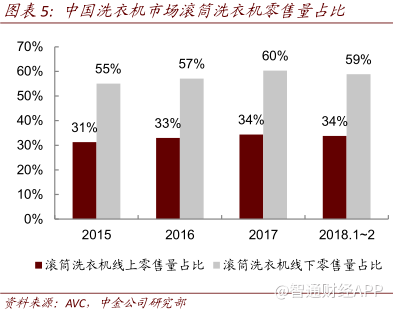

3)滚筒洗衣机零售额占比逐年提升,2018年1~2月线上、线下滚筒洗衣机零售额占比分别达到59%、68%;零售量占比分别达到34%、59%。

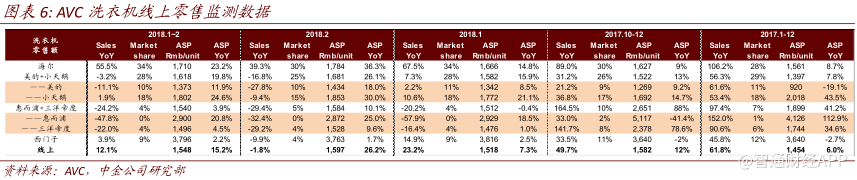

海尔洗衣机均价同比提升明显,线上销售量价齐升:1)线上来看,海尔洗衣机2018年1~2月零售额同比增长55.5%,除海尔之外其他所有监测品牌零售额均出现下滑或者仅有低个位数增长,海尔线上零售额占比34%,零售额的同比大幅增长带动整个线上洗衣机市场同比增长12.1%。1~2月海尔洗衣机线上零售均价同比上涨23.2%,说明海尔的零售额提升是量价齐升所带来的,均价上涨幅度远高于行业的15.2%。

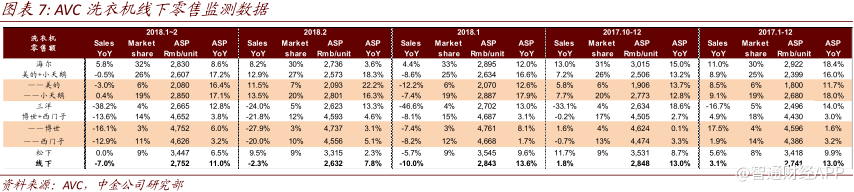

2)线下来看,海尔洗衣机2018年1~2月零售额同比提升5.8%,而线下市场同比下降7%。均价提升同比提升8.6%,虽然略低于线下市场,但4Q2017、2017全年均价同比分别提升15%、18.4%,均好于线下平均水平。

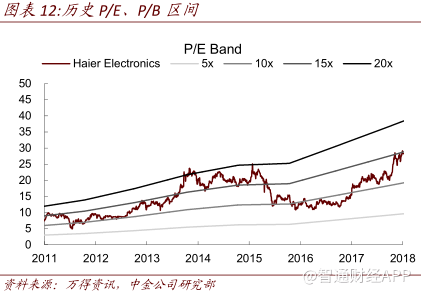

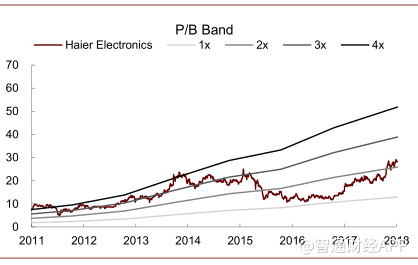

盈利与估值

维持盈利预测,2018、2019年EPS分别为1.41、1.64元。

目前,公司股价对应15.9x2018eP/E。我们维持“推荐”评级和32.70港元的目标价。

风险

市场需求波动。(编辑:王梦艳)