白电似乎已经有打破市场预期的习惯了,此前在空调的带领下,白电企业股价于2017年有一波强势的上行,伴随着冷年结束,逐渐归于平静的空调也让市场对白电行业的信心一直在流失,再叠加2018年一季度低迷的地产销售数据,投资者对于白电的热情又一次回归冰点,然而就在这时,白电一季度销售数据再一次超出了市场预期。

白电一季度数据集体亮眼

白电一般指白色家电,是对家电的一种分类,指可以替代人们家务劳动的电器产品,主要包括洗衣机、部分厨房电器和改善生活环境提高物质生活水平(如空调、电冰箱等)。早期这些家电大多是白色的外观,因此得名,目前中国大陆是世界上最大的白色家电生产基地。

并没有大家预期的那么悲观,一季度白电市场实现了稳步增长。智通财经APP了解到,2018年一季度冰箱、洗衣机、空调和冰柜零售额,分别同比增长17.1%、15.0%、17.3%、18.5%,零售量分别同比增长2.2%、7.4%、22.7%、12.4%。

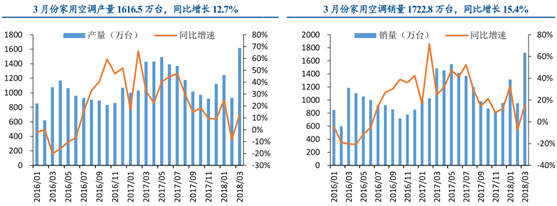

作为此前领头羊的空调,3月份产量达到1616.5万台,同比增长12.7%,销量1722.8万台,同比增长15.4%,均是近年来的单月新高,其中内销为主要增长动力,同比增长21.2%至924万台,出口为798.8万台,同比增长9.3%。

其实出现这样的反差,与此前市场担忧的地产销售数据是有关联的。

换个角度看问题或许不一样

在主要受到地产需求刺激的上一个冷年过去后,房地产销售数据开始呈下滑态势。智通财经APP了解到,2018年1-3月份,我国商品房销售面积同比增长3.6%,增速比1-2月份回落0.5个百分点。

但这对家电影响其实是有限的,首先从家电需求结构来看,当前我国家电产品需求表现为新增需求与替换需求相结合,其中受地产影响较大的是新增需求,而更新替换需求受地产影响并不大。

即使考虑地产销售情况影响,对家电销售影响也会滞后半年至一年,也并非在某一时间段集中体现。并且分区域来看,中西部地区以及三四线地区地产成交面积仍呈增长趋势,这些地区的家电产品平均保有量相对低且消费升级趋势明显,对家电需求有一定支撑力度。

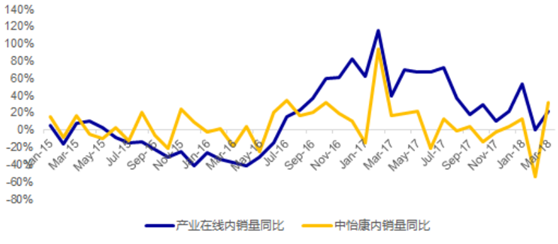

另外,市场对于近期空调库存也有一定的担忧,但其实这块也需要分情况来看。智通财经APP了解到,一季度表现超预期的背后体现了渠道库存上升,本轮补库存逻辑从新冷年开始持续至今。而这一现象一方面是基于经销商吸取2017年旺季缺货的经验,和对于2018年预期的乐观,因此在三四月份传统旺季到来前积极备货;另一方面,原材料价格持续上升也加强了渠道经销商备货的积极性。而2018年3月,空调终端零售增速首次高于出货端内销增速,能反映出经销商的信心并非空穴来风。

客观来看,渠道库存依旧是健康的。智通财经APP了解到,截止2018年2月,空调行业总库存3900万台,其中渠道库存和工业库存分别为2850万台和1050万台,空调渠道库存去化月数虽环比上升到3.76个月,但还是低于去年同期水平4.48个月。

归根结底,是否继续刷新市场的预期值,还是库存增高下的风险累积,2018年旺季的销售情况将是最后决定行业景气度的关键时刻。

但是目前较为乐观的形势下,还是要考虑一下港股白电绝对龙头——海尔电器(01169),其股价在连续多日回调后终于见到了一丝起色。

行情来源:富途证券

白电龙头海尔电器值得关注

说起港股的海尔电器,不得不先提一下让部分投资者产生误解的A股青岛海尔,他们并非AH股。简单来说,青岛海尔和海尔电器都是属于海尔集团旗下,其中青岛海尔更偏向于产品的设计、研发、制造等,比如冰箱、空调、洗衣机以及厨卫电器等,同时青岛海尔是控股海尔电器的。

海尔电器业务则更偏向于产品的销售和服务,比如物流、专卖店、售后服务,因此在主营构成中并没有像青岛海尔那样有齐全的冰箱、空调等业务,但这并不意味着海尔空调、冰箱等销售跟港股海尔电器没有关系,而是在渠道综合服务业务里面包括了对冰箱、空调产品的分销。

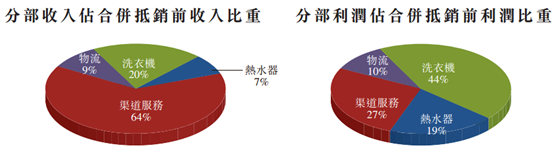

整体看来,虽然海尔电器渠道服务收入占比达到64%,海尔电器利润贡献程度最大的依然是洗衣机业务,利润贡献达到44%;其次才是占比27%的渠道服务,热水器业务同样有着19%的利润占比。

海尔电器的洗衣机和热水器业务是行业老大。智通财经APP了解到,公司洗衣机业务2017年录得收入195.5亿元人民币,同比增长22.8%,销售量在全球的市场占有率为14.6%,已连续第九年全球份额第一;同时在国内也维持了销售额及销售量的市场份额双项第一地位。

公司热水器按销量统计的市占率然维持全国第一的18.77%,同比增加0.23个百分点;按销售额统计市占率为16.96%,同比增加1.26个百分点。

海尔电器的一季度表现,在行业中仍属佼佼者。据了解,公司2018Q1洗衣机市场零售额增长8.4%,市场份额继续提升,15%的增长速度还高于2017Q4的13%。而热水器业务方面,线下增长保持与行业同步,线上增长则较大幅度高于行业平均水平。

再加上冰箱、空调等产品Q1的市场表现也优于行业,因此渠道服务这块业务的增长同样值得期待。

如此看来,伴随着又一次超预期的白电销售数据和旺季的临近,或许会重新萌生上攻意图的海尔电器,还是可以关注一波的。