在受到地产不景气、原材料成本抬升、出口贸易局势不明朗等因素压制,市场在2018年给予白电板块的预期值并不是很高。

然而这些不明朗的压制因素,于近期都有不同程度的改善,尤其在持续亮眼的销售数据和近期产品价格的全面上涨刺激下,白电板块在曲折中坚定上行,港股板块的白电龙头标的——海尔电器(01169),更有向股价历史新高再度发起挑战的冲动。

地产后周期不景气成首要担忧

由于此前市场普遍认可的家电后周期观点,使得地产景气度下降引发了对家电最大的担忧。智通财经APP了解到,2017年号称是史上楼市调控最严的一年,期间一线城市调控力度不断加大,二三线城市限购重启,房地产成交量急速下滑,其中30大中城市、一线城市、二线城市和三线城市成交面积分别同比下滑34.22%、36.39%、32.09%、36.66%。

并且,一二线城市房地产滞后效应已经于2017年下半年有所显现,这便是市场对2018年家电行业最主要的担忧。

但这对部分影响其实是在逐步减小的,基于家电产品需求表现为新增需求与替换需求相结合,其中受地产影响较大的是新增需求。由于洗衣机、冰箱、空调作为基本要求,现普及率已经较高,城镇每百户家庭的空调保有量突破120台,最新数据显示,目前商品房销售面积累计同比与白电内销量累计同比相关性明显减弱,产品更新换代成为市场主旋律。

而销售数据一直非常抢眼的空调,可以算是个中典型了。智通财经APP了解到,空调终端销售是由新房销量*户均保有量、旧房数量*户均保有量提升值以及更新量(约为十年前购置空调数)组成。这意味着空调需求不仅受益于新房销售,还得益户均保有量的增加。

根据调查数据显示,在中国城镇空调户均拥有量由2005年0.8台提升至2015年1.2台,同时伴随着居民消费水平的提高,单套商品房对于空调需求的拉动弹性还在不断增强。

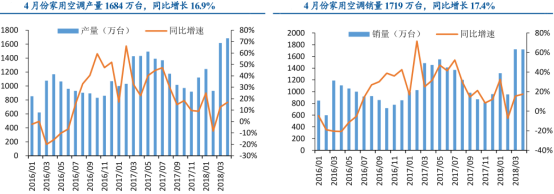

这或许就是为什么在地产持续不景气的情况下,空调数据能一直超市场预期,而且空调的未来市场空间仍有惊喜。智通财经APP了解到,2018年4月份家用空调产量1683.6万台,同比增长16.9%,销量1718.6万台,同比增长17.4%;同时就各大品牌的天猫旗舰店数据来看,空调进入5月后的销售量、销售额同比增速更是超过了80%。

对于未来需求而言,对比地理环境条件相近的发达国家日本来看,2014-2015年国内1.2台的空调户均保有量与日本的2.48台仍有较大差距,考虑到现阶段庞大的旧房规模而言,有倍增空间的户均保有量有望支撑起未来市场需求。

另外,市场对于空调库存的担忧,此前智通财经APP也曾提过,一方面是基于经销商吸取2017年旺季缺货的经验,和对于2018年预期的乐观,因此在三四月份传统旺季到来前积极备货;另一方面,原材料价格持续上升也加强了渠道经销商备货的积极性。而2018年3月,空调终端零售增速首次高于出货端内销增速,能反映出经销商的信心并非空穴来风。就目前而言,库存还未引起业内人士的过度担忧。

这样来看,市场最担心的需求端问题或许没有那么大影响力,接下来再看看原材料带来的成本提升问题。

产品全面涨价顺利转嫁成本

白电原材料主要是铜、钢、塑料等,其成本占比均超过了50%,而目前原材料价格仍处于小幅回升的态势。智通财经APP了解到,空调原材料成本占比54%,铜、钢材和塑料(ABS为主)占比较大,分别为22%、12%、10%;冰箱原材料成本占比54%,占比较高的原材料为塑料(应聚氨酯)、铜、钢,分别为28%、12%、9%;洗衣机原材料占比为59%,占比较高的原材料为钢和ABS,分别为29%、11%。

截止5月底,长江有色铜的现货均价为51150元、吨,同比去年增长13%;长江有色铝的现货均价为14620元/吨,同比增长6.3%;1mm的冷轧板全国均价为4672元/吨,同比去年增长20.23%;ABS塑料价格为16150元/吨,同比增长12.54%。

但白电龙头成本转嫁比较顺利,盈利能力保持高位,而且近期白电产品正经历全面涨价过程。智通财经APP了解到,1-4月空调均价同比上涨5.31%,冰箱均价同比上涨13.37%,洗衣机均价同比上涨10.92%,油烟机均价上涨5.89%,消毒柜均价上涨6.29%。对于各品牌而言,空调中海尔的10.07%、冰箱中美的27.59%、洗衣机中三洋的22.37%均是最大涨幅。

可见在这个时间节点,原材料导致的成本上升依旧能通过产品涨价进行对冲,行业的盈利能力仍旧有保障。

最后再看一下近期下调消费品进口关税,让市场对白电产生的担忧。

进口关税问题毋须多虑

5月30日,国务院常务委员会决定于7月1日起较大范围下调日用消费品的进口关税,其中洗衣机、冰箱等家用电器的进口关税平均税率从20.5%降低至8%。如此大幅度的进口税下调,是否会引起国外品牌冲击国内市场呢?

智通财经APP了解到,其实在2017年底,国务院关税税则委员会就以暂定税率的方式降低过部分消费品的进口关税,包括食品、药品、日化用品、文化娱乐、衣着鞋帽、家用设备等各类消费品,平均税率从17.3%下调至7.7%,其中家电产品占比较大。

但是,从那时起国产大品牌的强劲势头就没有被打断过,话语权明显牢牢握在自己手里。据了解,2017年国内洗衣机线下市场零售额份额排名前三为海尔(25.3%)、小天鹅(18.7%)和西门子(13.4%),其中海尔和小天鹅均价涨幅为13.4%、16.9%,零售量增长贡献约为3.7%、5.9%,而西门子均价和销量提升仅为6.4%、3.13%;冰箱线下市场零售额份额排名前三分别为海尔(25.1%)、西门子(13.3%)和美的(10.7%),其中海尔及其高端品牌卡萨帝均价涨幅分别达15.7%、18.5%,零售量增长贡献约为16.56%、2.7%,西门子价量增幅为1.4%、-35.7%。由此可见,外资品牌市场份额正被挤压,内资品牌话语权逐步增强。

另外,由于国际物流成本较高,外资进口家电产品在国内的竞争优势极低,再加上我国家电进口比重较低,所以降低进口关税对家电行业的影响是十分有限的。

综合看来,白电行业形势比市场预期的或许要强不少,因此此前智通财经APP于平台底部提及的行业龙头海尔电器,其近期的连续上涨就可以理解了,之后就看他能否冲破30港元大关,创出又一个历史新高吧。

行情来源:富途证券

(文/江松华)