本文来源微信公众号“国信海外观察”,作者王学恒。

投资摘要

美国4月时薪走平,消费超预期

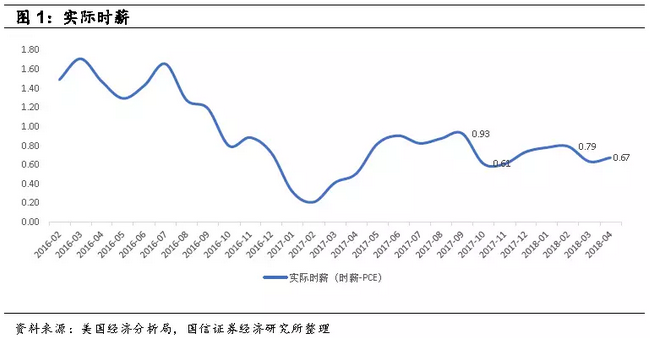

4月实际PCE平减指数与上月相当,略逊预期,导致实际时薪保持低位(0.67),呈现了一个自2017年10月以来的下降趋势的延续。实际时薪领先个人消费支出,我们认为2018年个人消费支出恐难有大的起色,也将演绎下降趋势。

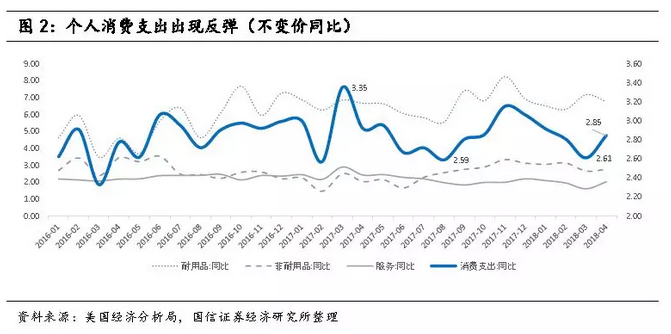

4月消费支出数据显著好过3月,非耐用品、服务都出现了向上拐头,个人消费支出环比出现了24bp的增长,好于市场预期,也创出5个月以来最大增幅。结合前导指标时薪走势,我们将消费支出的4月好转定义为一个弱势反弹。

需要关注经常账户赤字国家的风险

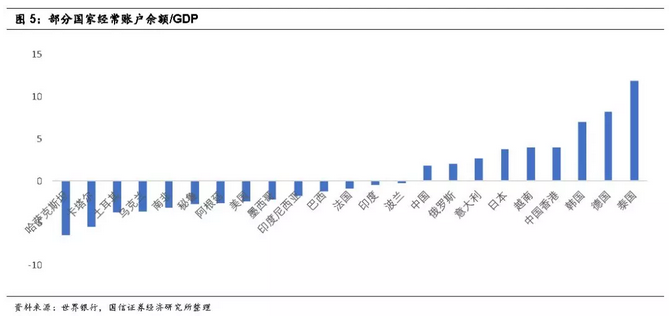

值得一提的是,新兴市场恐在美元升息过程中处境艰难。除了阿根廷、土耳其,还有诸多发展中国家经常账户为负,包括哈萨克斯坦、卡塔尔、乌克兰、南非、秘鲁、墨西哥、巴西、印度、波兰等。

但目前美元指数并非在一个上升通道中,我们判断,美元指数大周期下降通道中,年内走平,因此,我们不认为新兴市场会产生普遍的、大面积的债券市场违约,但部分国家土耳其、乌克兰、南非、秘鲁、巴西等国家,自2008年以来,经常账户一直处于赤字状态,是应该引起警惕的。

美股多重顶的猜想

由于时薪的方向振荡向下,说明个人消费支出也将振荡向下,因此GDP也将振荡向下(源于时薪领先消费支出0-9个月,GDP滞后消费支出)。因此,10年期美债的收益率不会飙升(反映长期美国经济的预期并不会走强),大概率稳定在3%附近(而非像部分市场人士担心的快速向上突破至3.4%-3.5%),考虑到6月加息已经包含在市场预期中,因此美股可能在接下来的几个月中继续上行甚至创新高。但,由于下半年消费将振荡向下而利率水平最终随着升息周期振荡向上,因此,高位之后的美股将蕴含更大的风险——随着年末的继续加息,以及消费支出的增速下降,美股将最终下跌,也就是2018年的美股,将形成一个高位的多重顶。

港股:消费从普涨到精选个股,原油板块靓丽警惕3季度高点

消费板块估值上升较快,行情可持续但安全边际走弱需要审视个股。风格上我们坚持二季度策略观点:能源、电讯、银行、保险板块(具体个股见覆盖列表),以及成长性与估值匹配的医药/教育/消费、公用事业、核电/军工,同时关注TMT悲观情绪释放后,长期具备技术/护城河的个股的超跌反弹机会。

美股2018年或形成多重顶的逻辑演绎

4月个人消费超预期,我们视作为弱势反弹

4月实际PCE平减指数与上月相当,略逊预期,导致实际时薪保持低位(0.67),呈现了一个自2017年10月以来的下降趋势的延续。实际时薪领先0-9个月个人消费,因此,我们认为2018年个人消费支出恐难有大的起色,也将演绎下降趋势。

4月消费支出数据显著好过3月,非耐用品、服务都出现了向上拐头,导致个人消费支出环比出现了24bp的增长,好于市场预期,也创了5个月以来最大增幅。由于前导指标时薪振荡向下,我们仍将消费支出的4月转好视作为一个弱势反弹。

后市猜想:新高-风险-下跌,多重顶的形成

我们猜测,美股市场将会如此发展:个人消费支出4月数据超预期,6月加息已属于铁板钉钉。但由于时薪的方向振荡向下,说明个人消费支出也将振荡向下,因此GDP也将振荡向下(源于时薪领先消费支出0-9个月,GDP滞后消费支出)。因此,10年期美债的收益率不会飙升(反映长期美国经济的预期并不会很强),大概率稳定在3%附近(而非像部分市场人士担心的快速向上突破至3.4%-3.5%),考虑到6月加息已经包含在市场预期中,因此美股可能在接下来的几个月中继续走高或者创新高。但由于下半年消费将振荡向下,而利率水平最终随着升息周期振荡而缓慢向上,因此,高位之后的美股将蕴含更大的风险——随着年末的继续加息(我们判断三季度无加息,四季度还有一次),以及消费支出的增速下降,美股将最终下跌,也就是2018年的美股将形成一个高位的多重顶。

值得一提的是:以上所有观点没有考虑美国减税的因素。按照美国税务办公室的测算,今年美国个人减税750亿美元,明年达到最高,1880亿美元,相当于增加了个人可支配收入5%(18年)和13%(19年)左右。这样会提升消费增加的可能性。

由于时薪的统计口径是税前收入,历史上《走在曲线之前》观察减税确实会导致前导指标的背离,而且没能给出定量的修正跟踪方法。(相当于个人消费支出数据出现了突变),那么我们只能跟踪美股指数的同步指标:个人实际消费支出的变化情况。

也就是说,如果我们将时薪从2017年9月份的高点至今,看成是一个下降趋势的话,那么个人消费支出就不应该突破2017年11月的高点3.15,倘若突破,那么我们就可以认为税改的积极影响已经到了非常显著的程度,也将改变我们对美国消费走弱的总体判断。

新兴市场的艰难时刻?

值得一提的是,新兴市场恐在美元升息过程中处境艰难。除了阿根廷、土耳其,还有诸多发展中国家经常账户为负,包括哈萨克斯坦、卡塔尔、乌克兰、南非、秘鲁、墨西哥、巴西、印度、波兰等。

中国大陆与中国香港经常账户盈余为正(但显著低过2008年),亚洲其他国家如泰国、越南等国家较08年大幅改善。总体来说,南美、非洲、中东的发展中国家都存在着一些风险,而东亚则是最健康的区域。

据国际金融协会(IIF)公布的数据显示,自2008年以来,新兴市场的外币债务(大部分是美元计价债务)已攀升至8万亿美元,规模几乎增长了三倍,这背后的一大推动力就是金融危机后美国、日本和欧洲等大规模的货币宽松政策,导致全球流动性泛滥,廉价的资金无孔不入地到处追求收益,还有很多的套利交易资金流向新兴市场。IIF的报告指出,和2013年削减恐慌发生时的5月到8月相比,大部分新兴市场货币今年2月到5月的跌幅还是有限的,只有一部分的货币包括土耳其里拉、阿根廷比索、俄罗斯卢布等货币的跌幅超过前述时期的跌幅。但IIF认为,今年以来美国长端收益率的上涨幅度还不及在2013年引发削减恐慌的水平的一半,已有新兴市场货币表现得比彼时更差,因此新兴市场整体潜在的脆弱性不容小觑。

我们判断目前美元指数处在长期下降通道中,年内横盘振荡。因此,我们不认为新兴市场会产生普遍的、大面积的债券市场违约,但新兴市场中部分国家的经常账户长期赤字的国家是蕴藏风险的。

部分国家土耳其、乌克兰、南非、秘鲁、巴西等国家,自2008年以来,经常账户一直处于赤字状态,这不能不引起警惕。

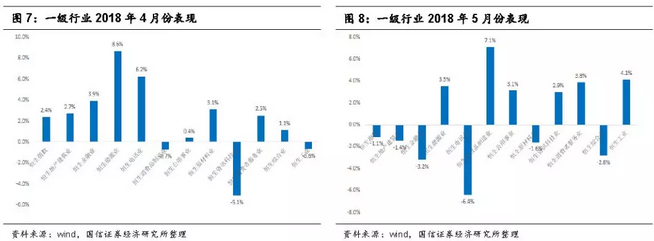

5月港股市场:医疗、教育等消费股领涨,大盘振荡

恒指小幅上涨,风格转向价值

从5月表现来看,恒指小幅下跌1.1%,消费品制造业上涨7.1%、恒生工业上涨4.1%、恒生消费者服务业上涨3.8%,恒生能源业上涨3.5%。走势较弱的是恒生电讯业、金融业。

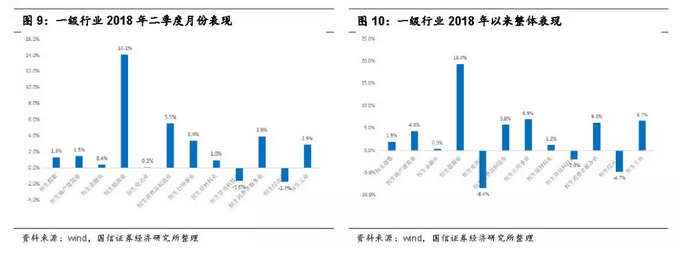

我们在年度策略报告中曾提出,2018年原油将走强,这源于美元指数在下降周期中,原油的金融属性(避险)将起作用。无论是原油价格,还是能源类板块的走势都验证了我们的判断。

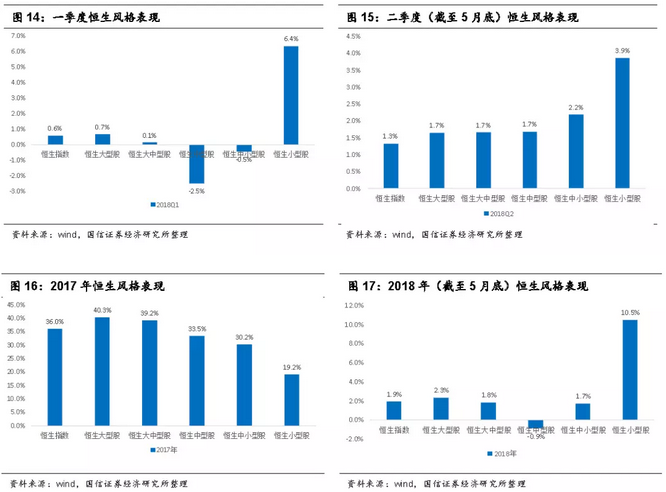

2018年Q2,恒生能源业涨幅高达14.1%,位列所有一级板块之首。2018年全年(1-5月来看),恒生能源业涨幅更是达到了19.4%,是今年走势最好的板块。

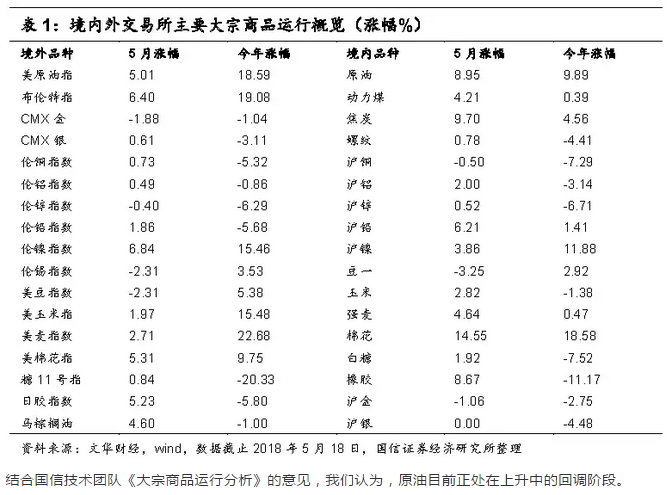

大宗商品运行综述:原油上涨趋势还将持续,三季度需要警惕头部形成

2018年初至今,国际市场:原油、谷物涨幅可观;有色金属,除了镍强势上涨,其他品种运行较弱;贵金属运行疲软;橡胶、棕榈油运行疲软。国内市场:整体弱于国际市场,原油、镍跟随国际价格上涨;贵金属跟随国际价格走弱;黑色金属焦炭上涨,螺纹较弱;有色金属主要品种走弱;农产品运行疲软。

综合来看,国际市场整体运行强于国内市场。原油今年以来上涨强劲,目前继续保持强势;有色金属整体偏弱(除了镍强势上涨);黑色金属短期反弹;谷物短期波动,国外明显强于国内;棉花强势上涨、橡胶短期上涨;贵金属疲软。

结合国信技术团队《大宗商品运行分析》的意见,我们认为,原油目前正处在上升中的回调阶段。

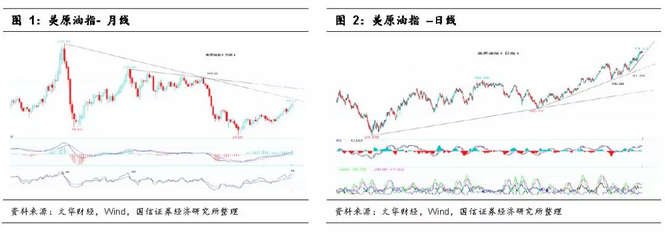

月线分析

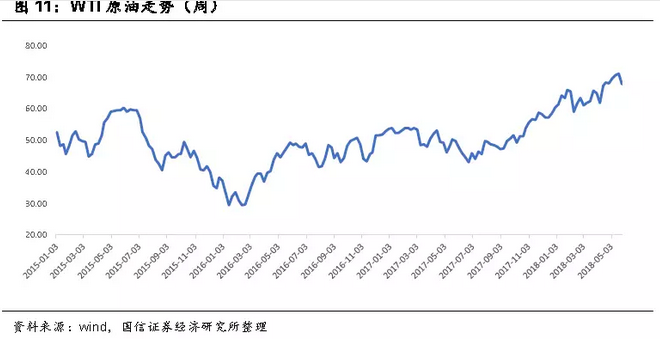

截至5月21日,美原油指当月上涨接近5%,最高上冲71.11,目前在70徘徊。从目前的运行来看,5月份月线大概率收阳,由此3-5月份连续3个月收阳,鉴于历史上连续5个月收阳的情况多次出现,更强的还有连续8个月收阳的情况,若这一次再度出现连续5个月收阳的情景,时间则落在7月份,若出现连续8个月收阳则落在10月份,而2016年初低点29.89以来的上涨已经历时2年多的时间,因此综合考虑,本轮上涨的高点很有可能出现在今年三季度。

价格运行来看,147-104下压线的位置在75附近;115-104下压线的位置接近90;而2015年之后形成的“大头肩底”形态在2017年10月向上突破后,对应的目标位置在84。综合来看,上涨的目标高度可能落在75-90之间,简便而言,按照80上下参考,而价格达到75就需要密切注意盘面变化。

技术指标:RSI强势区运行,目前79,较高,但与历史上超买相比还有推升空间;MACD红柱缓慢持续增长,黄白两线零线之上运行,上行趋势较为明显,至少还应有个上冲动作。

周线分析

2016年初29.89以来的上涨,形成上升通道,通道上轨当前位置在70,因此指数触及该位置难免会出现震荡。

技术指标:RSI为77,偏高,但尚未明显超买,还有推升空间;MACD红柱有走平迹象,但黄白两线向上,显示上行中的震荡;DMI指标显示,多头力量占优,且加强指标位置不高,显示多头还有增长潜力。

综合来看,指数持续上行,目前连续3个月收阳,技术测算目标高度75-90,高点可能落在三季度。月线、周线RSI指标较高,但仍有推升空间,多头力量也明显占优。短期来看,震荡位置限定在69之上,时间几日,后市将继续上涨奔目标高度,若震荡幅度过大,则需警惕或是走势生变的早期信号。

对于其他大宗商品的综合意见如下:

有色金属:伦铜4月以来出现反弹,反弹高度4月份已经实现,5月走势已有转弱,更多呈横盘震荡,震荡或维持1-2周,高度限定在7000,6月可能再度震荡回落。伦镍2018年的强势上涨更多属于补涨,4月快速上冲高点很可能是行情高点,短期强势维持,区间14000-15500。

螺纹和焦炭:螺纹钢年初已经转为调整,4月以来的短暂反弹结束,后市继续震荡回落,逐步向 3200点附近寻支撑。焦炭短暂反弹止步2150点,未来重回调整运行,先向1700寻支撑。

棉花:美棉与郑棉运行存在差异,美棉运行更稳健,郑棉运行怪异。5月份郑棉突然拉升更多是国内因素扰动,郑棉短期快速拉升造成超买,不排除短暂回落,但之后可能还将向20000逼近;而美棉的上涨也将持续一段时间,93有阻挡。

黄金:2016年以来保持上行,但2017年之后的运行弹性很差,且面临2011年9月高点1923下压线在1300略高的制约, 2018年5月18日单日大跌出现对2017年上升线的破位,因此短期可能还有下探,1250点下破可能才会迎来机会,同时需要参考黄金-原油-美元三者的微妙关系。

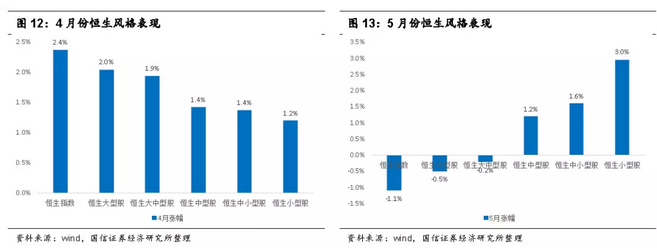

市场风格:小盘股重掌接力棒

5月份大型股偏弱,小型股再度走强。

由于指数的涨跌无法靠小盘股决定方向,这说明市场暂时没有方向。原因是多方面的:1)信用债务违约很大程度上增加了A股投资人的心理压力,A股金融地产偏弱,涉及到的是地产+金融的恒生指数权重部分。2)去年部分大市值公司涨幅过大,估值需要修复;3)去年部分小市值公司的涨幅较小,估值也有修复的空间。

就像我们提及,风格将在年报后慢慢切换回价值,而这个过程可能无法一蹴而就,我们依然觉得,随着估值修复,长期看价值股的估值优势将逐渐显著。而小盘股中高成长的,抗周期板块的标的也将维持强势。

汇率与利率:港币汇率继续承压

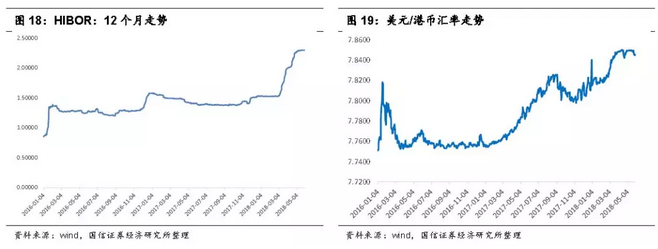

据CME“美联储观察”,美联储6月加息25个基点至1.75%-2%区间的概率为93.8%,9月至该区间概率为26%。

5月份HIBOR基本稳定。我们认为加息后可能会引发HIBOR的小幅上涨。

H股全流通大幕拉开

联想控股、中航科工获批成为H股全流通试点企业

2018年5月22日,为落实H股“全流通”试点,明确相关股份登记存管和清算交收的业务安排和申请流程,中国结算发布了《H股“全流通”试点业务指南(试行)》。按照证监会的工作安排,接下来将是3家试点企业正式尝鲜全流通,根据目前企业公告的情况,联想控股(00396.HK)、中航科工(02357.HK)是前两家明确参与试点的企业。

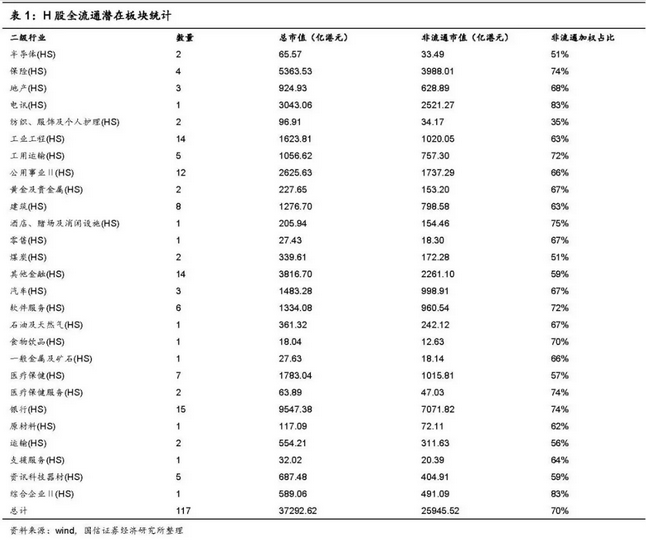

2117家H股全流通潜在标的名单

我们统计目前约有117家公司拥有境内法人股。按照6月5日价格计算,非流通市值总计2.6万亿港元。如果全流通试点能够运行良好,那将会是这些港股公司的重大利好:法人股股东与二级市场投资者利益一致,在运营管理、资产潜在注入等多个方面将会构成实质性利好。具体名单见附件。

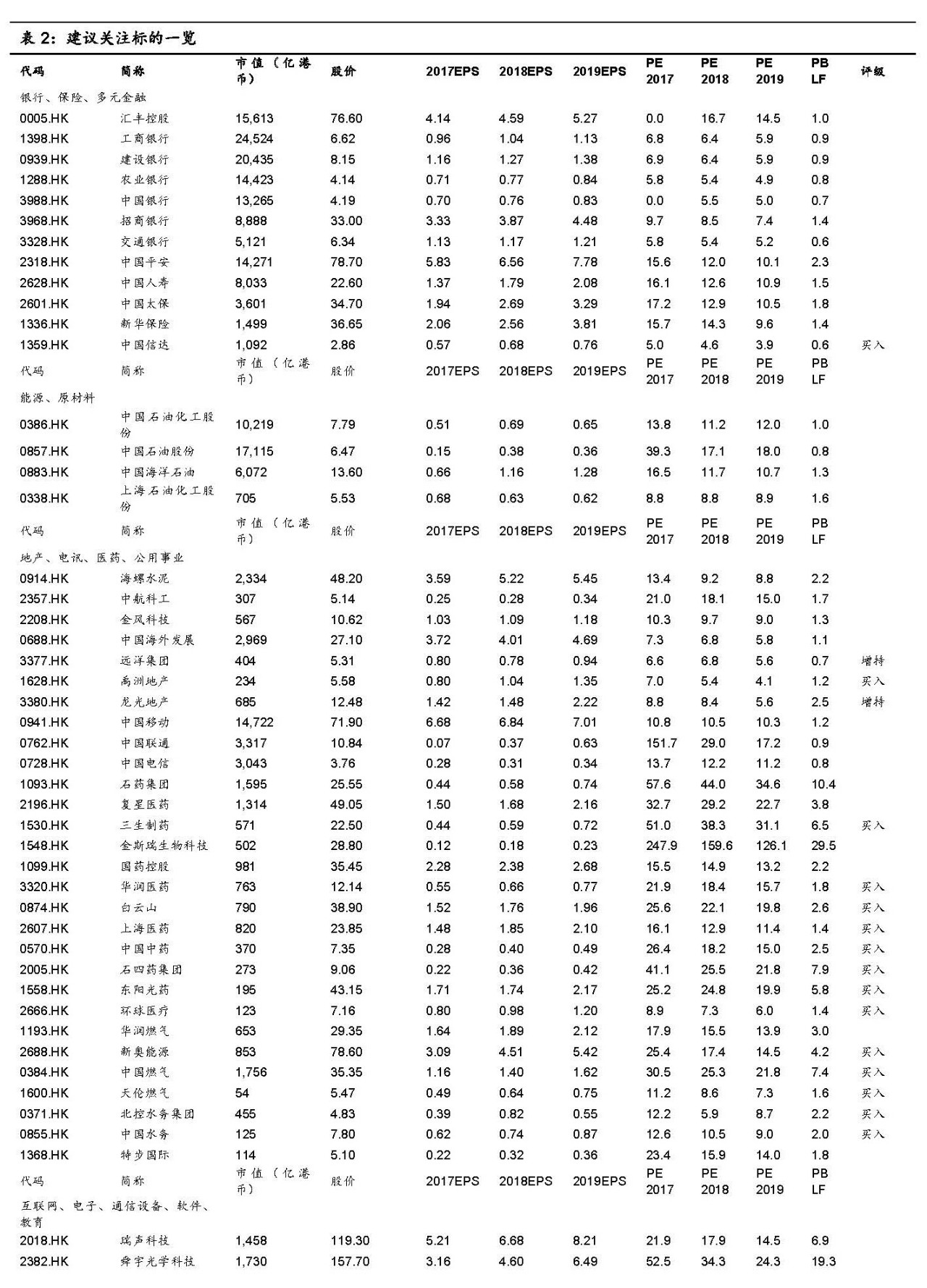

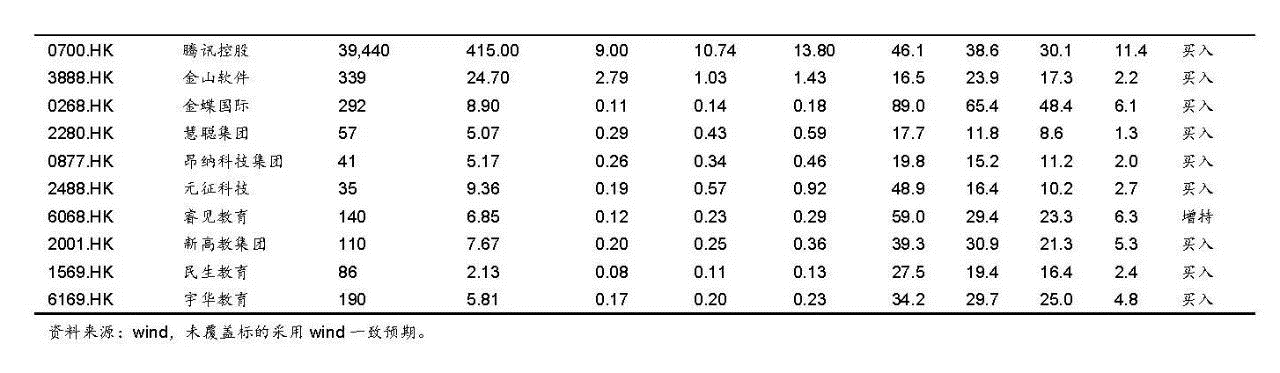

建议关注标的一览

风险提示:

1、美国宏观经济不达预期的风险;

2、美联储加息过快,导致的市场波动性加大的风险;

3、中美贸易战局面扩大的风险。

(编辑:刘瑞)