本文来源于“张忆东策略世界”微信公众账号,作者张忆东。

摘要

★短期:风险偏好略有改善,5月初我们在《国际化红利释放期开启(20180508)》中微调观点“从保持谨慎转向保持平常心”,市场如期反弹。

——“贸易战”的负面冲击阶段性减弱。自3月22日以来中美贸易摩擦带来的负面影响,港股和A股已经反应并相当程度上消化了,短期进入沟通磋商的休战阶段。短期在中兴通讯或其他贸易摩擦方面一旦有缓和,都会改善风险偏好。

——联储在5月议息会议声明中性偏鸽,经济方面删除了“近几个月经济前景有所强化”的表述,通胀方面两次使用了“symmetric”,传递了美联储可能会一定程度容忍通胀水平高于2%目标的信息,缓解市场对货币政策紧缩的担忧。

——市场对基本面的预期,较前两个月有所改善。1)中国4月份数据特别是进出口数据尚好,近期一系列针对监管、货币、财政的政策微调,都改善基本面预期。2)美国最新数据显示复苏延续,上市公司1季报业绩保持强劲增长。

——港股上市制度创新启航,新经济龙头提交IPO申请,提振短期风险偏好。

★中期:二季度后期的风险是一道坎,仍需警惕。

——美国6月加息或是加剧全球资金面中期风险的“最后一根稻草”。2季度美国经济复苏仍有惯性,通胀压力可能持续走高。美国减税及新基建带来财政压力和强劲的发债需求,但同时美联储缩表,减少美债需求,从而,美国的市场利率水平有望持续攀升,6月美国加息可能进一步导致全球流动性收紧。

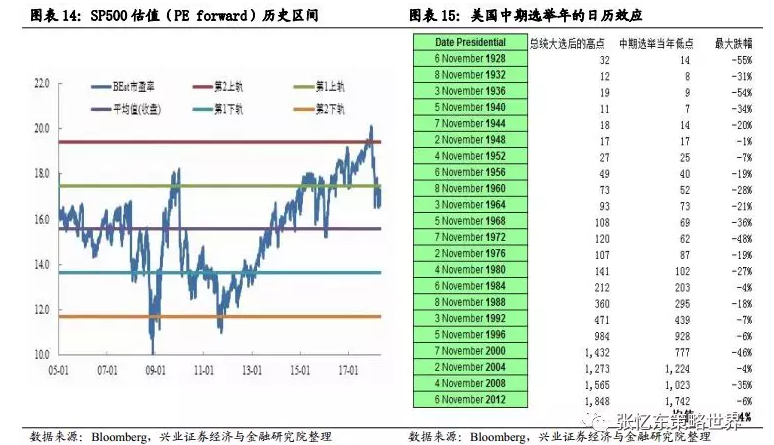

——警惕2月式美股调整在2季度末重演,警惕中期选举年“魔咒”。美股目前估值偏高,随着利率抬升,波动性会加大,警惕美股的调整冲击全球股市。从选举年的日历效应来看,标普500自总统大选后的高点到中期选举当年低点平均跌幅为24%。美股自特朗普总统大选获胜后高点至今的跌幅仅为4%。

——中国去杠杆仍在推进,二季度末资金面和基本面可能“双弱”。当前中国经济数据尚好,清理地方政府隐形债务仍在继续,信用违约风险开始加速释放。

★投资策略:保持平常心,寻找阿尔法,二季度末至三季度初逢低加仓。

——仓位建议:保持平常心,仓位不必太高,二季度末至三季度初将是更好的加仓期。短期的反弹依然难赚贝塔β的钱,因为中期风险尚未price in。

——持仓建议:立足不败然后求胜,短期立足“避弹坑”,长期寻找阿尔法。1)避弹坑,即在市场悲观预期已充分释放的能源、公用事业、金融、地产、手机产业链等寻找最优质的龙头。2)在医药、TMT、消费等行业精选阿尔法。

风险提示:贸易战、中美通胀、美国加息、中国去杠杆等风险超预期。

报告正文

1、短期:风险偏好略有改善,阶段性反弹且行且珍惜

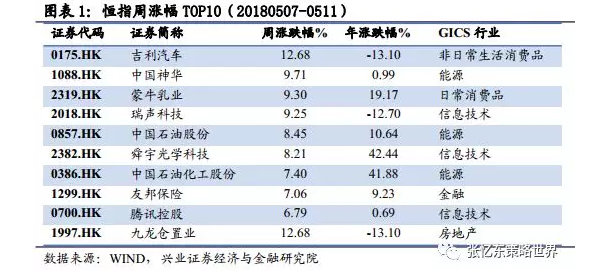

5月初,我们在报告《国际化红利释放期开启(20180508)》中微调观点“从保持谨慎转向保持平常心”,市场如期反弹。5月初以来,海内外市场波动缓解,恒指连涨5日,创近3个月以来的单周最大涨幅,能源、信息技术股票带领恒指上涨。引发短期资本市场风险偏好改善的原因包括,

(1) “贸易战”的负面冲击阶段性减弱;

(2)美联储在5月议息会议声明中整体中性偏鸽,缓解市场担忧;

(3)市场对基本面的预期,较前两个月有所改善;

(4)港股上市制度创新启航,新经济龙头提交IPO申请,提振短期风险偏好。

1.1、“贸易战”的负面冲击短期减弱,中期有变数,长期无所谓

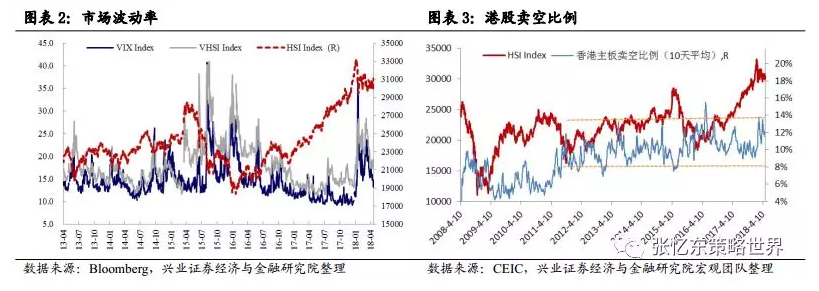

自3月22日(特朗普表示对价值600亿美元的中国进口商品加征关税)以来,中美贸易摩擦带来的负面影响已经反应并相当程度上消化了,港股、A股出现了明显的调整,香港主板卖空比例处于相对高位。

从贸易战节奏来看,5月初第一轮中美贸易谈判“火力试探”后无果而终,未达成协议,中方刘鹤副总理受邀赴美继续贸易磋商,短期进入沟通磋商的休战阶段,“贸易战”对股市的冲击有望阶段性减弱,短期在中兴通讯或其他贸易摩擦方面一旦有缓和,都会改善风险偏好。

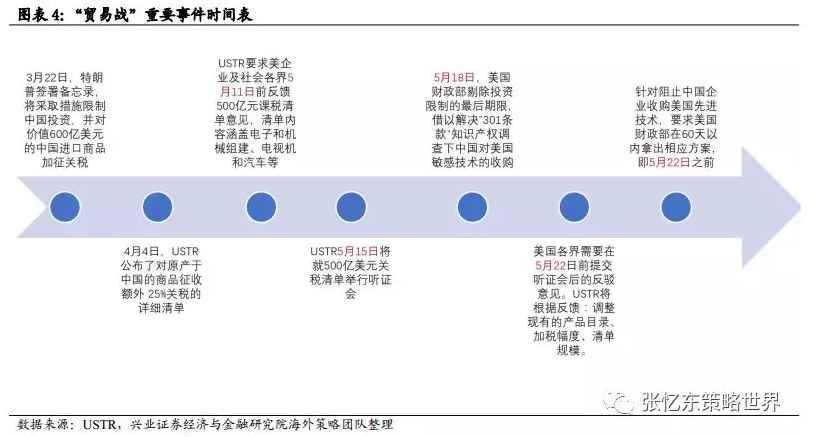

但是,中美“贸易战”在二季度后期可能仍有变数和波折,特别是5月22日前后。5月15日调查委员会(USTR)将就500亿美元关税清单举行听证会,美国各界需要在5月22日前提交听证会后的反驳意见,USTR将根据反馈而调整现有的产品目录、加税幅度、清单规模。另外,针对阻止中国企业收购美国先进技术,3月22日公布的备忘录要求美国财政部在60天内拿出相应方案,即5月22日之前。

对于中美“贸易战”,从战术角度,预计有望在三季度达成阶段性和一定程度和解。从中短期来看,关税和贸易保护带来的短期通胀效应和贸易层面的两败俱伤,对于选取政治的重要性肯定优先于制造业回流、提升制造业竞争力。因此,我们预计三季度若美国经济或股市走弱进而影响中期选举,特别是受潜在贸易战影响最大的美国中西部摇摆州的选情受到负面影响时,彼时阶段性中美和解的可能性大。

对于中美“贸易战”,从战略层面,则是一场持久战,背后是美国重新调整全球竞争策略,从过去三十年的“全球化”战略转为“反全球化”战略。这个战略的调整是特朗普的总统竞选承诺,口号叫“美国重新强大”。美国的反全球化战略,是中国在崛起道路上必然面临的全新挑战,宣告了中国过去30年享受全球化红利、享受中美经济密切合作的时代结束。中国经济走向高质量发展,更加需要内需和科技创新驱动的产业升级,而这足以支撑中国最优秀的企业成为世界级优秀企业。

1.2、美联储声明整体中性偏鸽,短期缓解市场担忧

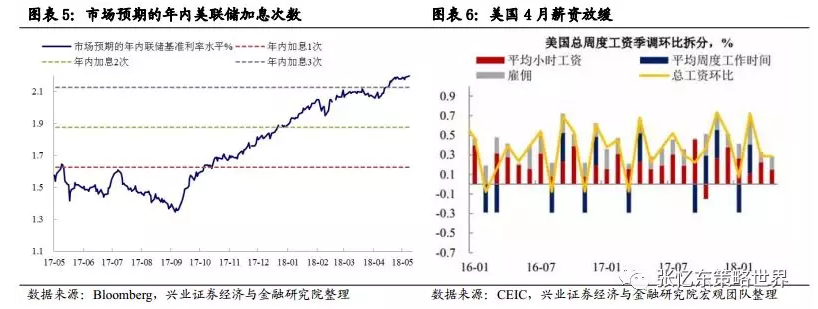

在5月议息会议中,美联储声明整体中性偏鸽,未新增鹰派信息。通胀方面,在5月联储议息会议声明也确认了通胀的回升:对核心通胀的表述从“继续低于2%”修改为“已经接近2%”。但是,对于2%的通胀目标,声明中两次使用了“对称的(symmetric)”,传递了可能会一定程度容忍通胀水平高于2%目标的信息,经济方面,删除了“近几个月经济前景有所强化”的表述。

5月4日公布的美国4月非农就业数据不及预期、薪资增幅放缓,使得市场对通胀的担忧有所放缓。通胀只是对经济复苏的滞后表现,在很难出现恶性通胀的前提下,二季度可能引发市场超预期冲击的是美国政策对通胀的反应。从美联储表述来看,政策对通胀的容忍度短期有所提升,缓解市场担忧。

1.3、市场对基本面的预期,较前两个月有所改善

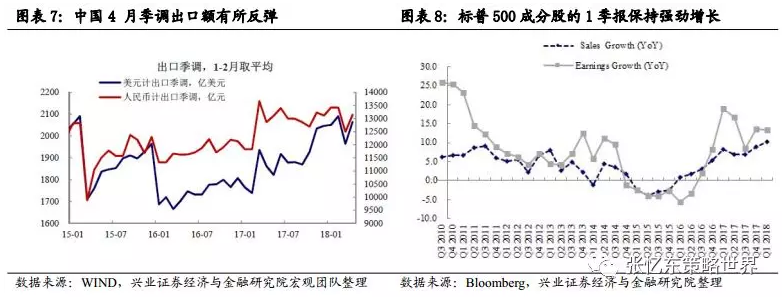

进出口数据高于市场预期,叠加近期一系列针对监管、货币、财政的政策微调,有助于市场对基本面预期的改善。中国4月份数据特别是进出口数据尚好,2018 年 4 月美元计出口、进口同比 12.9%、21.5%,实现贸易顺差 287.8 亿美元。出口反弹部分受到去年低基数的影响,也与春节以来开工延后有关,相印证的是高炉开工率自3 月中下旬开始明显加速。

美国最新数据显示复苏延续,美国2018年一季度GDP环比折年增速2.3%,高于市场预期的2.0%;美股上市公司一季报业绩保持强劲增长,标普500指数成分股的盈利增长15%。具体来看,1)税改一定程度支撑居民可支配收入的增速明显高于整体收入增速。4月密歇根消费者信心和咨商会消费者信心均高于预期,且处于高位,这可能对2季度的消费形成一定支撑。2)税改刺激下,2017年4季度至2018年1季度,企业资本开支意愿明显增加。

1.4、港股上市制度改革启航,港股不只是价值洼地也将有成长高地

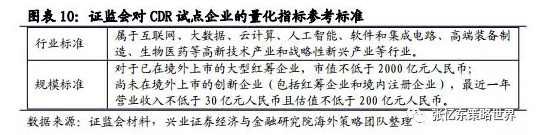

港交所上市制度改革正式启动之后,近期小米为代表的新经济龙头企业提交了IPO申请,从而,短期有助于提振港股创新型行情的风险偏好。

港股IPO制度的改革,更重要的意义在于吸引新兴产业最具代表性的核心资产从海外回归,增强港股对中国经济转型升级的代表性。

长期来看,港股将优化市场结构——除了价值洼地还有成长高地,将同时激发中国社会财富的配置需求以及海外资金对中国各个领域核心资产的重估,完善港股作为中国经济转型升级的晴雨表的功。

2、中期:二季度后期的风险是一道坎,仍需警惕

二季度后期,美国继续收紧货币政策以及中国继续去杠杆所累积的压力或风险,仍待进一步释放,从而可能将进一步影响港股的资金面和基本面。中期来看,市场波动的风险依然较大,二季度末至三季度初可能是更好的逢低布局时点。

2.1、美国6月加息,或是加剧全球资金面风险的“最后一根稻草”

美国经济复苏仍有惯性,美国核心通胀二季度持续回升的压力较大,6月份美联储加息是众人皆知的大概率事件,但是那时美国通胀预期可能是个大变数。美国3月PCE同比达2%,核心PCE同比达1.9%,已经非常接近美联储2%的目标。

具体分析:首先,低基数效应在今年二季度强大,2017年4月的处方药价格调整导致的核心通胀低基数及2017年二、三季度油价的低基数,这些对于二季度乃至三季度初的美国通胀都有较大影响。其次,新涨价因素强劲。美国的产出缺口已经修复完成,2018年美国税改、加大基建投资、原油价格反弹也会增加通胀的上行风险。第三,政治因素带来新扰动,美国收紧移民政策以及“逆全球化”政策引发的贸易摩擦,这些也增加了短期通胀的不确定性。

6月美国加息可能进一步提升导致全球流动性收紧,香港首当其冲。美国减税及新基建带来财政压力和强劲的发债需求,但同时美联储缩表,减少美债需求,从而,美国的市场利率水平有望持续攀升,叠加美国减税,将吸引境外美元回流美国。6月美国加息可能导致Libor-OIS(bp)进一步走高,也导致美元和港币的利差libor-hibor扩大。在美国加息、港币贬值和维护联系汇率制的综合影响下,套利资金可能重新冲击香港联系汇率制,导致港币流动性持续被动收紧。

2.2、警惕2月式美股调整在2季度末重演,警惕中期选举年“魔咒”

美股目前估值偏高,随着利率抬升,波动性会加大。我们关注几个重要的经验指标,从而,帮助投资者警惕流动性进一步收紧的风险,特别要防范类似今年2月初美股踩踏式的估值调整,可能引发全球股市负面的连锁调整反应。

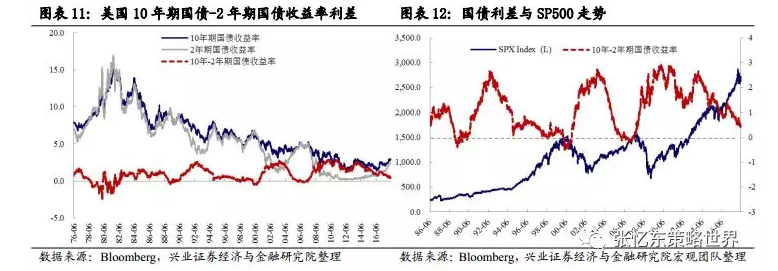

首先,美国十年期国债和两年期国债的收益率利差在快速下降,对股市而言,每一次国债期限利差水平逼近0都提示了市场风险(2000年,2007年)。

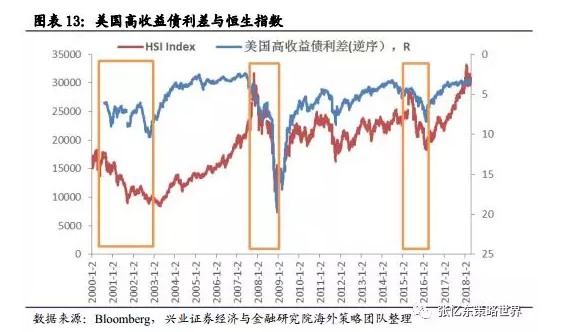

其次,紧密关注美国高收益债利差,作为美股风险偏好的先行指标。美股的估值目前处于偏高的水平,一旦市场利率持续抬升,量变到质变,美股估值有向下压力。每次美股调整时,特别是大幅调整时,港股往往难以独善其身。

第三,中期选举年有较强的日历效应,标普500自总统大选后的高点到中期选举当年低点平均跌幅为24%,而美国股市从特朗普总统大选获胜后的高点,到今年中期选举年的如今,跌幅仅为4%。

2.3、中国去杠杆持续推进,二季度末资金面和基本面都有下行压力

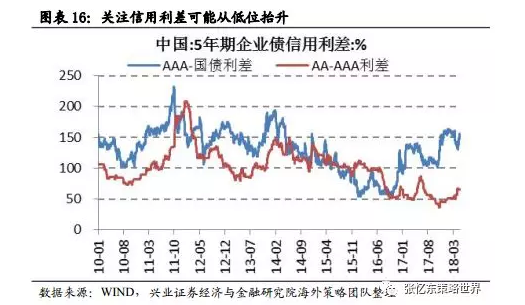

二季度末可能出现信用风险释放的高峰,信用利差大概率从低位抬升,对经济增速和资金面都有压力。今年1季度,中国经济总体数据尚好,因此,2季度去杠杆、清理地方政府隐形债务的工作将继续。今年以来,财政部以及各省市连发强调细化对防范地方政府债务风险的文件、政策法规,中国“去杠杆”叠加“金融强监管”导致全社会广义信用扩张速度继续放缓,5月份信用违约事件陆续暴雷。

三季度初之后,中国在经济稳增长的力度或将更大,而“紧信用”或缓解。近期一系列针对监管、货币、财政的政策微调,已经显示对中美贸易战等外部不确定性的担忧,比如,4月17日降准,4月23日政治局会议时隔一年多重提扩大内需,5月3日财政部65号文要求地方政府加快支出。我们预期,过去几个季度的“去杠杆”取得了成效,如果二季度后期经济下行压力开始显现,那么政策将进一步微调。从基本面角度,二季度末至三季度初可能是逢低布局港股的良机。

3、投资策略:保持平常心,寻找阿尔法,二季度末至三季度初逢低加仓

3.1、仓位建议:不必太高,保持平常心,二季度末至三季度初加仓

短期市场风险偏好有所改善,但不必过分乐观,短期的反弹依然很难赚贝塔β的钱,因为中期风险尚未price in,仍需警惕二季度后期海外资金面和国内基本面的诸多不确定性,二季度末至三季度初将是更好的加仓期。

3.2、持仓建议:立足不败然后求胜,短期立足“避弹坑”,长期寻找阿尔法

1)首先,立足“避弹坑”,即在市场悲观预期已充分释放的相关行业,比如公用事业(燃气、电力、环保)、能源(石油LNG)、金融、地产等传统行业里面寻找性价比高的优势蓝筹,也包括上半年在中美贸易战中受抛弃的手机产业链的绩优股。

所谓市场悲观预期已充分释放,往往体现在相关龙头公司的估值足够低、业绩稳定且持续派息,但是受中短期政策或者政治的影响,市场对于相关行业存在较大的偏见、轻视乃至无视,从而,类似2017年初的内房股以及2018年初的能源股,一旦行业基本面的预期改善,则具备非常强的行情弹性。

2)其次,寻找阿尔法,围绕科技创新和内需消费升级精选阿尔法,长期看好医药健康、TMT、消费(教育、休闲、娱乐、食品饮料)、先进制造业等成长性细分行业里具有核心竞争力的优质公司。

考虑到上述行业的优质公司在今年上半年较为强势,特别是医药和教育更是逆市而上、牛气冲天,目前的估值不算便宜,因此,并不建议追涨,而是保持平常心基于性价比来精选最优质公司,二季度末行情如果出现调整,则可以逢低增持。

4、风险提示

贸易战、中美通胀、美国加息、中国去杠杆等风险超预期。

注:文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

(编辑:文文)