本文来自微信公众号“Wind资讯”,作者为“Wind”。

高盛和美银美林在最新的报告中发表了他们对市场的观察和看法。

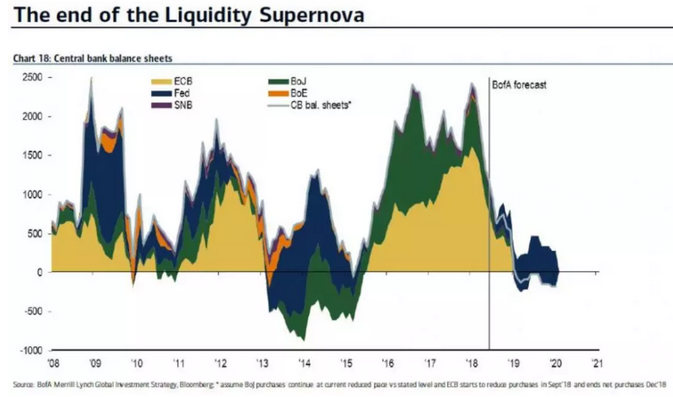

美银美林认为央行释放的流动性,是过去十年间资产价格一号驱动力,但好日子已经快到尽头。

高盛也表示,流动性已经成为一个系统风险,“情况有点不太对”。外媒评论称,当高盛说“情况不太对”的时候,就是真麻烦来了。

美银美林:QE的loser们(输家)开始表现

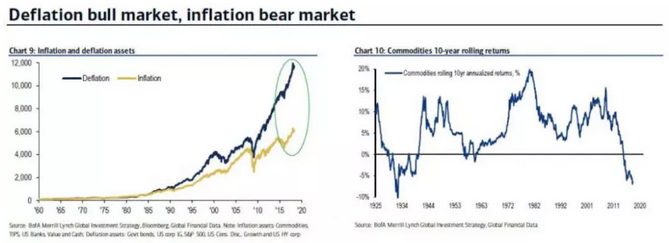

从央行实行QE开始,房地产投资信托REITs、债市、新兴市场资产,都是QE的winnner(赢家),而波动性、美元和商品则进入较长期的熊市。

年初至今,美元不断走强,原油、有色等大宗商品一改之前的疲弱走势,连创阶段新高,改变了10年资产熊牛格局。

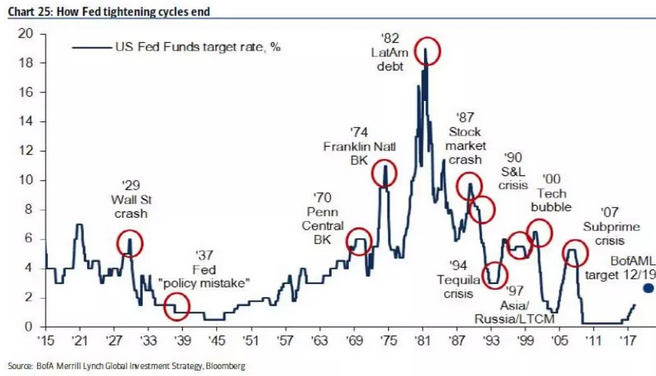

目前,美联储联邦级基准利率为1.75%,仍然处于低水平;日本、英国河欧盟等发达国家还没有开启加息周期,但资本市场已经开始提前反应了!

未来全球流动性如何?

美银美林分析师预测称,2018年12月,美联储将进行本轮加息周期的第9次加息,G4国家的央行将收紧流动性。全球流动性在2019年达到11年最低水平。

高盛:情况不太对劲了

高盛在最新的报告中提出,不是杠杆而是流动性,是系统性风险。当全球投资者都还沉浸在所有资产流动性充足的梦幻之中,现实是,已经没有新的流动性“注入”了。

因此,高盛认为,流动性是潜在的系统性风险。

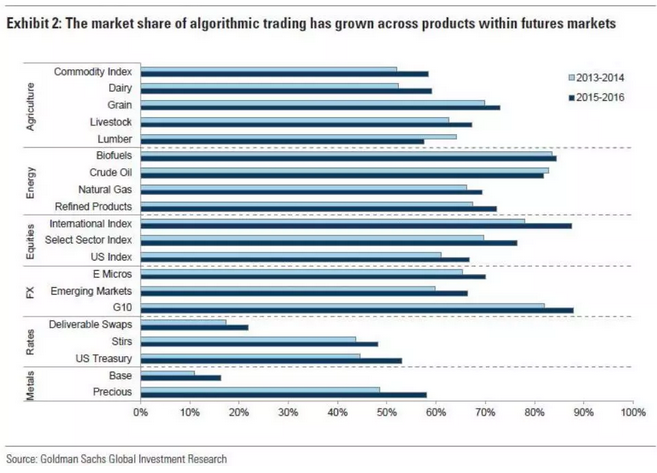

同时,高盛还指出,在过去十年,金融市场经历了监管变化、交易技术进步等,市场已然变成一个HFTs(高频交易)的场所,形成了新的市场结构。

HFT所形成的新市场结构对流动性的要求更高,尽管还没有证据证明其比传统市场更加脆弱,但不可否认的是,闪崩出现的次数越来越多。即使是是一些市值大、成熟的市场也频现闪崩,引起了对基本面出现裂缝的担忧。

HFT本身也会加剧流动性紧张:在股价自然波动时,HFT倾向于认为基本面发生了变化,并通知注重基本面的交易员,交易员的报价敞口更大(多个价位同时挂单)并开始撤出资金,甚至撤走全部流动性。随着卖出越来越多,流动性会越来越紧张,加剧资产价格下跌,之后导致流动性进一步紧缩……

当对流动性要求更高、却容易引发市场流动性不足的新市场结构,遇上10年来央行首次紧缩,会发生什么?