本文选自“财经”微信公众号,作者周浩(作者为德国商业银行亚洲高级经济学家),原标题《美元荒背后的国际融资环境》。

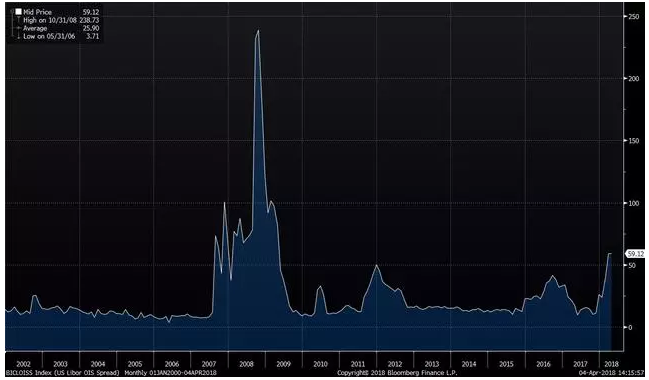

在近期的国际市场上,最受关注的是离岸美元市场的流动性紧张问题。3个月LIBOR是公认的离岸美元市场的基准利率,其与3个月overnight indexed swap (OIS)的价差在很大程度上反映出市场的风险偏好。这一价差在近期突然飙升,在4月初上升至将近60个基点的位置,创下了本轮金融危机以来的最高点。这让市场费解,这难道是危机将来的信号?

图:3个月美元LIBOR-OIS价差

另一个让市场难以理解的问题是,在美元流动性转差的同时,美国的10年国债利率却开始出现掉头的迹象。事实上,美国10年国债收益率已经在近期跌破2.80%的重要心理关口。

图:美国10年国债收益率

表面上来看,LIBOR体现出离岸美元市场的流动性状况,但美国国债属于在岸美元市场。从这个角度去理解,美元回流是最为直接的解释。特朗普税改也佐证这一观点。但这样的观点看起来有点过于简单。第一,税改的具体举措尚未公布,海外美元即使需要做“回流”的准备,但也不至于影响短期的市场流动性;第二,以苹果公司为例,其在海外持有的美元现金也大多以美国国债的形式存在,即使回流美国本土,只要其仍然坚持持有美国国债,那么其资金“换个地”,对市场不应该存在太大的影响,毕竟美国并不是一个资本账户封闭的国家。

在笔者看来,真正影响离岸市场美元流动性的,是市场的融资结构。笔者不敢掠人之美,事实上日本央行副行长中曾宏(Hiroshi Nakaso)在2017年的一次公开演讲中讲到了这些问题,当时他的演讲标题是《货币政策分化与全球金融稳定:从安全资产供需角度的分析》(" Monetary Policy Divergence and Global Financial Stability: From the Perspective of Demand and Supply of Safe Assets”)。他的观点对于理解目前的美元市场会有很好的启发。

他的演讲中提到了几个问题:第一,非美国银行不断扩大自身的海外债权(绝大多数是美元),但其资金的来源主要是外汇互换(FX swap)。外汇互换其实是很多国际银行重要的融资工具,它的本质是以一种货币作为抵押,来获得另一种货币。日本银行就是最为典型的案例,其使用日元和美元的外汇互换来取得美元资金,从而满足客户的美元融资需求。按照BIS的统计,从2013年至2016年,全球外汇市场的交易量出现了一定程度的萎缩,日均交易量从2013年的5.4万亿美元,下降至2016年的5.1万亿美元。然而外汇互换的交易量却出现了上升,从2013年的2.24万亿元,升至2016年的2.38万亿美元,其中最主要的增量来自于日元。

第二,非银行金融机构不断壮大,其中影响最大的是real money investor(也就是真实持有现金的投资者),这些投资者不仅是美元资产的重要投资者,同时也是外汇互换市场上最为重要的美元流动性提供者。美元资产的投资者这一概念相对容易理解,但如何理解这些投资者为市场提供美元流动性呢?

我们可以这样来理解,外汇互换市场中,一方以一种货币(比如说日元)作为抵押,从而获得美元,但如果市场中没有人提供美元,那么外汇互换市场就不会存在。而事实上,这些real money investor正是扮演着这样的美元供给的角色,他们把手中的美元借出给日本的商业银行,从而获得日元,用来购买日本国债。尽管日本国债是零利率甚至负利率,但由于他们获得的日元融资成本更低,其实也可以获得不错的收益。

第三,从真实的市场状况来看,非美国银行通过外汇互换获得的美元资金成本,一般要高于美元的LIBOR利率,这反映出市场的供需状况在某种程度上的失衡。另一个问题是,理论上来说,外汇互换得出的利率应该与LIBOR利率相同,否则市场会通过套利行为来弥补两者之间的价差。但现实中,这一价差却经常存在,这是为什么呢?中曾宏作了精彩的解释:第一是因为套利成本太高,因为套利的同时商业银行需要增加资产负债表,而在更加严格的监管环境中,考虑到各种监管指标,商业银行受到很多限制,这导致了套利窗口的现实存在;第二,如果一类机构持续通过外汇互换市场融入美元,即使有抵押物,那么美元的融出方也会对其信用状况产生怀疑。这些原因加在一起,导致了外汇互换市场上的美元融资溢价。

从这个角度去理解离岸美元流动性紧张,我们可能会得到更好的解释。我们也可以这样去理解,LIBOR上升的背后,是离岸市场上美元融资的供求关系出现了一定的变化。

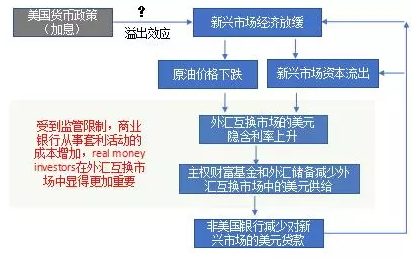

中曾宏在演讲的最后用了这样一张图表(下图)来解释市场可能出现的变化:美联储加息,可能会带来新兴市场的经济放缓,从而带来油价的下降以及资金从新兴市场流出。而这些国家的主权财富基金和外汇储备的管理者(他们正是real money investor的重要代表)就会有意识地在外汇互换市场上减少自身的美元供给,而他们的供给一旦减少,就会导致离岸美元的融资成本上升。

换句话说,市场上最为重要的美元融出方出于各种原因降低了自身的美元供给,导致了市场上的美元流动性紧张。不得不说,这个在2017年1月20日作出的演讲,十分具有前瞻性。更加重要的是,这也解释了为什么美国国债收益率会出现下滑。因为这些real money investors虽然不通过外汇互换市场出借美元,但会去购买更加安全的美国国债。

所以,美元荒反映出离岸市场中美元融资环境的变化,而美联储加息、美国税改这些因素虽然可以部分解释,但却可能失去了对全貌的解读。

这样的状况一旦持续,会导致几个潜在的问题:第一,新兴市场的企业无法获得便宜的美元融资,或者非美国银行出于风险考虑不愿意借出美元;第二,部分脆弱的新兴市场可能再度面临资本流出和汇率贬值的压力;第三,如果出现危机或者类危机状况,美元会再度大幅升值。尽管谈论危机似乎有些杞人忧天,但了解市场可能的风险并做好预案,并不是一件坏事。

(编辑:姜禹)