本文来自“华尔街见闻”,作者为杜玉。

俗称的“美元荒”,即短期美元融资环境紧张仍在持续,并不断创下金融危机以来最高。

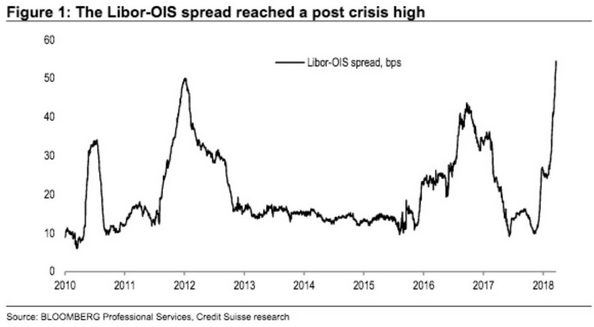

据媒体数据,3月27日周二美东早上9点左右,3个月期Libor上涨1个基点,报2.3020%,创2008年11月全球信贷危机顶峰以来最高。美国3个月期Libor-OIS利差也升破60个基点,至60.300个基点,创2009年5月以来最阔。

3个月期Libor是离岸美元关键的短期基准利率,目前市场大约有350万亿美元的金融产品和贷款与Libor相关联,其中很大一部分直接以Libor为利率基准。Libor-OIS利差主要反映全球银行体系的系统性信贷压力,利差扩大一般被视为银行间拆借的意愿下滑。

Business Insider援引瑞信分析师上周五的研报称,Libor-OIS利差从四个月前的0.10%走扩至0.60%上方,等于很短期限内翻了六倍。但这种走阔是技术性的,受到政治动态的影响,尚不能反映经济的同步恶化或金融领域存在任何系统性的风险。

Libor-OIS利差扩大如此之快,主要由于美国国债发行量上涨,以及特朗普税改造成的海外美元回流。2月国会两年期预算议案暂时中止了联邦借贷上限至2019年3月,美国财政部因此加大国库券和美债的发行力度,本周将创纪录新高的标售2940亿美元美债。

Libor-OIS利差也会伴随美中贸易摩擦升级的情况而扩大。在美中贸易战局势缓和的周一,这一利差走窄至59.596个基点,为三周以来首次收窄。同期的高收益与无风险证券的信用利差没有紧张迹象,衡量其他币种借出美元成本的交叉货币基差也没有显著影响,证明上述走阔只是技术性。

瑞信研报还认为对Libor-OIS利差走阔不必特别担心,到4月中旬时的利差上行压力会减少,因为集中报税期会弱化美国财政部的现金需求,从而减少美债发行量,企业的海外现金汇回可能也是一次性现象。

但Libor-OIS利差走阔还是会对美国市场造成负面影响。瑞信认为至少有53%的美国企业将增加融资成本,同期还伴随美联储加息收紧货币政策。纽约联储的数据显示,近1.8万亿美元的美债和12%的消费贷款都与Libor相关联。

有媒体也分析称,基准利率Libor在过去两年半随美联储加息一同上涨,但近期涨势加速,六个月内涨了近1个百分点,超过了同期美联储加息的速度。这将冲击美国企业和银行的部分短期借贷行为,可能危及美国的长期经济扩张、增加金融市场波动性。

Libor加速上涨也可能放大美联储的加息效应,对金融领域的货币流动抑制作用比政策制定者预期更快,进而放慢美国经济增速,加剧对股票和其他资产估值过高的担忧。芝加哥联储数据显示,由于股市下跌和Libor上涨,美国金融状况已经接近一年来最紧,Libor上涨也会增添紧张情绪。

三菱联合银行首席金融经济学家Chris Rupkey认为,更高的短期利率成本,会潜在影响企业的未来借贷、兴建工厂、购入设备等计划。如果Libor持续以这种幅度上涨,将令人震惊。德银认为,房地产投资信托基金(REITs)大概有15%的借贷是基于Libor的浮动利率,将影响其未来收益。私人房贷、学生贷款和其他消费信贷的还款压力也会增加,对大量借贷者不利。

分析普遍预计,一季度末(即本周末)对美元的需求增加可能令Libor在几天内再涨0.2%。对冲基金CCTrack Solutions首席执行官Robert Savage在采访中表示,过去九年的经济扩张期内,人们不是很关注固投领域,但这种时代已经过去了,市场很可能低估了“美元荒”的程度。

花旗信贷策略师Matt King曾在3月20日的研报中警告称:

“Libor仍是市场上大多数杠杆贷款、利率互换产品和部分抵押贷款的参考基准利率。

除了会对上述金融产品造成直接冲击,(Libor持续攀升带来的)更高的货币市场利率和风险资产的疲软表现,都是会导致共同基金资金流出的重要因素。

若共同基金的资金抽离进一步加剧市场的抛售,财富效应对经济造成的间接负面影响,甚至可能会超过市场利率攀升的直接影响。”(编辑:胡敏)