本文来源于“EB海外策略”微信公众账号,作者为光大海外研究策略分析师陈治中、陈彦彤。

【提要】

国内外资金“恐慌性买入”,是新年以来港股行情不断加速的主要原因。

最近2周内,中资金融板块的成交占比和指数涨幅贡献不断增长。国内外资金集中流向中资金融板块,快速拉升股价,是这一轮指数急升的直接原因。除南下资金买入规模大幅增长意外,存量资金活跃和外资持续涌入对短期行情不断加速的贡献可能更为巨大。

随着对于中国宏观经济将实现更有质量的持续增长的预期不断确立,国际投资者对于中资股的基本面持续改善的信心不断增长;但在国际资金当前的配置中,对于中资股,以及中资金融股的配置仍然较低。因此,系统性地增持中资股,尤其是尽快补足在金融板块上的配置短板,成为国际资金非常紧迫的任务。外资加速流入和行情不断加速间短期内形成了持续地正反馈循环,进而导致了中资金融推动指数加速上涨的格局。

港股市场的价值重估行情得到三重因素的坚定支撑。

1)2017年的的旺盛业绩增长是当前港股市场快速上行的坚实支撑。2018年以来的恒指涨幅,还并未完全反应其2017年业绩增长带来的推动力量。

2)2018年内,业绩增长、资产回报和资产质量继续修复仍将继续推动估值修复。包括金融、地产、周期乃至部分消费的业绩预期在年内仍有大幅超预期的可能。除盈利外,包括资产回报和资产质量等支撑中长期估值水平回升的基本面要素也将继续支撑投资者的乐观展望,进而为估值水平的向上扩张提供良好支持。

3)最后,持续增长的增量资金和增量资产,将支撑港股市场的长期系统性复苏。一方面,国内资金的南下规模仍有极大的增长空间,并将在未来数年内继续维持稳定地增长。另一方面,轮由宏观经济状况改善和MSCI纳入A股所驱动的国际资金回流,只是一轮更长期和持久的国际资金流入的开端。随着国内与国际在金融市场上的双向开放,中国资产在全球股票资产中的重要性,包括在各类指数和主动管理组合中的持有比例,势必终将达到与中国在全球经济中的现有和未来地位一致的程度。

投资建议:短期升势过急波动难免上升;保持向上信心积极运用左侧策略

短期内港股升势不断加速,已有升势过急的势头。目前行情能够继续维持向上,还有赖于资金流入趋势的延续。而国内南下资金将因春节假期临近而中断一个星期以上,而国际资金短期内也过度反应了美元走弱预期,存在反复的可能。因此,短期内港股急升后波动难免放大。但是,业绩和资金面的持续推动效果将持续发挥作用,市场整体还将维持震荡向上格局,建议在波动中贯彻回调买入的左侧策略。

风险提示:美元反弹引发短期资金流波动,境外市场的波动风险。

【正文】

1、国内外资金“恐慌性买入”中资金融股,是新年以来行情不断加速的主要原因

2018年以来,港股市场迎来一波十分激进地上涨。短短19个交易日内,恒生指数上涨10.81%,连续刷新历史新高。港股主板日均成交额超1500亿港币,是金融危机以来成交最为旺盛的时期之一(仅次于2015年4-5月)。恒生国企指数上涨17.21%,H股金融指数上涨18.48%,涨幅均大大超出恒生指数。

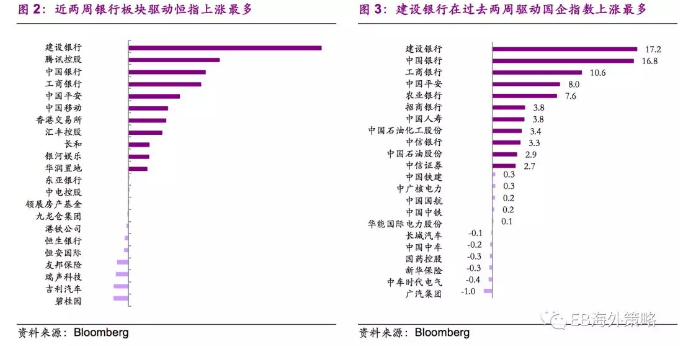

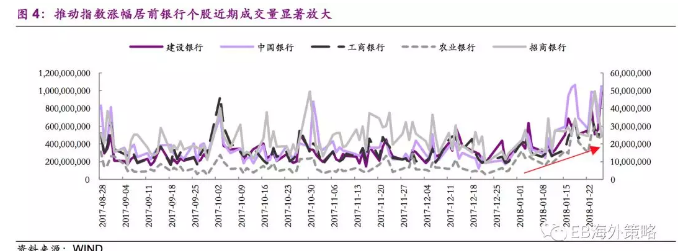

在这一波行情中,中资股,尤其是中资金融股成为市场上行的主要动力。最近2周内,中资金融板块的成交占比和指数涨幅贡献不断增长。国内外资金集中流向中资金融板块,快速拉升股价,是这一轮指数急升的直接原因。

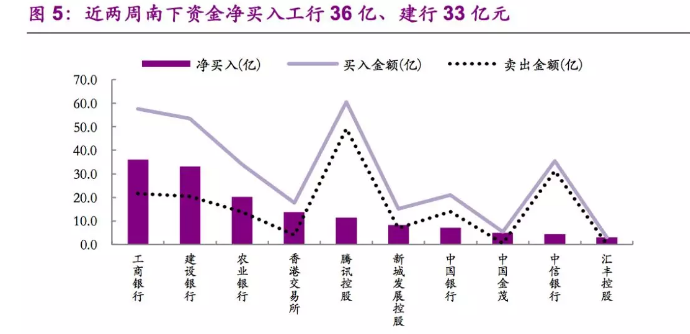

内资方面,新年以来,港股通渠道净买入金额达到631亿港币,日均净买入33亿;买入成交额合计1491亿港币,日均买入79亿港币。尽管这一水平已经大幅超出2017年内平均水平,但由于港股主板成交额以更快速度反弹,南下资金在主板成交中的占比不升反降,表明相对南下资金而言,存量资金活跃和外资持续涌入是行情不断加速的重要原因。

2017年以来,国际资金对于中资股回报水平和资产质量的系统性回升关注度不断上升。但在2017年内,国际资金仍然更多偏向于互联网、电子和消费等具有显著业绩增长的领域,而对金融、地产、周期等更多受到宏观经济中长期趋势影响的板块仍然保持相对谨慎的态度。2017年4季度以来,随着对于中国宏观经济将实现更有质量的持续增长的预期不断确立;国际投资者对于中资股的金融行业的基本面改善进一步持续(如银行业坏账率持续下行,保险业利润增长不断改善以及证券业呈现见底回升抬升等);周期行业的资产回报水平进入持续上升通道(去杠杆降低财务费用,净利润率和净资产收益率系统性回升)的信心开始逐步增长;加上MSCI纳入A股将在18年中正式推行,对国际资金而言,系统性地增持中资股,尤其是尽快补足在金融板块上的配置短板,成为一个非常紧迫的任务。因此,外资加速流入和行情不断加速间短期内形成了持续地正反馈循环,进而导致了中资金融推动指数加速上涨的格局。

2、港股市场的价值重估行情得到三重因素的坚定支撑

恒指强势跨越历史新高,除纪念意义以外,并无特别含义;更不会对港股市场的本轮上行行情的长短期目标带来任何限制。

长期而言,港股市场当前的资产回报,业绩增速和估值都远低于处于牛市顶点的2007年时期水平。而在两次高点间的十年内,无论是全球各主要货币的流通规模增长,香港和内地其他各类资产价格上行幅度,都表明港股市场当前仍处于资产泡沫长期持续萎缩后的修复阶段,回升潜力巨大。

而中短期而言,港股市场在2018年内的价值重估行情将得到三重因素的坚定支撑:

(一)2017年的的旺盛业绩增长是当前港股市场快速上行的坚实支撑。

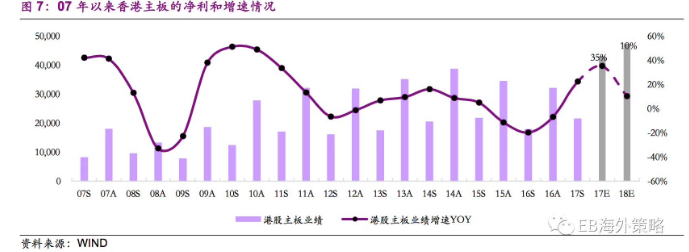

如果将2017年内的静态和动态估值平移至2018年, 2017年业绩足以将恒指推升至35,000点以上。换言之,恒指2018年以来的短期涨幅,尽管幅度可观,但可能还并未完全反应其2017年业绩增长带来的推动力量,更不用说2018年内港股市场还将保持着较好的业绩增速。

即使考虑到加速反弹后的市场,在行业层面存在估值扩张和业绩表现之间的结构性矛盾;但总量层面上业绩对估值的良好支撑仍具有十分重要的参考意义,未来资金在超涨和滞后行业间的再平衡同样将带来十分可观的结构性回报和整体行情表现。

(二)2018年内,业绩增长、资产回报和资产质量继续修复仍将继续推动估值修复。

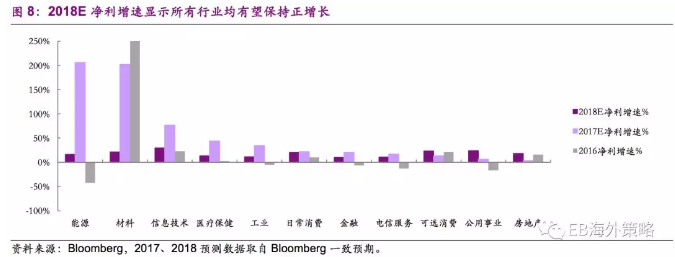

即使以当前仍稍显保守的盈利预期来看,在2017年年度业绩公布后,港股市场各行业(WIND二级行业)中的绝大多数,动态和静态估值水平将回落至2011年以来的平均水平以下。而包括金融、地产、周期乃至部分消费的业绩预期在年内仍有大幅超预期的可能(2017年内,港股市场的业绩增长是年初预期水平的2倍以上)。同时,除盈利外,包括资产回报和资产质量等支撑中长期估值水平回升的基本面要素也将继续支撑投资者的乐观展望,进而为估值水平的向上扩张提供良好支持。

(三)持续增长的增量资金和增量资产,将支撑港股市场的长期系统性复苏;乐观的长线预期将更多映射于中短期行情,维持市场的牛市氛围,和投资者的牛市思维。

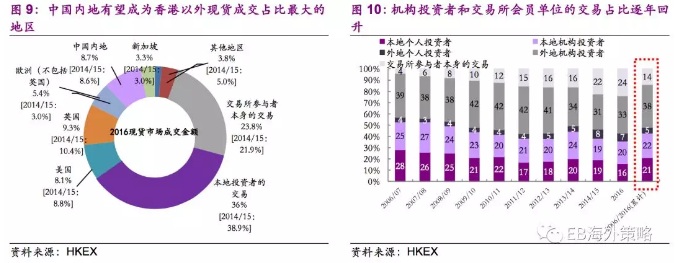

首先,国内资金的南下规模仍有极大的增长空间,并将继续维持稳定地增长。截至2017年底,沪深两市投资者共计使用港股通额度8980亿人民币。这一规模尽管可观,但无论相对于A股和港股市场规模,抑或国内的证券投资规模,都仍是沧海一粟。国内机构投资者和普通居民(直接或更多间接)继续增持国际金融资产的趋势不会改变,而港股市场作为最重要的投资窗口,和最主要的投资对象的趋势也不会改变。因此,南下资金增量继续保持增的趋势有望在未来数年内延续,成为港股市场的系统性和结构性行情的重要推动力量。

其次,国内资金的系统性南下仅仅是通过增量资金重新激活港股市场的一个部分。国际资金自2011年开始对于中国经济和中国金融资产的评价每况愈下。2016年初,国内资产价格的剧烈波动,更是使得国际投资者对于中国金融资产的持有达到了最低水平。尽管在过去2年间,国际资金开始重返新兴市场,重返中国资产,但和2010年前国际资金追求分享中国经济高增长优势时期的配置比例相比,仍有极大地回升空间。

再次,更长期地来看,随着中国的金融市场开放,国际金融市场对中国资产的双向开放,中国资产在全球股票资产中的重要性(包括在各类指数和主动管理组合中的持有比例),势必终将达到与其在全球经济,特别是新兴市场经济中的地位一致的程度。因此,这一轮国际资金流入中国股票资产,是可以类比改革开放的历史性趋势。

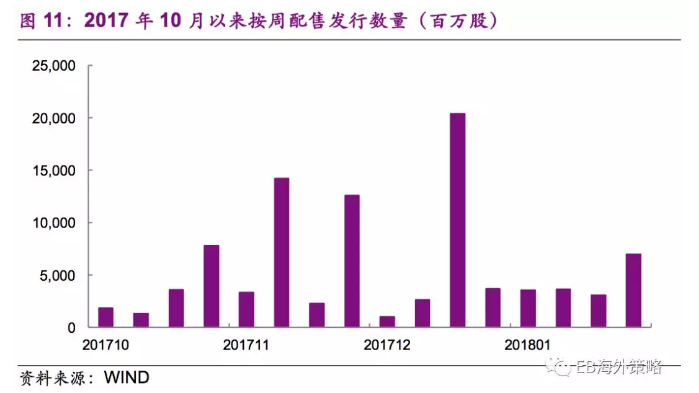

最后,对于资金流入的憧憬,和两地证券市场间竞争压力,将推动港交所在引入增量资产方面保持积极努力。而当前包括H股全流通、科网和生科企业上市新规等旨在提升香港市场对于优质资产吸引力的举措,有望给港股市场带来更多优质的增量资产,从而改变港股市场存量资产结构持续老化的不利格局。在资金面已有较好前景的基础上,通过增量资产持续改善基本面对于港股市场的长期前景意义重大。

3、投资建议:短期升势过急波动难免上升;保持向上信心积极运用左侧策略

短期内港股升势不断加速,已有升势过急的势头。目前行情能够继续维持向上,还有赖于资金流入趋势的延续。而国内南下资金将因春节假期临近而中断一个星期以上,而国际资金短期内也过度反应了美元走弱预期,存在反复的可能。因此,短期内港股急升后波动难免放大。但是,业绩和资金面的持续推动效果将持续发挥作用,市场整体还将维持震荡向上格局,建议在波动中贯彻回调买入的左侧策略。

4、全球市场概览

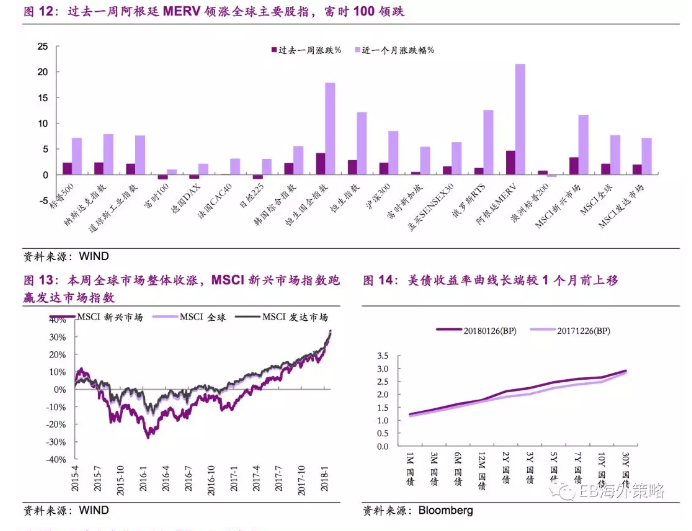

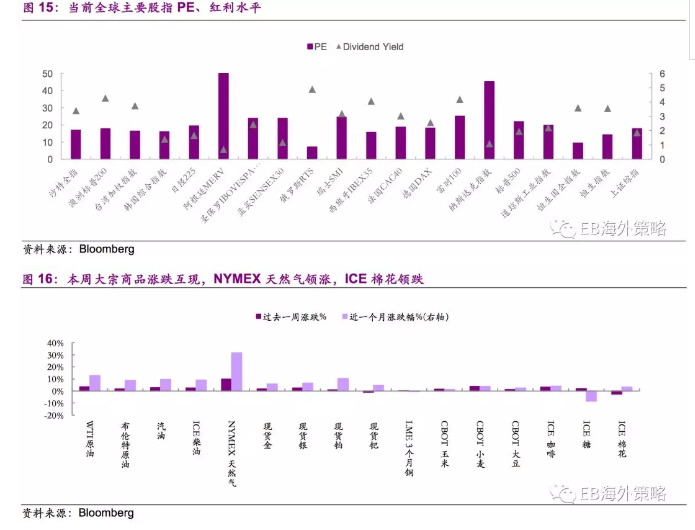

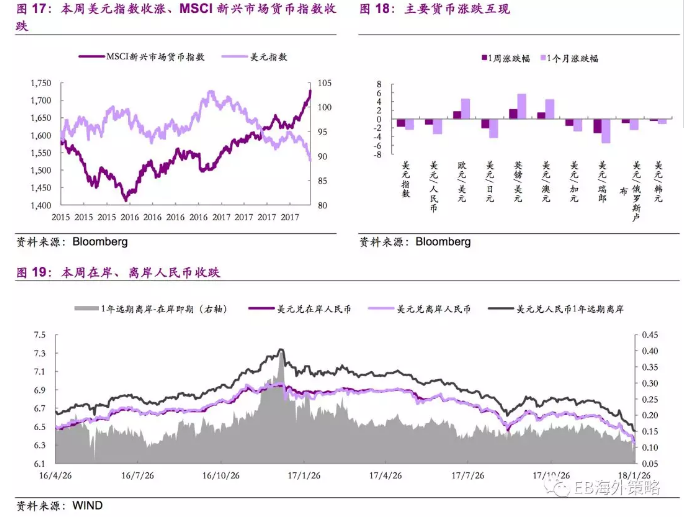

过去一周新兴市场涨幅超过发达市场,阿根廷MERV领涨。美元指数收跌。

5、香港市况

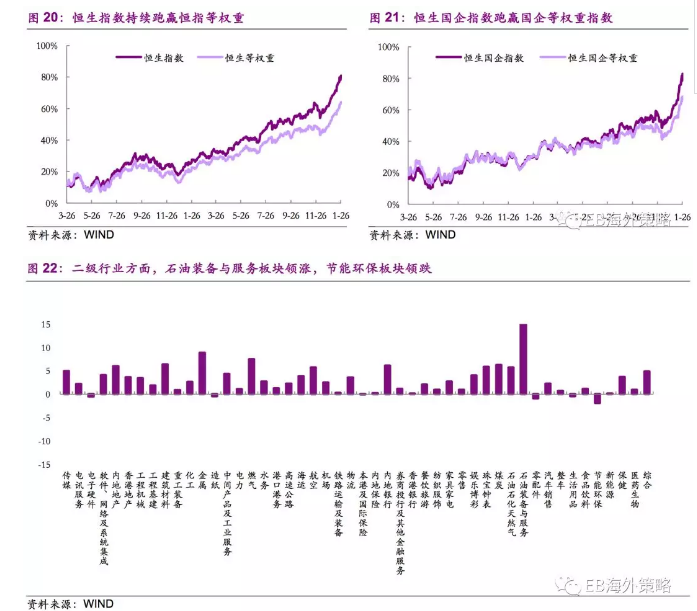

二级行业方面,石油装备与服务板块领涨,节能环保板块领跌。建设银行(0939.HK)单周驱动恒指上涨最多。

(编辑:文文)