本文选自“申万宏源研究”,作者谢建域、徐睿潇,原标题《冲出寒冬的油服行业:这是一份油服产业链的完整大梳理》。

油服行业由油价主导,传导存在时滞

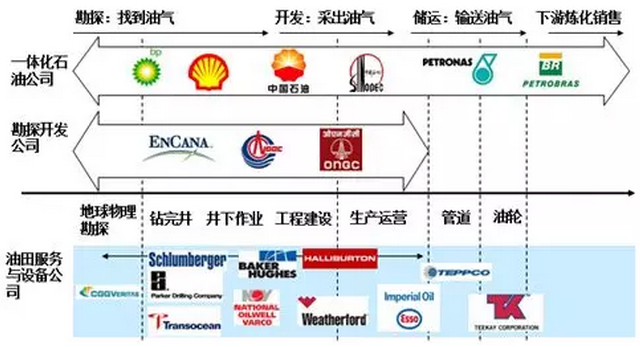

一、油服行业属于石油产业链后周期

油服行业主要包括油田服务和设备行业。是指以油田为主要业务场所,主要为石油天然气勘探与生产提供工程技术支持和解决方案的生产性服务行业,油田服务行业包括从地球物理勘探到工程建设的一系列的技术服务活动,广义上的油田服务行业还包括石油装备和器材的制造业务。油田服务行业上游主要包括船舶、泵阀、仪表仪器以及工程辅料等设备提供商;下游主要是石油天然气勘探开发企业。

图1:油服行业位于油气产业链上游

资料来源:申万宏源研究

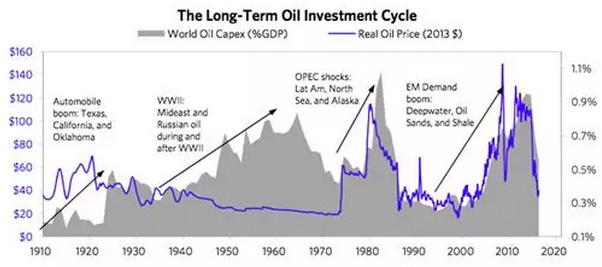

上游油气行业投资具有明显周期性。从1900年以来,出现过4次原油投资的大周期。可以看出,石油行业的上游投资基本是油价在驱动。同时石油上游资本支出与原油价格表现基本同方向,并且存在一定的滞后。

图2:全球1910年以来的投资周期

资料来源:Bridgewater Daily Observations,申万宏源研究

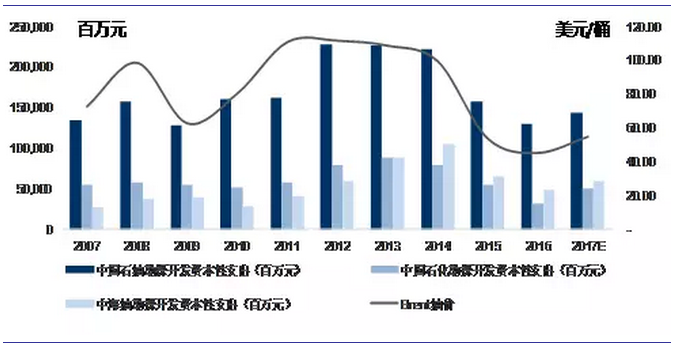

上游投资周期性导致油服行业波动大。据Spears &Associate资料显示,油服市场规模在最近一个周期高峰时期2014年达到4520亿美元,而低谷2016年降为2,213亿美元,国内中石油、中石化、中海油勘探开发资本支出在2014年达到了4173亿人民币,而在2016年仅为2112亿人民币。上一轮油价暴跌于2008年,我们梳理了油价回升后,原油价格波动与油服行业规模规律,主要考虑Brent油价和全球油服市场收入关系。

2009~2010年原油价格开始反弹,油服市场在金融危机后复苏。

2009年:2009年BRENT原油期货均价为63美元/桶,原油价格从50多美元反弹到70多美元,但因为金融危机席卷全球,全球油气勘探开发投资出现10年来的首次下滑,根据国际能源署(IEA)的调查结果显示,全球前50大石油公司2009年的投资比2008年减少14%。上游投资的减少影响到整个油田服务行业,2009年全球油田服务市场总值较2008年下降16%。全球钻井平台市场总签约率同比下降9.1%,钻井平台平均日费率同比下降28.4%。

2010年:2010年BRENT原油期货均价为80美元/桶,原油价格持续反弹至100美元,全球经济呈现复苏局面,全球油气勘探开发投资有所增加,带动了整个油田服务行业的缓慢回升, 2010年全球油田服务市场总值较2009年上升约5%,达到2580亿美元。受新投入平台数量增加的影响,钻井平台日费和钻井平台签约率仍处低位徘徊,根据ODS-data数据统计分析,2010年全球钻井平台综合日费同比下降10.91%,2010年全球钻井平台签约率同比下降3.67%。

2011~2013年:100美元高油价时期,油服市场资本支出明显增加。

2011年:2011年BRENT原油期货均价为110美元/桶,世界经济形势变化不定,中东、北非政局动荡,全球经济复苏步伐明显放缓。然而2011年油气行业受前期经济回调的利好影响,油田服务业装备与服务需求提升,油田服务行业公司整体运营态势向好。2011年全球油田服务市场收入3131亿美元,同比增长18%。2011年全球对钻井平台的需求与2010年相比有所增加,据ODS统计2011年全年自升式钻井平台使用率74.2%,比2010年增加了1.6%,深水钻井平台使用率94.4%,比2010年增加了0.9%。随着石油公司加大海洋油气勘探投资,2011年海上物探技术服务市场规模扩大,海上物探设备需求上升。

2012年:2012年BRENT原油期货均价为112美元/桶,在欧美经济形势、全球货币政策导向、新兴国家能源需求、OPEC产能调配及中东政局等复杂因素影响下,国际油价经历了前三季度的V型走势之后,第四季度保持高位震荡。与上年基本持平。2012年全球油田服务市场收入3593亿美元,同比增长10%。

2013年:2013年BRENT原油期货均价为109美元/桶,据巴克莱(Barclays)全球石油公司勘探开发投资规模总额超过6,820亿美元,同比增长13%。不断增长的投资进一步推动了油气服务行业的发展,为油气设备与服务公司的发展提供了稳定的外部环境。2013年全球油田服务市场收入3,864亿美元,同比增长6%。2013年全球钻井平台使用率基本稳定,综合日费率上升。

2014年~2016年国际原油价格大幅下跌,油服市场规模高位下滑。

2014年:2014年BRENT原油期货均价为99美元/桶,2014年国际油价总体呈现前高后低宽幅震荡走势,10月开始的油价“断崖式”下跌,使油田服务行业遭受重大影响。2014年的全球油田设备和服务市场规模4520亿美元。油气设备与服务公司4季度的营业利润大幅下滑,为行业的发展前景增添了不确定性。2014年全球钻井平台总体使用率同比下降,平均综合日费率受到部分低端平台退出市场影响,略有上升。

2015年:2015年BRENT原油期货均价为52美元/桶。因2015年油价的持续走低,全球大多数石油项目都遭到推迟、延期或直接取消。油田服务市场竞争加剧,钻井天数和日费率出现双降,尽管许多钻井平台在过去的一年被废弃,但大量新建平台进入市场,自升式和浮式钻井平台市场依然供过于求。2015年全球油田设备和服务市场规模下滑至3360亿美元,下降幅度达到26%。海上钻井市场规模由2014年的600亿美元下降到2015年的550亿美元。

2016:16年原油价格先抑后扬,1月油价最低跌至27.8美元/桶,截至2016年12月30日,收于57美元/桶,全年均价45美元/桶。2016年油田服务市场规模相比2015年减少33%至2213亿美元,成为Spears&Associate自1996年进行数据统计以来,第一次出现的连续两年油田服务市场规模下降。2016年,油价逐步从低位攀升,至年终,维持在50美元上方。石油公司的资本性开支相较于2015年仍有较大幅度下降。

2017年原油价格整体上行,油服市场复苏分化。减产带动下油价反弹,中途有反复,但三季度之后一路走高,Brent原油一季度55美元/桶,二季度51美元/桶,三季度52.2美元/桶,年底达到66.87美金/桶,全年均价55美元/桶。根据IHS等第三方数据显示,全球上游总体勘探开发资本支出在经历大幅下跌后,在2017年恢复上涨8.3%至3,790亿美元,而全球海上勘探开发支出规模将在2016年同比下跌27.9%的基础上,2017年继续下降12.6%至1,040亿美元。

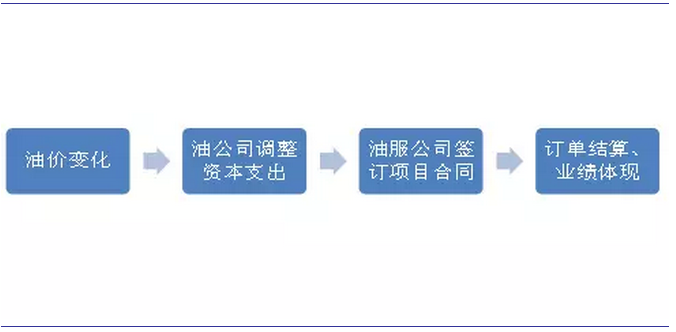

二、油价波动对油服行业传导路径

油价对油服行业传导存在时滞,主要因为油价是通过影响油公司的资本支出再影响油服行业收入、利润,逻辑链条更长。

图5:油价对油服行业传导路径

资料来源:申万宏源研究

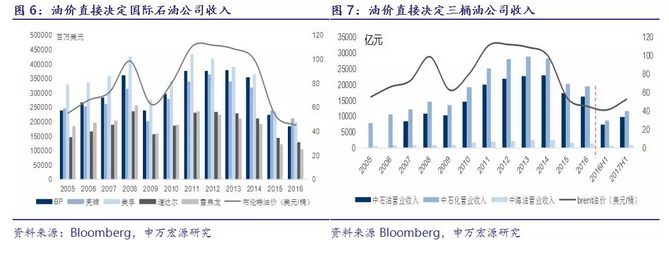

油公司的勘探开发投入的核心驱动是国际油价走势。对油公司来说,油价是收入和利润的核心决定因素:虽然国际油公司是一体化布局,但油价对其公司整体收入以及利润影响都较为明显,从年度来说存在部分滞后。油价直接影响勘探开采收入,低油价时期其产量和价格都有收缩,而油价上涨将直接提高油公司收入和利润,进而影响油公司的资本开支计划。只要利润的上升幅度大于油井勘探开发成本的上升幅度,油公司就有动力进行勘探开发。参考国内外大型油公司来看如下:

低油价影响油公司资本支出和产量。我们参考彭博选取的代表性石油样本公司数据:无论是一体化石油公司还是北美独立油气公司资本支出从2015年开始都有明显下降,对应全球石油产量供应增速从2016年开始放缓。

国际上游公司勘探资本支出和brent原油期货价格的相关性:我们测算了中石油、中石化、中海油当年资本支出和brent原油期货价格相关性分别为0.75、0.78和0.26,与上一年油价的相关性接近。中石油、中石化与上年brent原油期货价格的相关性类似,而中海油资本支出与油价没有明显相关性,会受到政策和调控措施影响。但从趋势上来说,油价持续低迷的大环境下,三大油公司资本性开支相应大幅下降,油价上行阶段资本支出逐步恢复。

图10:国内石油公司上游支出与油价关系

资料来源:公司公告,申万宏源研究

三、油价对油服行业影响时滞分析

全球油服市场共分5大类:物探服务、钻完井、测录试、油田生产服务、油田工程建设,共计32个细分行业。五大市场中,钻完井占比最高,达54%。

图11:油服32类子行业共分为5大类

资料来源:Spears & Associates,申万宏源研究

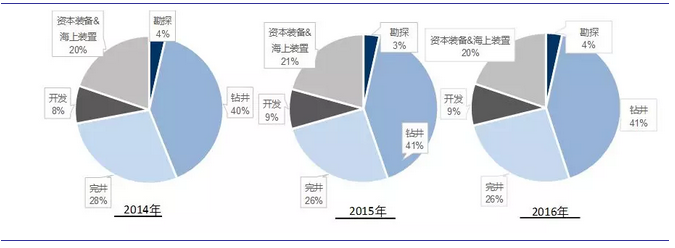

分子行业来看,钻井在油服市场中占比始终最高,保持在40%以上,其次是完井和装备&海上装置,占比25%~28%,开发占比在8~9%,勘探最低,约为3.5%。

图12:全球油服市场规模(单位:百万美元)

资料来源:Spears & Associates,申万宏源研究

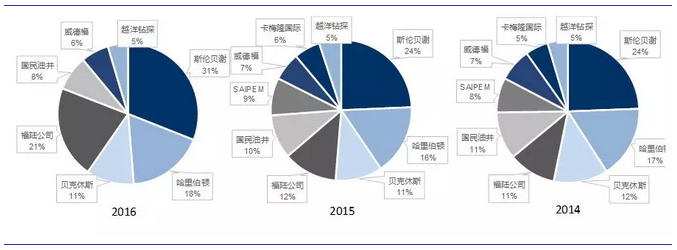

全球油服市场较为集中,几大国际巨头掌握了核心技术,其中综合油服公司,代表为斯伦贝谢(SLB.N)、哈利伯顿(HAL)、贝克休斯(退市),专门的钻井承包商:越洋钻探(RIG.N)、SeaDrill、意大利塞班 SAIPEM(0NWY.L)等。

图13:主要参与者(单位:亿美元)

资料来源:公司公告、国际油服市场容量数据来源为《英国油服企业回顾》、申万宏源研究

我国石油开采行业表现出高度垄断的特征。仅有四家公司享有国内油气勘探开发权,分别为:中石油、中石化、中海油和延长石油。中国石油开采领域的主要参与者为中国石油、中国石化和中国海油三大公司。我国三大石油公司的原油产量占全国总产量在90%以上。以三桶油资本支出作为市场测算,中石油、中石化、中海油勘探开发资本支出 2014年4173亿,2016年下降为2112亿。

油服公司收入、利润与油价相关。当国际原油需求低迷、供大于求时,油气开发公司为了应对低油价带来的损失,会压缩投资,削减支出,原本的开采项目会因此被取消或者延期,油服行业规模收缩,公司业绩将直接受到负面影响;而油价较高时,油气开发公司提高资本支出,勘探开采投入增加,油服公司工作量和价格有望提升,收入增加。

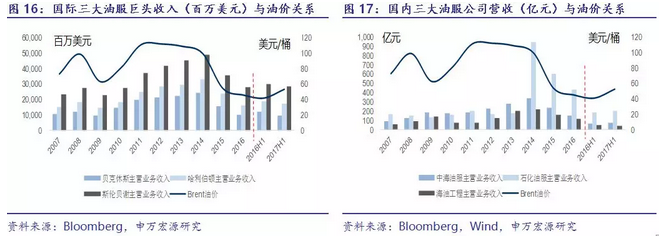

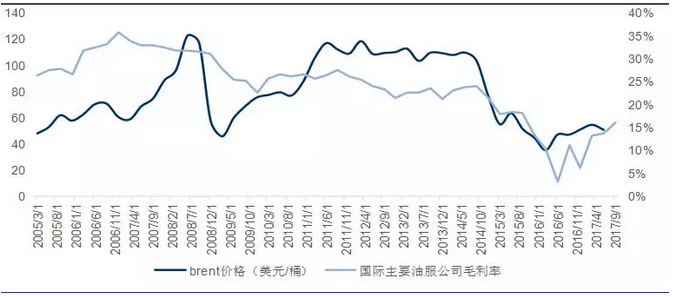

我们选取了全球综合油服公司,包括斯伦贝谢、贝克休斯、哈里伯顿、威德福、国民油井华高和GE的平均毛利率,其变动与油价波动关系,表现会滞后油价走势改变1到2个季度。

图18:国际主要油服公司毛利率与油价波动

资料来源:Bloomberg,申万宏源研究

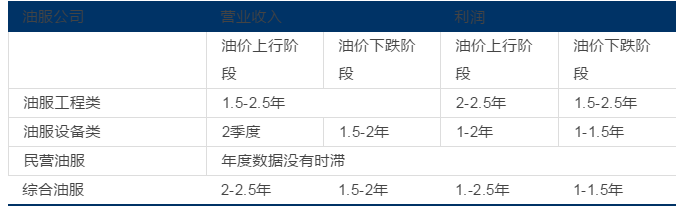

油公司到油公司向油服行业传导过程一般时间大概半年到一年,最终体现在业绩的改善方面还需要时间。我们分别考察了从2008年开始海外和国内油服公司、工程类油服公司、以及设备类公司。

表1:主要油服公司业绩滞后油价情况

资料来源:公司公告,申万宏源研究

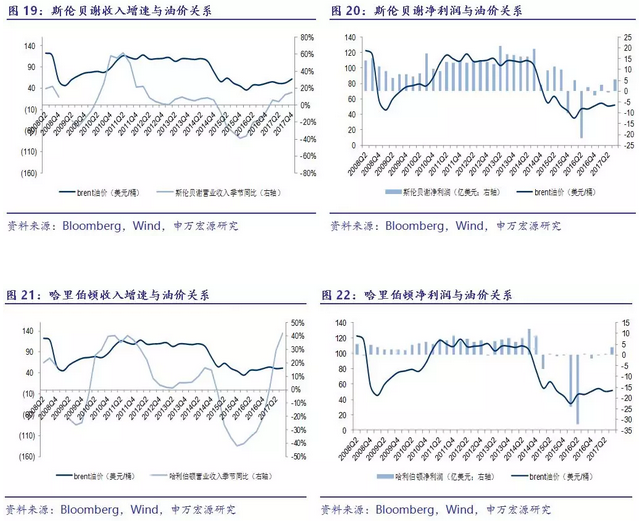

海外综合类油服公司,我们选取两家斯伦贝谢、哈里伯顿,油价下行阶段,收入时滞约为半年左右,油价上行阶段较慢,2008Q4油价见底,收入增速转正均为2010Q2,2016Q1油价见底后,收入增速均在2017Q1开始转正。业绩方面,油价下行阶段滞后1~2个季度净利润开始同比下降,而油价上涨后上涨净利润增速转正约需要1~1.5年。

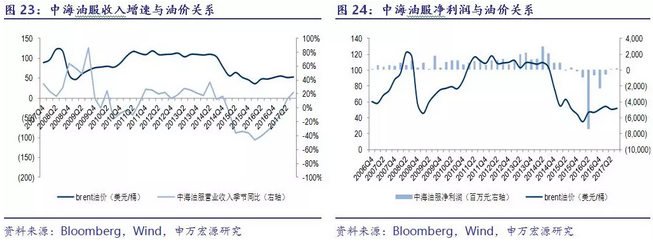

国内我们选取中海油服。在油价下行阶段,收入的同比增速滞后1~2年变为负值,而在油价上涨阶段,收入的同比增速滞后1.5~2年即于2011Q3开始上升。业绩方面,净利润在油价下行1年之后受到明显影响,在油价上涨阶段的1.5年左右之后开始稳定上升。

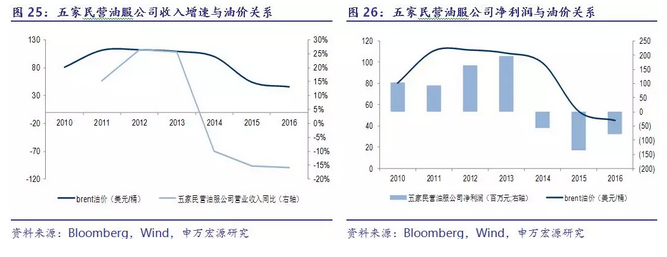

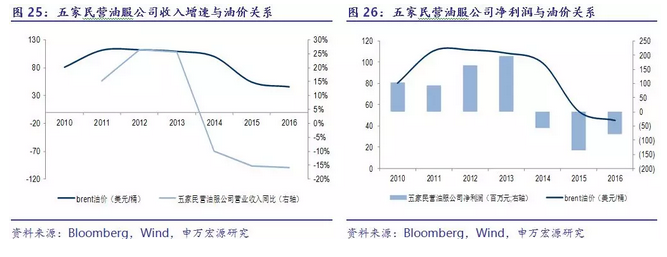

民营油服公司,我们选取了中曼石油、贝肯能源和港股三大油服公司安东石油、华油和百勤,发现收入和净利润与油价联系紧密,走势相近,从年度来看几乎不存在时滞。

工程类油服公司,我们选取海油工程。油价上行阶段,收入和业绩的时滞均在两年以上,2008Q4油价见底,直到2011Q3收入增速和净利润才同时转正。油价下行阶段,收入和业绩的时滞在1.5~2.5年,如经过2008年油价震荡之后,营业收入和净利润在2010年至2011年间才受到实质的冲击,2014Q2油价再次下跌,营业收入和净利润在2016年做出下跌反应。

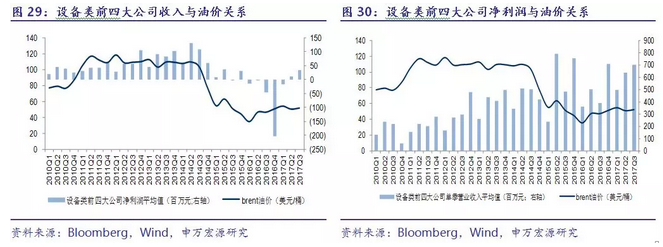

设备类油服公司,我们以选取油服设备收入排名前四家石化机械、杰瑞股份、恒泰艾普、惠博普作为样本。从收入来看,油价下行阶段,收入滞后2个季度开始下跌,而在油价上行时,1.5~2年后收入增长率转正。从业绩来看,油价下行后1~2年净利润受到明显冲击,油价上行阶段约滞后1~2年净利润回升。

油市供需平衡趋紧,带动油服行业底部复苏

一、原油市场供需逐步再平衡,推升油价上涨

减产以来国际原油价格回顾:原油价格从2014年的本轮调整下降,首先是由于页岩气革命带来的技术突破,随后由于OPEC等国家追求市场份额持续扩产,打压价格。自2014年6月起,国际油价经历了急速下跌的过程,Brent原油期货价格从115.06美元/桶一路下滑,最低下跌至27.88美元/桶,16年原油价格均价为45美元,16年12月OPEC和俄罗斯达成了20多年以来的首次减产协议,原油价格开始回升,虽然17年中途因为减产效果被页岩油抵消还有过回落,但17年下半年,在需求超预期的情况下,库存下降趋势逐步确认,原油市场正逐步走向再平衡,到17年12月OPEC再次延长减产计划至2年,后期不断有短期因素利好,包括沙特反腐动乱、北海和利比亚等地区输油管道爆炸,再叠加上伊朗等地缘政治因素发酵,继续推升下油价走高。

图31:2016年减产至今油价走势

资料来源:Wind,申万宏源研究

本轮油价下跌始于页岩油冲击,发酵于OPEC供应过剩:

OPEC减产推动市场再平衡。在打击页岩油失败以及财政压力之下,2016年11月、12月OPEC内部和俄罗斯等12个非OPEC产油国,相继达成协议从2017年1月开始共同减产180万/日。2017年5月将减产持续至18年3月;2017年11月30日,再次达成协议将减产期限延长9个月至2018年底,将整个减产计划持续2年。

17年原油需求超预期,18年有望维持:在OECD国家的需求持续超预期带动下,全球原油需求在2017年第2季度同比增长230万桶/日(2.4%),达到了2015年中以来的最高季度增速,根据OPEC和IEA月报,预计2017年全球石油需求平均每天增长150万桶,预计全球2018年仍将维持较高水平,平均每天增长130万桶/日~150万桶/日。未来原油市场供需变量主要取决于供应端。

OPEC与俄罗斯减产推动市场再平衡。2016年12月10日OPEC与俄罗斯等12个非OPEC产油国达成了全球性减产协议,规定从2017年1月起合计减产180万桶/日,持续至少6个月;2017全年整体减产执行率超过90%。2017年5月、12月OPEC再次联手俄罗斯等非OPEC产油国家将减产计划延长至2018年3月和18年底;目前来看,产油国财政盈亏平衡点较高,同时OPEC最大产油国沙特国家石油公司沙特阿美上市,对油价存在诉求,预计至少在2018年6月召开会议前将保持减产。

图32:OPEC剩余产能(百万桶/日)与国际油价(美元/桶)

资料来源:EIA,申万宏源研究

美国页岩油钻机数增速放缓,但产量有望突破。全球原油供应另一主要边际增量来自于美国,美国页岩油钻机数带动总钻机数自16年开始回升,全年占到总钻机数的79%以上,美国页岩油钻机数自8月创下623高位后9、10月下降,从11月开始反弹回前期高位,12月更是达到628台,2017年12月美国原油日产量为990万桶/日,其中页岩油产量达到了978万桶/日。EIA/IEA均预计2018年美国原油产量将达到1030万桶/天,取代沙特阿拉伯和俄罗斯成为第一产油国。

OECD和美国原油库存持续下降,推动市场再平衡。OECD原油库存2017年Q2~Q4连续三个季度减少,平均下降63万桶/日; 其中OECD的商业库存于11月时下滑1790万桶,为连续第4个月下滑,12月份初步数据显示库存更进一步下滑4270万桶,预计17Q4库存下滑100万桶/日。美国原油商业库存也从17年四月逐渐确认下降趋势,库存持续下降说明供需正在逐渐走向平衡,原油市场的明显收紧,为油价上涨提供了支撑。

长期来看市场预计未来油价中枢缓慢上行。长期来看,IEA17年调查了全球范围内的项目并且评估了完成的可能性,除非额外的项目被快速批准,否则有可能到2022年,全球需求达到1.04亿桶/日,而全球对OPEC的要求和库存的变化或达到3580万桶/日,在此前预期全球增加195万桶/日产能的情况下,届时备用产能有可能低于200万桶/日,使市场面临紧缺,使得全球原油供需格局在逐渐向好,未来原油价格中枢将缓慢上升。

地缘政治推升近期油价不断创新高。2017年四季度以来油价不断走高,一月初基准油价攀升至近3年新高, Brent原油价格在18年1月15日已经突破70美元/桶,主要是源于库存下降、北海Forties输油管道系统关闭影响、利比亚管道爆炸,最近是因为伊朗国内动荡等地缘政治局势紧张。短期来看从供需角度,我们观察到北美页岩油的复产弹性,一方面减产已经逐步推动市场走向再平衡,另一方面OPEC和俄罗斯等国旨在改变市场供应过剩的格局,可能会控制油价过快上升以避免因北美页岩油增产丢失市场份额。预计2018年Brent原油期货中枢将提升5~10美金美元/桶。

二、全球油服行业分化,行业拐点逐渐确认

17年油服市场表现分化,陆地复苏优先于海洋。油服行业历经三年低迷后,伍德麦肯兹等机构均预计全球上游油气投资2017年全球上游油气勘探开发总投资将出现2014年以来的首次上涨。根据IHS等第三方数据显示,全球上游总体勘探开发资本支出在经历大幅下跌后,在2017年恢复上涨8.3%至3,790亿美元,而全球海上勘探开发支出规模将在2016年同比下跌27.9%的基础上,2017年继续下降12.6%至1,040亿美元。

全球钻机数回升,北美领先于全球其余地区。受油价下跌影响,全球钻机数从2015年开始下滑,2016年见底,2017年随着油价回升钻机数逐渐增长,截至2017年11月全球采油钻机数同比增长379台,其中美国采油钻机数同比增长331台,主要因为北美页岩油投资生产周期更短,对油价反应更敏感,同时根据Rystad Energy,2017年美国页岩油厂商产生利润所需要的平均井口价格已经下降至36.5美元,能够在油价相对较低的水平保持盈利,优先于其他地方增加资本支出。

表2:全球活跃钻机数量单位:台

资料来源:Baker Hughes,申万宏源研究

油价稳定站上60美金,油服行业有望迎来复苏。一方面,得益于技术进步和成本控制,全球石油平均成本已经逐渐下降,参考Energy Aspects,全球平均成本从14年的50美元下降到16年初40美元左右;而参考PIRA的新的边际产量包括非OPEC的一些高成本地区,包括美国陆地以及俄罗斯的非常规油田,此部分新的边际成本大概介于65~75美元之间。另一方面,在经历2016年经营业绩下滑以及2017年油价波动、并未单边向上的情况下,全球石油公司资本性支出较为谨慎,当前油价上涨趋势逐步明确,当前油价已经到达盈亏平衡线,同时油价如果稳定在60美金以上,预计油公司后续资本支出将启动。

三、国内投资有望恢复,天然气、海洋率先提速

我国石油对外依存度已超过60%,倒逼三桶油增加资本支出。我国GDP持续增长,成为拉动石油需求增长的最大国家。相比之下国内石油产量不足,导致我国从1993年开始成为石油净进口国,对外依存度不断提升,并在2015年突破了60%。根据中国石油集团经济技术研究院《2017年国内外油气行业发展报告》,我国2017年全年进口原油3.96亿吨,增长10.8%,对外依存度增加三个百分点达到67.4%。

低油价拖累国内三桶油上游经营,产量连续下降。中国石化从15Q1勘探及开发板块经营出现亏损, 16年该事业部经营亏损366亿元,17年开始逐步减亏,但前三季度仍经营亏损265.23亿元。中石油勘探与生产板块16Q1出现经营亏损202.68亿元,16年全年现经营利润31.48亿元,比15年的339.61亿元下降90.7%;中国海洋石油15、16年营业利润分别下降76%、52%,并在16年上半年出现过经营利润亏损。相应三桶油产量下降,中石化油气产量从15年、16年分别下降2%、9%,17年油气产量上升3.37%,但原油产量进一步下降3.25%;中石油、中海油油气产量也从16年开始下分别下降了15%、8%,预计在连续三年较低位的资本支出影响下,后续产量还会受到影响。

国内三桶油2017年经营得到改善,国内资本支出有望增加。2017中石油、中海油上游经营业绩都明显改善,中国石油2017年前三季度实现经营利润109.83亿元,比上年同期经营亏损39.49亿元扭亏增利149.32亿元,中海油由亏损4.37亿转为盈利223.9亿,中石化也逐步减亏。中海油完全成本仅37美元,我们测算中石油、中石化完全成本预计52美元和60美元左右,当前Brent原油价格超过其完全成本。中石油在侧重上游业务,除了平衡短期效益与长远产量规划保证产量之外,中石化也在最近在股东规划中提出“原油产量保持稳定,天然气实现快速增长”的目标,同时在2017年三季报中提到:将弹性安排原油生产,结合油价回暖态势开展关停井复产工作。

天然气相关勘探开发率先提速。根据国家《能源发展战略行动计划(2014-2020年)》中提出,到2020年,我国的天然气消费量将达到3600亿立方米,同2016年相比增长幅度高达41.7%。而当前天然气供应只能满足全国1/3人口的需求,还有2/3的市场需要开拓,2020年要实现天然气一次能源占比10%的目标依然任重道远。国家除了加大进口LNG之外,亦在国内稳步推进国内天然气生产运行。中石油天然气勘探在塔里木、柴达木盆地等地区取得重要突破,同时非常规油气勘探稳步推进;中国石化加速在涪陵页岩气和华北杭锦旗天然气产能建设,2017年天然气产量突破257亿方(同比增长19%)创历史新高,但距离2020年400亿方的产能,还有较大增长空间。

中海油2017年开始上调资本支出。作为国内海上油气开采龙头,中海油资本支出数额巨大且增速较快,从2007年的269亿元增长到2014年的957亿元(CAGR=20%)。近两年受油价下跌影响,中海油资本支出大幅缩减,2016年为503亿元。2017年以来中海油三年来首次上调了资本支出,预计2017年达到600-700亿元,同比增长近19%-39%,其中勘探、开发和生产资本化支出分别约占18%、66%和15%,虽然最终执行预计低于预算,在未来油价向上的基础上,三桶油都有望启动增加上游勘探开发资本支出。

图43:中海油历年资本支出情况

资料来源:公司公告,Bloomberg,申万宏源研究

油服公司低谷洗礼,有望深蹲起跳

一、油服公司走出国门,拓展海外市场

油服公司逐渐走出国门,海外市场取得突破。近年来油服公司整提呈现海外业务持续拓展态势,海外收入的占比逐渐提升,主要因为1)低油价下三桶油压缩资本支出,国内油服市场需求萎缩,油公司压缩开发成本导致油服费用率下降的情况下,国内经营利润空间降低;2)部分油服企业通过对国内油公司在海外项目的作业,积累了海外项目技术经验,同时形成了品牌效应,具备了参与其他国家、海外油公司项目能力;3)国家一带一路等政策支持,部分企业跟随国内投资资金参与当地项目。

图44:部分国内油服公司海外营收占比不断上升

资料来源:公司公告,Wind,申万宏源研究

国有油服公司稳步推进海外业务。中海油服:公司在东南亚、中东、美洲、欧洲和非洲等地区均取得了一定市场突破,在中东地区涉入了定向井服务市场;在东南亚取得一体化技术服务项目等,在美洲打下了一体化目标的坚实基础,获得墨西哥国家石油公司的“年度优秀承包商”;海油工程:公司先后为康菲、壳牌等公司等众多国际大型公司提供了优质服务,最近五年来承揽了Yamal等一批有影响力的大型海外项目,2016年国际项目工作量占比超六成,国际化经营能力明显提升。

民营油服公司不断开拓海外市场,在中东、北美取得较大突破。例如安东油田服务:从2011年开始发展伊拉克市场,公司巩固采油营运维护、连续油管、定向井、及完井等服务项目上的优势,在伊拉克收入保持两位数增长,2016年公司海外在手订单同比增加31.58%,占总集团订单总数的80.1%;华油能源:在海外积极发展钻井服务、修井机服务和采油服务,深耕哈萨克斯坦斯坦、土库曼斯坦等中亚市场。中曼石油:在海外承接了中石化伊朗的雅达瓦兰项目,后续又与贝克休斯、俄气与马石油合作在伊拉克开展业务,同时与 EEG 合作在埃及地区开展钻井工程业务,其海外营收占比在2016年时已升至93%;惠博普:在2014年海外业务获得大规模拓展,通过在伊拉克开展油田EPC总包项目,提升了海外EPC工程服务领域的能力。通源石油: 2015年开始通过收购安德森、cutters等进军北美市场,打造造集测井、录井、钻井、射孔、压裂等业务一体化的布局,海外营收从2015年后比重大幅上升。

表3:2016年国内部分油服公司海外收入占比(百万元)

资料来源:公司公告,申万宏源研究

二、行业景气度回暖,经营逐步出现改善

行业景气度有所回暖。海陆油服行业基本可以划分为物探、钻完井、测录井、特种作业服务(环保、防腐等)和工程建设五大板块。我们整理了上市的12家油服公司(14家陆上,3家海上)所在的子板块17H1的收入和盈利水平。收入方面,物探板块陆上较为低迷,海上有所上涨,钻完井测录井板块收入总体提升,而特种作业、工程建设板块继续下滑,同比下滑幅度在-16%(工程建设服务)至-17%(特种作业服务);在毛利率方面,各个板块有所改善,同比上升幅度在2个百分点(工程建设)至14个百分点(物探)。

表4:2017H1油田服务各项业务业绩水平(上)(单位:百万元)

资料来源:公司公告,申万宏源研究

表5:2017H1油田服务各项业务业绩水平(下)(单位:百万元)

资料来源:公司公告,申万宏源研究(博迈科未披露17H1数据,用的是16年)

根据17年公司公告,中石化、中海油旗下上市的油服公司来看,17年陆地和海洋油服类公司工作量有所回升,毛利率、业绩有所改善,而海油工程工作量有所下降,但订单量回升较大。

1)工作量方面存在分化:

陆上17H1石化油服完成钻井进尺364万米,同比增长54.2%;海上中海油服17年前三季度钻井平台的可用天使用率57.5%,同比增长4.2个百分点;海油工程新增订单61.32亿,同比增长60%,但前三季度工作量有一定下滑,其中陆地建造业务完成钢材加工量较去年同期下降 29%,海上安装营运船天同比下降 35%;

2)经营业绩、订单都有所改善:

石化油服毛利率转正:石化油服从17Q1开始营业收入实现同比增长,整体毛利率从自16Q1变为负值以来,从17Q2起毛利率首次由负转正,17Q3回落2.2个百分点至1.08%。

中海油服业绩由负转正:中海油服营业收入从15Q1开始同比下滑,直到17Q2开始同比增长,中海油服17Q3营业收入同比增长22.04%,环比增长15.10%;毛利率从16Q1开始变为负值,直到17Q2开始转正,17Q2净利润1.75亿,实现2015Q4以来首次转正,17Q3进一步提升至2.23亿,预计17Q4工作量进一步提升,虽然会受到季节性成本提升的影响,但总体经营状况改善较为明显。

海油工程订单回升明显:公司营业收入从14Q3开始同比下滑,但公司即使在周期低谷中也能年度保持盈利,盈利稳定性高于国际可比公司,仅在17Q1业绩出现亏损,并在17Q2转正;由于17H1亚马尔项目结算完成,海油工程17Q3营业收入同比下降9.45%,环比下降3.93%;毛利率与项目结算关系较大,17H2开始主要开展国内订单,17Q3毛利率同比、环比分别下降0.39个百分点和17.13个百分点。公司今年前三季度累计实现承揽额 61.32 亿元人民币,与去年同期 38.30 亿元相比明显增长。

民营油服企业相比之下业绩改善更明显:

安东油服业绩由负转正:安东油服营业收入从2014H2开始同比下滑,且净利润变为负值,到2017H1经营状况开始改善,营业收入同比增长30.55%,净利润转正。毛利率从2014H1开始有所下滑,但一直保持在25%以上,并于2016年开始稳步上升,2017H1毛利率同比、环比分别增加11.9个百分点和3.87个百分点,超过2014年毛利率水平。2017H1安东油服的勘探开发支出增长,市场工作量增加,在西南页岩气市场、贵州煤层气市场及山西煤层气市场获得大量订单。

华能油服毛利率转正:华油能源营业收入从2014H2开始同比下滑, 2015H1出现亏损,净利润同比下跌454%。2015年,因哈萨克斯坦货币大幅贬值85%,导致占据海外总收益70%的哈萨克斯坦业务大规模缩水,再加以整体低迷的宏观环境,华油能源当年总亏损高达4亿。2017H1营业收入同比增加13.27%,毛利率从15年跌为负值以来首次转正。

贝肯能源业绩明显回升:公司营业收入在2014年同比下滑37%,但自2014开始年净利润维持在6千万元以上。2017Q1贝肯能源的营业收入开始同比增长,至2017Q3营业利润同比上涨11.3%,净利润同比上涨48.4%,毛利率同比、环比分别上升5.41个百分点和2.83个百分点。营业收入增长的原因系本年业务量增加,特别是钻井工程业务量增长所致,净利润增长主要原因系业务量增加所致。

中曼石油业绩稳中有升:公司自2014年起,净利润一直在同比增加,营业收入除2016年有小幅的同比下滑之外,也一直处于同比上升状态。其中,2014年营业收入较前年增长77.1%,未明显受到油价低迷的影响。2016H1开始,毛利率维持在40%以上,2017Q3营业收入同比增长11.9%,净利润同比增长11.7%,毛利率同比上升0.75个百分点。

我们认为2017年的市场类似于2010年,行业刚开始复苏,随着资本支出增加,油服公司整体订单有所回升,但受成本控制影响,合同价格并未明显改善,主要因为虽然油服公司需求回升,行业目前还是供过于求,油服公司工作量有所提升,毛利率仍处于相对低位。我们认为油服行业已经经历过最困难的时期,首先体现在订单量复苏,后续工作量回升到一定阶段之后还会迎来价格的弹性,油服类的公司业绩将逐步改善。

三、走出行业寒冬,资产负债表逐渐修复

低油价导致油服公司现金流恶化,2017年开始改善。行业低谷时期油服行业公司的整体营收下降以及收入的回收时间都拉长,导致经营性现金流恶化、投资性现金流随之收缩。2015年开始尤其是2016年部分经营性现金流大幅下跌甚至变为负值,2017年开始有些公司的经营性现金流在已有所改善。

表6:油服公司经营性现金流情况(单位:百万元)

资料来源:公司公告,申万宏源研究

资产负债率、财务费用率开始下降。现金流恶化影响着整体资产负债结构,使得企业债务高涨。2015年后部分油服公司资产负债率明显上升,而如海油工程和一些设备类公司负债率仍然较为稳健。在2017年后,部分公司的资产负债情况开始改善,例如安东油田服务。从财务费用率来看,各类油服企业财务费用率均逐年攀升,尤其是综合油服类企业,财务费用高上升速度快,但过去一年来,各油服企业的财务费用率已获得改善,如中海油服从2017Q1后财务费用率便开始下降。

表7:油服公司负债率情况 (单位:%)

资料来源:公司公告,申万宏源研究

表8:主要油服公司的财务费用率(财务费用/营业收入)

资料来源:公司公告,申万宏源研究

行业偿债能力有所好转,由于低油价下财务费用提升以及经营能力恶化, EBITDA/负债比值继16年降至3.5%的历史低点后,17年上半年EBITDA/负债比值大幅回升至5.7%;分行业来看,综合油服行业从16H1的3.4%增长至6.8%,油服设备从16H1的3.5%上升至5.2%,工程类偏后,17年开始盈利下滑所以偿债能力变弱。

表9:息税折旧摊销前利润/负债合计

资料来源:公司公告,wind,申万宏源研究

低油价下重资产拖累油服行业业绩。油服企业具有重资产和劳动密集的特点,设备的折旧摊销和人工成本占比较大,成本刚性较强,行业低谷期,公司不仅遭受业务“量价齐跌”,更受到固定资产、财务费用、资产减值等拖累。综合类油服固定资产占比最高,中海油服2016年固定资产占比分别高达63%;工程类油服次之,海油工程、博迈科固定资产比重则达到39%、26%;设备类油服固定资产比重相对较轻,但也在10%—20%之间。

图45:国内油服公司固定资产比重(%)

资料来源:公司公告,申万宏源研究

行业低谷期计提大量资产减值损失,影响业绩。从资产减值损失率来看,2016年多数油服公司计提资产减值损失,例如2016年石化油服和中海油服公告资产减值损失分别计提7.54亿、82.7亿,随着一次性的大额减值计提后,17年行业经营好转,油服公司业绩将提升。

表10:油服公司的资产减值损失率(资产减值损失/营业收入)

资料来源:公司公告,申万宏源研究

油服公司致力成本控制,优化经营管理,有望深蹲起跳。包括1)油服公司内部深化改革,压减管理层级和机构数量,压缩行政开支、削减人员;2)通过优化采办模式、重点通过降低采购成本和生产运行成本,加强设备自修等方式不断降低可变成本;3)严控资本开支等。在经历成本控制后,随着经营好转有望实现与以往同期油价水平下更高的盈利。

海上龙头公司介绍

一、中海油服

公司营收与油价相关性高。公司营业收入与油价的走势高度一致,在高油价时期,营业收入(2014年)一度突破330亿元,而紧接着油价的大幅下滑,近三年盈利水平受油价低迷拖累,2016年营收较14年萎缩一半至151.5亿元,归母净利润则实现净亏损114.6亿,上年同期净利润为10.7亿元。2017Q3营收为118亿元,同比增长8.82%,归属于母公司的净利润为-1亿元,公司盈利能力明显改善,同比增加98.39%。

图46:中海油服营收与油价相关性高

资料来源:公司公告,Bloomberg,申万宏源研究

公司在国内营收主要来自于中海油。公司国内营收的第一大客户为中海油,2012年以来一直保持在60%以上。2014年中海油资本支出达到957亿元,为近十年最高水平,公司国内营收也因此受益达到337亿元。受中海油资本支出减少的影响,15年和16年国内营收分别下降至237亿元和152亿元。

图47:中海油为公司第一大客户

资料来源:公司公告,申万宏源研究

钻井服务是中海油服收入、利润主要来源。从中海油服的业务板块来看,钻井服务收入占比约52%、毛利占比约73%,是中海油服利润贡献的主要板块。高油价时期钻井业务毛利率高达43%,而16年钻井业务出现亏损。

低油价拖累经营状况,17年工作量与毛利率开始回升。截至2016年底,中海油服共运营管理44座钻井平台(包括33座自升式钻井平台、11座半潜式钻井平台)、2座生活平台、5套模块钻机。受油价低迷影响,公司作业量急剧下降,2016年钻井平台闲置率达到48%。但随着2017年油价的趋稳回升,公司三季度平台使用率有所改善,小幅回升至54.4%。公司整体毛利率在2014年达到30%以上,受油价继续低迷的影响,2016年公司各项业务均陷入亏损,公司毛利率同比-14.15%。2017年上半年公司整体毛利率开始转正回升至6.19%。

表11:中海油服钻井平台使用率

资料来源:公司公告,申万宏源研究

二、海油工程

公司业绩受油价影响大。2011-2014年油价高企时候,公司业务较多,产能利用充分,业绩持续增长,营业收入分别为74元、124亿元、203亿元和220亿元,2014年业绩达到顶峰。随后,受油价下跌大环境影响,2015年、2016年公司业绩出现下滑,但2016年仍然保盈利,实现营业收入119.92亿元,实现归属于上市公司股东的净利润13.15亿元,同比分别下降25.98%和61.43%。

图54:公司营收与油价相关性高(单位:亿元)

资料来源:公司公告,Bloomberg,申万宏源研究

公司在国内营收主要来自于中海油。公司国内营收来自中海油的比重较大,2012年以来一直保持在90%左右。2014年中海油资本支出达到957亿元,为近十年最高水平,公司国内营收也因此受益达到208亿元。受中海油资本支出减少的影响,15年和16年国内营收分别下降至104亿元和49亿元。公司依托中海油占据了国内较大部分的市场份额,巩固了国内行业龙头的地位,同时也为公司国内业绩提供了保证。

公司的业绩得到中海油支撑。从2007至2016年近十年来看,除个别年份外,公司营业收入占中海油开发资本支出比重在25%-35%之间,营业收入占中海油资本支出总额比重在19%-25%之间。同时由于公司盈利能力的增强,公司净利润占中海油净利润比重从2007年的3.4%上升到2015年的16.8%。2017年中海油上调资本支出,将为公司当年业绩增长提供支撑。

(编辑:姜禹)