本文来自“玩转港股”微信公众号,作者为郑磊。

2015年4月,作者首次提出随着内地和香港互连互通,港股交易会逐步表现出“A股化”特征。随着内地散户投资者涌入港股市场,香港股市将会出现明显分化,最终会形成两大投资风格和两个投资集团,即以欧美机构投资者和国内价值投资者为主的大中型价值股、成长股板块,和以内地与香港散户投资者为主的小型股投机板块。但这个进程较难把握,视内地资金流向香港的速度和规模而定。

当时,市面上似乎对这个判断不以为然。而2015年5月份之后突发的股灾,直接将短暂的港股“大时代”打回了原形,“港股A股化”进程被中断。我们可以将这一短暂时间称为“港股A股化”预演。

“港股A股化”预演阶段戏剧性结束

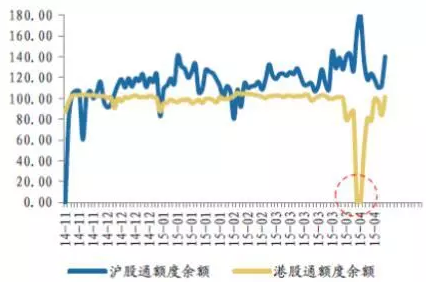

2015年4月初的北水南流只是拉开了序幕,除了内地散户通过其他途径直接在香港券商开户之外,观察沪港通的每日额度使用情况,可以发现内地资金流入港股的主要时间段是3月中旬到4月中旬。

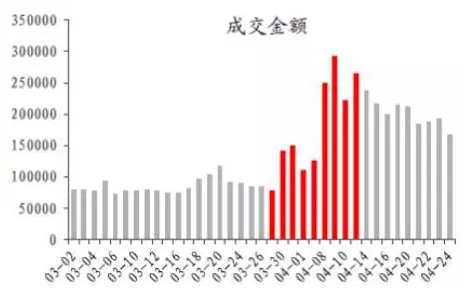

特别是4月前半月,港股成交量明显放大。而在后半月则出现资金退潮现象,但仍在2000亿附近。

我们从这段时间的恒生指数和国企指数上也能够明显看到资金冲击的效果。3月30日恒生指数还徘徊在25000点之下,4月初即一跃而上,月中达到28000点,之后顺势边调整边惯性上冲,4月27日到达28588点,之后开始回落,4月30日收盘仍高于28000点。国企指数在3月底还未能突破颈线12400点,之后一路上扬,月中达到14942点高位,然后开始整固。而这期间尽管北水似乎减弱了,但在欧美交易时段却涌入大批热钱。为此,香港金管局为维持联系汇率稳定,连续11次向市场注入近700亿港元。这说明外资已经掉头重新评判港股市场,而恒指和国企指数之所以没有明显跌落也是因为这些后续资金的补充支持。

港股A股化的动力引擎和演进

当时作者推测“港股A股化”很可能在深港通开通前2-3个月开始启动。有一些内地投资机构仍会热捧蓝筹大盘股,而且由于很多红筹股指数成份股和中国企业指数成份股也属于这一阵营,因此港股的主力和支持大盘的力量不仅不会缩减,还会在一定阶段被加强。

深港通开通之后,作者密切留意“内地资金”动向,作为判断港股大盘趋势的基本面因素,在2017年初,再次观察到内地资金缓慢流入港股,布局建仓,明确提出港股进入牛市,A股维稳有效的观点。当时观察到的每日“北水”净流入平均水平是20亿港元左右。而这个指标在2017年11月已经翻番了。“港股A股化”很明显已经启程,而且在2017年打了漂亮的一仗—恒生指数上涨了36%,国企指数上涨了24%。国内资金可以有效控制两大指数的走势。

“港股A股化”在2017年初仍未能得到业界认同,现在可以很明确地下个判断,港股将加速“A股化”。在我们考量的内地资金中,“北水”只是一个表征指标,并不能代表内地资金投入港股市场的全部,甚至只能算其中一个零头。

我们所指的内地资金主力是沉淀在香港的“内地人”的储蓄。如果大家看看香港房市的火爆,就应该大体了解到这类资金的巨大体量和实力了。但是这个金额在港交所查不到,因为是被纳入本地资金统计的。港交所把港股资金来源分为“北水”,北水掀起的本地资金,与北水博弈的外资,这个分法和作者看法相似,不同点是第3项实际是外资与前两项资金的博弈。

港股确实越来越A股化了。其主要特征就是扎堆炒作,追涨杀跌,羊群效应明显。但与以往略有不同的是,无论A股还是港股,到2017年底为止,主要表现为“北水”资金集中炒作龙头股、蓝筹股。这与作者在2015年的判断不同,当时认为散户资金可能会率先进入港股市场,而掀起中小盘股票炒作浪潮。也许是因为股灾造成的冲击,在两地股市互通之后,这部分资金表现得异常平静。(编辑:王梦艳)