最近中美贸易摩擦有所缓和,美股也曾出现一定程度的反弹,但随着“通俄门”再度发酵、中东紧张局势升温,美股回落。

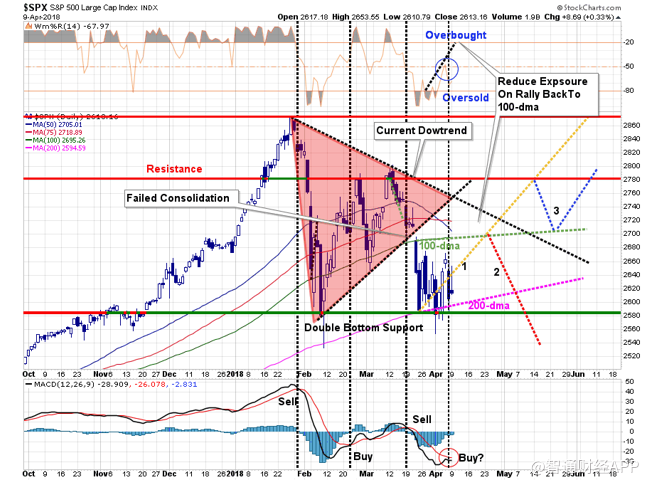

更重要的是,从技术面来看,美股未能摆脱当前正迅速将50日移动均线推向100日移动均线交叉点的下行通道。

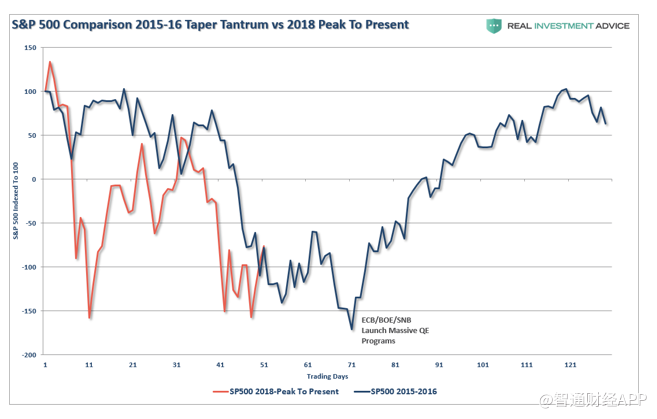

如今美股市场的调整更像是一个市场周期的结束,而不是开始。市场正面临着诸多在2011年或2015年都不存在的不利因素。

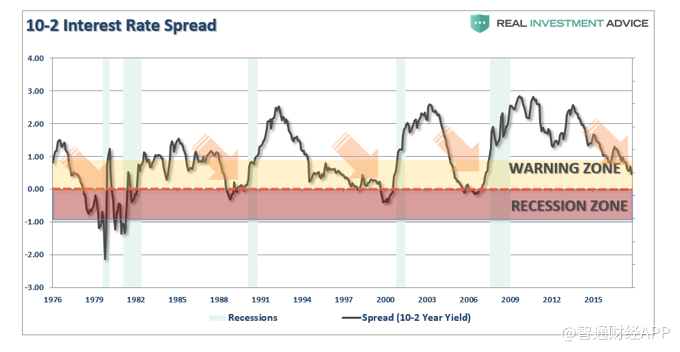

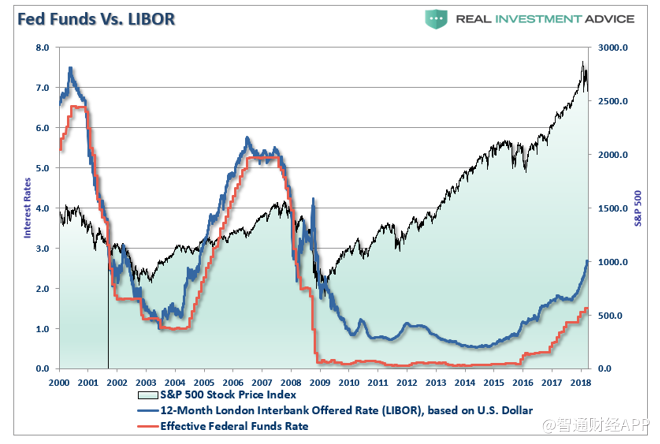

美联储继续提高利率,迫使收益率曲线趋平,这对投资者来说不是好事。

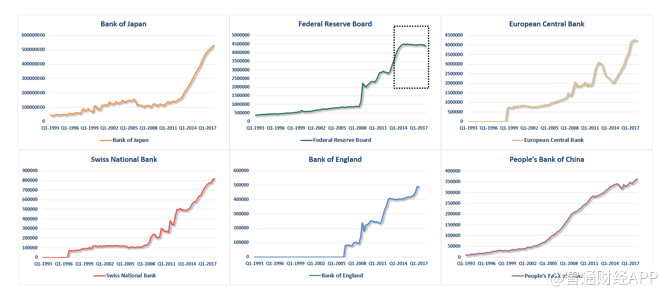

2. 美联储、欧洲央行及其他央行正逐步缩减其流动性操作。虽然全球资产负债表继续扩张,但增长率开始放缓。

3. 3次飓风和2场重大森林火灾令美国经济增速放缓,全球经济增长已开始疲软。

4. 美国现任政府正试图发动一场可能影响经济各个方面的“贸易战”。

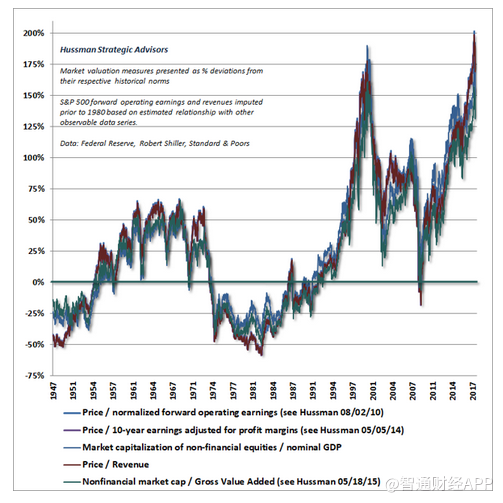

5. 股市分析师John Hussman称,估值仍然极端扩张。“下面的图表显示了几种估值指标,我们发现这些指标与历史上市场周期中实际的标普500指数的总回报率是高度相关的,通过与其历史标准的百分比偏差表现出来。在1月的峰值水平上,这些指标比历史标准扩大了约200%(3倍),我们将其与平均的、普通的长期市场回报前景联系在一起。历史上没有任何一个市场周期——即使是近几十年的市场周期,也不是那种与低利率相关的市场周期——在没有将可靠的估值指标降到1月底水平的一半以下的情况下就结束的。”

“不要以为市场的上涨会‘反驳’对估值过高的担忧。在估值过高的情况下,进一步的上涨通常会放大后续的损失,最终抹去多年,甚至是超过十年,市场相对于无风险现金所获得的收益。”

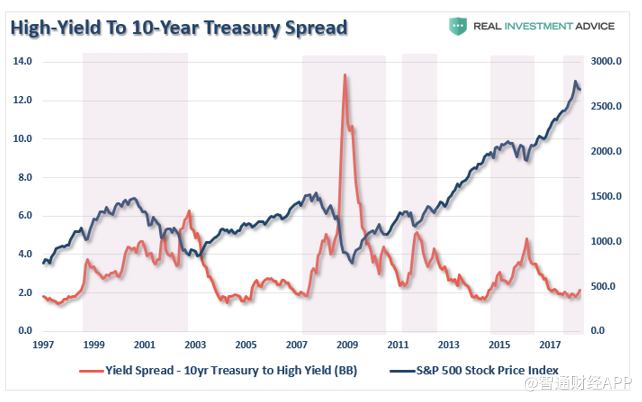

6. 尽管最近出现了动荡,但高收益率利差仍然很低,这表明“恐惧”尚未重回市场。

7. 经济领域的利率正在上升,通过信用卡等可变利率债务直接影响了消费者。不足为奇的是,短期利率上升已经导致拖欠和坏账率上升、贷款需求下降。

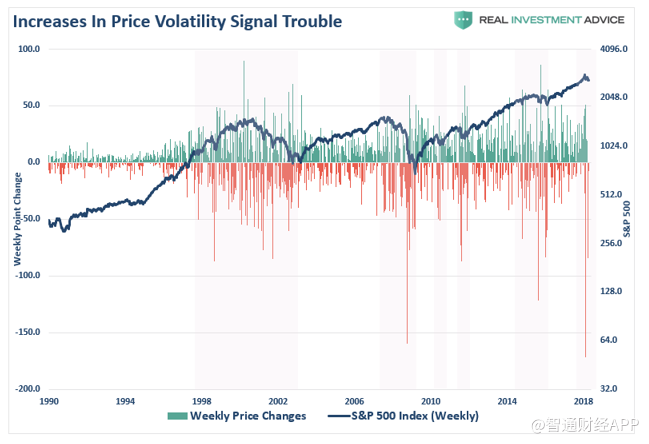

8. 价格波动性正在上升。从历史上看,每周的点位变化都有显著的增长,已经出现了更多有意义的市场修正。

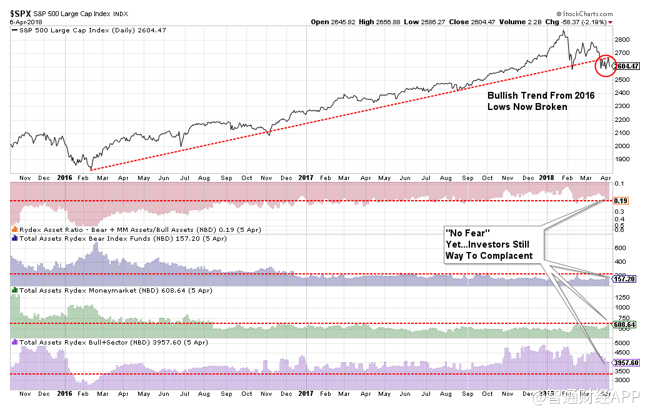

9. 投资者仍然过于兴奋。Paulsen在给客户的报告中写道:“也许1月份的市场消息指标峰值将仅仅是暂时的。然而,当该指标接近2000年和2007年的峰值时,当前的预警就出现了。也就是说,这表明在所有金融市场上,投资者当前的信心和积极性几乎与过去两大股市的高点一样明显。”

也可以通过投资者的行为看出这一点。Decision Point称:“要注意的是,资金已经撤走,并继续从熊市基金中流出。货币市场资产保持不变,所以我们没有看到担忧加剧或抽资离场。事实上,我们现在正看到资金流向牛市基金。”

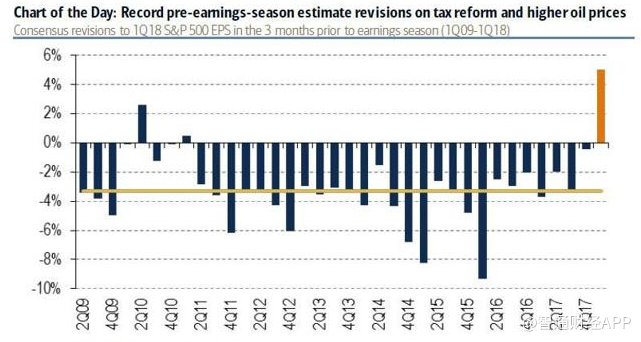

10. 盈利预期正处于创纪录的水平,为失望留下足够的空间。

“事实上,自FactSet开始追踪2002年第二季度从底部反弹的每股盈利预期以来,2018年第一季度的每股盈利预期增幅最大。记录显示,之前底部反弹增长幅度的最高记录为2004年第二季度的4.8%。”

“尽管如此,表面看来,第一季度将是一个明显向上的异常值,但实际情况是,大部分(据摩根士丹利的数据显示已超过所有)已经有所表现。这是一种风险,因为根据路透社报道,在第一季度,美国企业将公布7年来最大的季度利润增长同比增幅仅略高于18%。即使是最小的失望也可能进一步扰乱已很脆弱的市场。”

结论

当前市场的背景与2015至2016年期间的“削减量化宽松恐慌”,或是在季度1和季度2结束之后的修正时期都截然不同。在以前的案例中,美联储直接注入流动性,并满足对长期宽松支持的期望。但如今估值已经经历了相当大的逆转,期望已被扑灭。而目前,这些技术支撑都不存在。

投资是关于估值的。它是关于以可接受的风险水平去购买一系列预期未来现金流,其价格低到足以产生理想的总回报,而这些现金流量是随着时间的推移而被交付。投资分析的核心工具包括对市场历史的了解,现金流预测,甚至各种财务业绩指标可以作为长期现金流量的“充分统计”的程度(估值比率被用作简单分析贴现现金流分析时非常重要),以及一个连接了当前价格、未来现金流量和长期回报率的对基本算法的控制。

而投机买卖和心理学相关。无论估值如何,乐观和悲观的情绪浪潮都会推动价格波动。价值投资者往往轻视投机行为,尤其是长期的投机行为。不幸的是,如果一个人的物质生活必须生活在肆无忌惮的投机情节中,而其不断地坍塌成灰,那么人们就不得不做出选择。一种选择是假设投机实际上是投资,大多数投资者无意中这么做了。而另一种选择是继续将投机与投资区分开来,并找到衡量和驾驭两者的方法。

目前,股市投资者面临着极端估值,尤其是在整个历史上与实际当前市场回报完美对应的指标。投资价值缺失。近半个周期的上涨使得投资者在很大程度上忽视了极端的“高估值、超买、过度看涨”综合症,但即便是自2009年以来,当这些症状与市场内部的不利因素结合在一起的时候,标普500指数通常也失去了价值。

分析师认为,有相当高的可能性,始于2009年的牛市即将结束。如果结束,投资组合中的保守立场和对冲将在短期内保护资本。随着修正变得更加明显时,波动性下降考虑到进一步调整的逻辑方法(我们的目标是不被迫陷入“恐慌性抛售”的局面)。

如今的风险被严重低估,而牛市的终结却只能在事后被证实,但等待验证所需要的资本毁灭,比我们所愿意承受的要多得多。