有人的地方,就有江湖,而股市便是最大江湖:追涨杀跌,血雨腥风。

2007年11月,白云山(00874)A股的股权拍卖会在广州市迎宾馆碧海楼怡然厅开拍,最终,这笔占上市公司总股本8.95%的股权,被绍兴商务电视公司做一名普通员工、年仅24岁的蒋菲以3.59亿元人民币的价格拍得,一跃成为白云山的第二大股东。

拍卖后,白云山称,蒋菲购买股权的目的是 “为了实现投资收益”,资金来源为“自有资金”。事实上,蒋菲早就对白云山A股“爱不释手”,因为在拍下股权成为二股东之前,其曾在二级市场买入白云山122万股,成交均价为14.12元。此后,蒋菲通过高抛低吸,前前后后赚取了约4亿,被称为史上“最牛散户”。

纵然港股稀缺类似蒋菲这样的“超级牛散”,但其也不乏赚到大钱的例子,如2017年,牛市初显,目光敏锐的投资者们就相中了金斯瑞(01548)。

智通财经APP观察到,2017年的246个交易日,该股涨幅翻番,约441.76%,报价从期内最低3.088港元,最高飙升23.5港元。别看金斯瑞一年内涨近4.5倍,可从K先走势来看,完全可以说是“上半年回调明显,下半年借势爆发。”K线显示,1-6月,该股仅保持14个点的速度,期内一度惊现下探;7-12月,凭借中报业绩、CAR-T细胞技术等利好,期内摇身变为3倍牛股,涨幅超过373个点。

行情来源:富途证券

基于血雨腥风的大江湖,朋友圈也不时有投资者晒图以展示自己的胜利品:“9万港元杀进,57万出来,10个月赚了一辆宝马5”;“A股亏的上海一套房,全在‘小金’身上赚回来了”……

时过境迁,如今PE高达263倍的金瑞斯却仍在将这份神奇续演,截至目前的93个交易日,该股涨幅达到45个点,成交量约18.59亿股,总额高达47569亿港元,活跃度有增无减。

如此高的估值、较好的成交量,这只票究竟有何神奇之处?

CAR-T技术高于国际水平

随着2017年9月“吉利德前脚以119亿美元收购CAR-T疗法先驱Kite,紧接着诺华便后脚宣布CAR-T疗法Kymriah获得了FDA上市许可”,CAR-T这项此前并不为外人所知的业务,终于火便全球,专业、非专业全领域均掀起了一阵“世纪大讨论”。

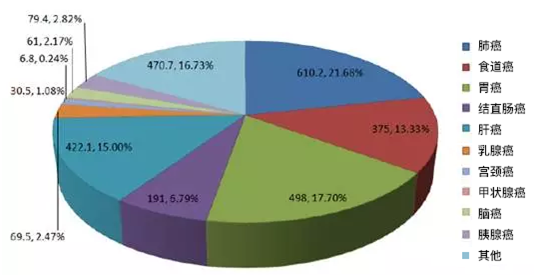

之所以能成世纪话题,智通财经APP观察,源于其对癌症治疗的有效性。数据显示,2016年全球范围内新增癌症病例1410万,820万人死于癌症,预计未来20年新发病例数将增加70%。

2017年,全国肿瘤登记约429.2万例新发癌症病例,281.4万例死亡病例,相当于每天12000人新患癌症,7500人因癌症死亡。而2013年年初,全国肿瘤登记中心发布的《2012年中国肿瘤登记年报》中的数据:中国每年新发癌症只有312万,因癌症死亡超过200万。这意味着癌症发病从2012年的每分钟6人确诊患癌症,到2015年这个数据已经成长到每分钟8.3人被确诊患癌症。

面对严峻的形势,近年美国和中国相继提出精准医疗计划,攻克癌症已成为该计划的重点关注问题,于是抗癌药崭露头角。

但抗癌药物(包括靶向药物)往往只能延长病人寿命、增加病人生活质量、把癌症控制成像糖尿病一样的慢性疾病。描述抗癌药物有效性的指标是“1年存活率”,“5年存活率”等等。但这些均不能实现“彻底”根治癌细胞,往往是药一停,癌细胞就会再复发。所以,科学家们开始搞基因疗,从源头掐死癌细胞。

CAR-T疗法就是嵌合抗原受体T细胞免疫疗法。已出现多年,但近几年才被改良使用到临床上的新型细胞疗法。和其它免疫疗法类似,它的基本原理就是利用病人自身的免疫细胞来清除癌细胞,但是不同的是,这是一种细胞疗法,而不是一种药。

简单理解,CAR-T疗法比抗癌药物的有效性好太多,且是直接“断根”。如此神奇的“黑科技”怎能不叫人关注。

而国内加入CAR-T疗法的企业越来越多,因为就单单一个多发性骨髓瘤,美国本土市场规模约为87亿美金,全球市场规模高达140亿美金,预计到2020年将达到290亿美金。

市场大,竞争激烈,可综合来看,金斯瑞的技术是世界级别的。智通财经APP了解到,2017年6月5日,在美国临床肿瘤学会年会上,其子公司传奇生物公布其针对多发性骨髓瘤自主研发的细胞疗法临床数据,引起业界的极大震动。传奇生物自有CAR-T技术针对复发难治的多发性骨髓瘤的病人客观缓解率达到100%。

到12月11日,传奇生物提交CAR-T疗法中国临床申请(CXSL1700201)获得CDE正式承办受理,成为国内首个获得受理的CAR-T产品。同月18日,药品评审中心公布第二十五批优先审评审批名单,传奇生物的LCAR-B38MCAR-T细胞自体回输制剂获准进入。2018年3月12日获CFDA临床审批完毕。

而临床获批前,强生(杨森)还找到了金斯瑞,二者将在美国合作建立基地,在欧洲成立CAR-T研发和生产机构,国内GMP生产线也在筹备建设中。从某种意义上,强生做为战略方,出钱保证投入是应该的。何况,生物医药公司最烧钱的部分就是研发。

成绩逐年增强,细胞盈利显著

有人为技术买单同时,金斯瑞的现有业绩也是一年赛过一年。

如2016财年,该公司收益1.15亿美元,同比增长32.3%;该公司拥有人应占溢利2617万美元,同比增长49.7%;毛利7620万美元,同比上涨33.5%。

从财务数据细分来看,1.15亿美元的营收其实对金斯瑞而言已相当了得,要知道2014年,该公司收入仅为7000万美元,也就说,其3年年复合增长率为27.99%;而毛利的复合增长率同样高达31.49%;剔除非经营性盈利影响,除税前盈利也同比增加124.57%。

到2017财年,其总营业收入达1.53亿美元,同比增长33.04%,较2012年营收5299万美元,复合增长率达23.57%;净利润2612万美元,较2012年918万美元复合增长率达23.26%。

而该公司业务综合毛利率2012-2017年保持在63%以上。2017年综合毛利率达68.52%,较上一年66.44%增长2.08个百分点。

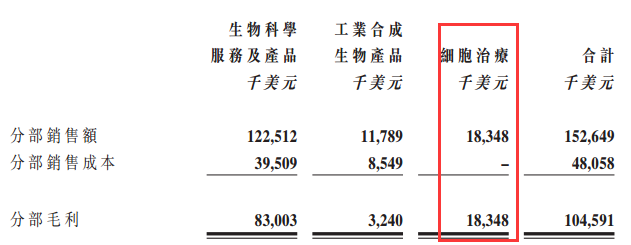

财务指标高额的增长率,主要得益于金斯瑞的极大核心业务:

期内,生物科学服务及产品产生的收益约为1.22亿美元,毛利约为8300万美元,同比增长增加11.9%;工业合成生物产品产生的收益约为1180万美元,同比增加68.6%,毛利约为330万美元,同比增加65.0%。

上述业务毛利较好,但最引智通财经APP关注还属细胞业务,因为此前是没有。期内,细胞治疗产生的收益约为1830万美元,同比增加100%。毛利约为1830万美元,同样增长100%。

不讨论生物科学服务、工业合成生物产品,单论细胞业务,尽管其处于研发阶段,并未有成型产品上市,但依照目前空白市场是增长来看,金斯瑞未来三年是有望保持年5%的复合增长率的。因此,2018年,这块的业绩会更好看。

自有现金优于净利润

强生给其提供研发资金之余,从账面来看,金斯瑞近几年的现金流一直表现稳固。

2016财年,该公司经营活动产生的年度净现金流入3330万美元;融资活动现金流入为850万美元;投资活动的年度现金流出为830万美元。

2017财年,该公司年终之现金及现金等同项目约1.24亿美元。经营现金净流入2140万美元;融资活动现金流入为200万美元;投资现金流出为3650万美元。

数据对比,连续两年的经营活动的自由现金流远大于年度经营净利润,侧面说明企业处于扩张时期,盈利质量还算是较高。

另外,截至2017年底,金斯瑞手上的研发专利已达到了47个,并且还有107个专利正在申请及验证中。简单理解,其研发投入并非只在CAR-T疗法上,比如原有的生物科学服务、工业合成生物产品都有,毕竟当前这是其收入的主来源,只有加强,才能出效益。

综合而论,从科学角度,CAR-T疗法绝不会是个“梦”,而只会继续推进,所以这既是金斯瑞最大的机会,也是最大的看点,再加上原有业务的成熟度,正好解释了“浮夸”估值下的高成交量。(田宇轩/文)