“共享”已是玩烂了的梗。

早已死去的马克思曾说过共产社会的一个重要标准就是共享产品,并在其著作中多次明确的表述这个观点。以至于他的老搭档恩格斯更是一个资深是共享“玩家”,毕竟他在《共产主义原理》中,将所有能“共享”的主义、精神都逐条进行了解释。

虽然,老年的恩格斯对“共享”进行了大幅度的修正,甚至白纸黑字地写道,“历史表明我们也曾经错了,我们当时所持的观点只是一个幻想。”但着并不妨碍“共享经济”深入人心。

当然,小黄车、摩拜只算得上是共享经济的一个缩影,往大的说,更属全球经济的高度融合,比如MSCI将A股纳入其中。而此举无疑是A股的一小步,是中国金融市场走向国际化的一大步。

入“摩”利好也瞬间落到了相关成分股,就拿58只港股来说,除中兴通讯(00763)停牌外,大部分个股实现了飘红。其中,医药股金斯瑞(01548)、药明生物(02269)、中国中药(00570)、绿叶制药(02186)等迎来了3个点后以上的涨幅。

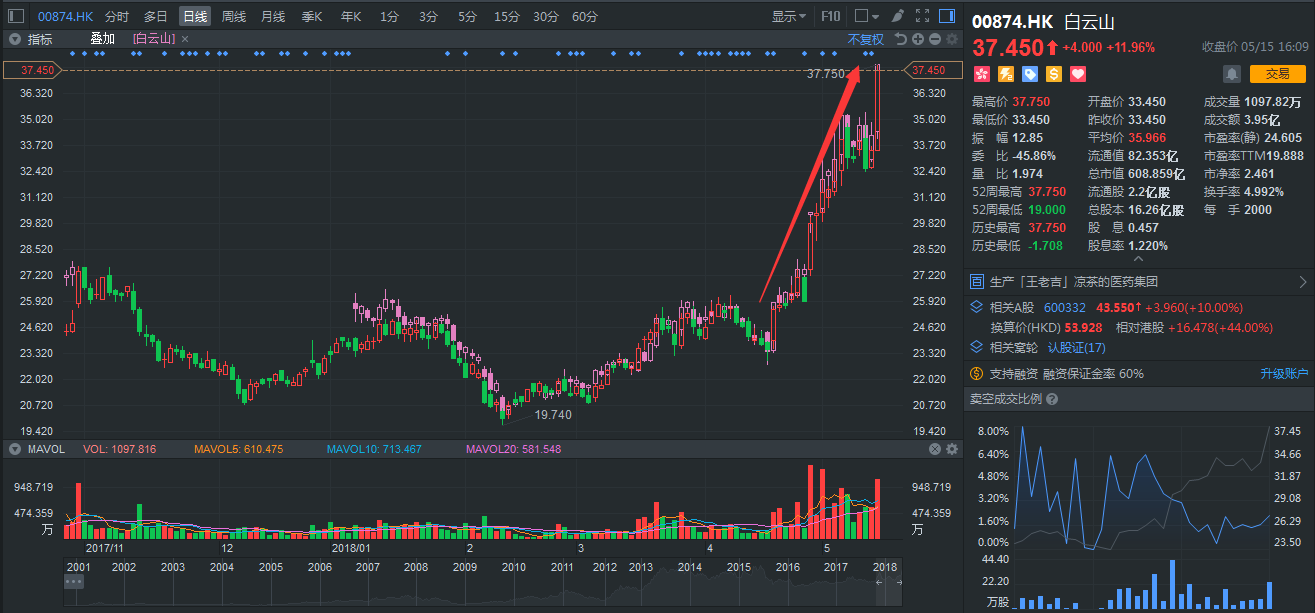

要说上述票普涨是入“摩”直接触动,那白云山(00874)则绝对是“联动”效应(截至5月15日,该公司A股涨停,H股涨近12个点;并且4月以来,其港股通持股比例明显提升,目前占比高达28.01%),毕竟其作为AH股,只有A股入选了MSCI指数,港股暂时无缘。

行情来源:富途证券

尽管H股无缘MSCI指数,白云山何以获得南下资金的青睐,报价冲高至历史高位?据智通财经APP观察,这或多仍是其殷实的业绩(金戈、凉茶)带来的正面作用。

42天内抛2份财报

把时针拨回3月15日,在经历了“消失的8亿元广告费”、收购广医部分股权等事件后,白云山如期发布了2017年业绩显示。

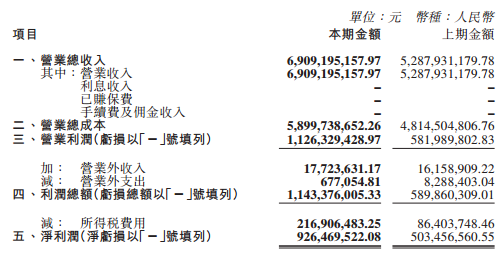

智通财经APP看到,期内,该公司营业收入209.54亿元人民币(单位下同),同比增长4.58%;归属于该公司股东的净利润20.62亿元,同比增长36.71%;归属于该公司股东的扣除非经常性损益的净利润19.36亿元,同比增长80.71%;

而其中,大南药(包含“金戈”在内)板块、大健康(包括王老吉在内)那颗都是其业绩的顶梁柱。

紧接着,4月26日,白云山再次发布2018年一季报。

单季,该公司收入69.09亿元,同比增长30.66%;归属于该公司股东的净利润9.05亿元,同比增长86.76%;归属于该公司股东的扣除非经常性损益的净利润8.72亿元,同比增长88.89%。

两份财报扣费净利同比增长都实现了80%+,显然也夯实了投资者的信心。从年报到一季报的29个交易日,白云山实现放量式增长,涨幅近31%,总量9402.21万股。要知道这断时间正属贸易战闹的不可开交。

行情来源:富途证券

凉茶顶起半边天

其实,贸易战之所以未击退投资者的信心,多源于白云山的业务大增长。

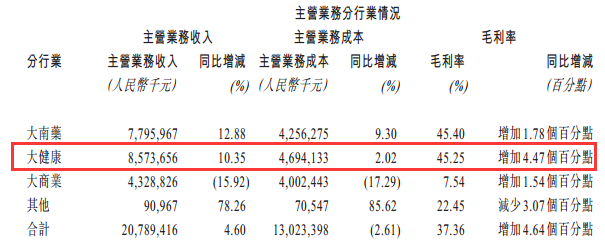

先说顶梁柱——健康产业。2017年,该板块主营业务收入达到85.73亿,同比增加了10.35%,最重要的是毛利高达45.25%,同比增加4.47个百分点。

深究毛利大涨的原因,智通财经APP观察到,除了“红罐凉茶”之争告一段落外,更重要布局战略打的好,比如,推进渠道建设精细化,通过深耕市场不断提升王老吉凉茶的渠道铺市率;品牌建设,国内拿国家科学技术进步奖,国外搞国际化建设;做新品,黑凉茶和大寨核桃露、无糖低糖精装王老吉和经典产品;

甚至还在珠江新城开设了4家王老吉现泡凉茶概念店;并以自建基地、设立轻资产基地相结合的方式开展产能布局。期内,首个落户少数民族自治州里的创新产业基地-王老吉云南楚雄轻资产创新产业基地于2017年5月投产,而王老吉凉茶梅州原液提取基地于2017年12月正式动工。

当然,上述布局都是要巨大投入的。期内,大健康营业成本高达46.94亿元,同比增长2个多百分点,费用着实不小。

发展至2018年一季度,由于2018年春节时间后移,期内王老吉提货量共计7468万箱,同比增加50.69%,推动大健康板块强劲增长。截至2018年3月,期末存货仅为842万箱,远低于前两年的同期水平(2016年:1176万箱;2017年2086万箱)。所以,大健康业务的销量增长带来了单季度5.4亿左右的净利润,对比去年同期的大健康业务预估2.5亿左右的净利润。也就是说,一季度大健康业务净利润同比大增100%左右。

从历史数据端来看,往往凉茶会在二季度增速下滑,但即便无收入进账,靠着一季度100%的增长,便能维持上半年的收入了。

“伟哥”支起一片地

光靠凉茶显然不足以让白云山在华南称雄称霸,所以作为一家老字号药厂,其制药业务也必然有期优势。

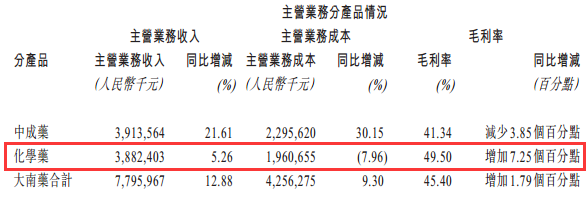

2017年,该公司,大南药板块营收77.96亿元,同比上涨12.88%;毛利率提升至45.4%。其中,中成药营收39.13亿元,同比上升21.61%;化药营收38.82;与此同时,化药的毛利率提升至49.5%。

将产品销量端来看,华佗再造丸销量猛增,较同期增长了63.09%;“金戈”位居其次,较同期增长52.25%;舒筋健腰丸增长了81.15%。而曾经的重磅产品消渴丸则因市场原因,销售量同比减少了11.53%。

销量端大部分产品表现优异外,智通财经APP还留意到其生产量、库存也增长明显。如因开发新品上市 , 销售需求的增加,“金戈”生产量同比增加 49.97%;期末库存量同比增加 86.14%。头孢克肟因新车间 GMP认证,增加产量备检,致使库存同比增加48.62%;华陀再造丸因新增了一条制丸生产线,所以实现产量提升,期末库存同比增加 56.77%。

一季度,虽未披露具体数据,但参考“伟哥”国产药物市场年增速40%以上的数据,作为首仿药与原研药相比性价比明显,西地那非2017年的总体市场规模为30亿左右,增速在20%左右,该公司的目标销量在18亿左右,约9亿净利润,因此,2018年一季度表现应该不会太差。

大商业继续恢复

截至目前,白云山大商业板块控股了采芝林药业、广州医药进出口公司,以及占比50%的合营企业广州医药(完成收购后股权占80%)。

虽然“两票制”让国内的医药企业“如履薄冰”,也让白云山该板块的营收同比下滑了15.92%至43.28亿元,但这样的境况并未阻挡该公司对医院服务延伸、医药零售、医疗器械等商业板块的发力。毕竟两票制政策的实施,会让包括白云山这些信誉度高、规范性强、终端覆盖广、销售能力强的大型药品流通企业市占率得到进一步提升。

如2017年,白云山做了现代医药物流延伸服务,搞了许多自动化、智能化、信息化的服务体系,不断提升医院现代物流管理能力;创新了零售模式,先后打造10家“产品+服务”的健民新概念店、中药智能代煎中心、“互联网+”业务;

批发业务也进一步推进终端网络下沉;扩展看医药电商服务,构建其了“互联网+医药”多元服务……

从去年全年布局来看,白云山不可能会中断大商业板块的投入,毕竟从国药控股(01099)、华润医药(03320)、上海医药(02607)这三家龙头手中抢食并不容易。结合两票制的全国布局与实施,一季度,该大板块或处于恢复中。

综合白云山两份财报来看,其“金戈”代表的大南药、“王老吉”代表的大健康等板块的增长性的确较为,考虑到市值与流通性,该公司H股也迟早会进入MSCI指数。(田宇轩/文)