医药行业总是这样:工业靠研发,商业靠并购。前者如A股恒瑞医药靠着坚定的研发一步一步成为“中国医药NO.1”;后者如复星医药(02196)通过兼并、重组,吃遍工、商两大块,市值位居港股医药板块前三。

鉴于这两种策略的有效性,身为医药商业领域老二的华润医药(03320)在还未上市之前便利用兼并重组攻城拔寨。

智通财经APP了解到,2007年5月,华润医药整合东阿阿胶、华源集团医药资源、三九医药;2010年7月,又重组北京医药集团后,设立华润片仔癀药业有限公司;随后完成华润双鹤、华润紫竹、华润医药商业及医药研发中心的合并,并成为华润医药附属公司。一举实现“1集团+3家A股医药上市公司”(华润三九、华润双鹤和东阿阿胶)的壮举。

上市后,再和赛诺菲进行商业合作;拿下山东、陕西多家医械机构,抢占因“两票制”洗牌余留下的空白市场。

而正因这些并购,也让华润医药在医药领域的地位愈加稳固,市值体量冲高至当前的690亿港元,成为港股“商业一霸”。

行情来源:富途证券

坐稳二哥地位后,华润医药显然未放弃“争”第一的梦想:5月16日,该公司洽谈对A股江中集团进行重组,拟收购江中集团控股权益。

入局江中的意图

国际外围环境让A、H两市的股价又开始陷入“朦胧状态”,但这并不影响华润医药并购的野心。

智通财经APP了解到,5月16日开盘前的一小时,华润医药发布公告,称公司与江西省政府正在就订立一份战略合作框架协议进行洽谈,该战略合作框架协议旨在建立双方之间长期战略合作关系,以推动江西省医药产业的发展。

按公告表示,“作为战略合作的一部分,公司与江西省政府拟对江中集团进行重组,以实现公司收购江中集团的控股权益。”

简单来说,就是华润医药要入局江中集团,后者正是前几年在各大卫视狂播“健胃消食片”、“猴菇饼干”广告的那个江中。

华润医药为介入江中集团?其实,在智通财经APP看来,完全是为了江中集团手上的产业,毕竟江中集团是持有A股江中药业43.03%的股权。假如拿下这家中药公司,那A股的江中药业自然也有华润医药一份。

当然,这次收购并非单纯的商业合作,从某种形式上可以理解为混改。因为按2018年5月10日江西国资委出资监管企业混合所有制改革操作指引(试行)文件,出资监管企业是可以通过增资扩股、股权转让、吸收合并、出资新设等多种方式,引入非公有资本、集体资本等各类资本进行的改制。

要知道,江中集团正是由江西国资委间接持股41.54%的企业。如此一来,一句话,就是央企进入了地方国企,“血浓于水”的生意。

表面上,江中集团似乎更能占到便宜,因为从净利润来看,该公司近几年同比增长率十分不稳定,如2014年约54%;2015年下降至39%;2016年急降至3.47%(主要是营改增、两票制影响);2017年又回升至10%。从数据端来看,该公司并未有爆发的迹象,所以,投入华润医药怀抱,没准能借其渠道资源,实现业绩爆发,让其在估值上也能沾点“巨无霸”的光。

回到实质,华润医药其实在此次并购重组中更占优。以江中药业这一标的为例,该公司的中成药健胃消食领域市场占有率(约70%),行业排名第1;中成药咽喉含片领域市场占有率(约25%),行业排名第2。光这两大领域便足够补充华润医药产品群了。

与此同时,江中药业在其销售模式也较为清晰:非处方药终端为药店,营销模式为主要采取“经分销商覆盖+大型连锁战略合作”相组合的方式;保健品终端为超市及卖场,营销模式为主要采取“经分销商覆盖+大型商超直营”相组合的方式;并与全国1500多家经分销商签订合约,构建完成了覆盖全国21个省、5个自治区、4个直辖市的渠道精控体系。

这样的销售体系似乎可以直接嫁接至华润医药,甚至达到扩充,因为该公司分销网络虽然覆盖至全国27个省、直辖市及自治,但谁会嫌自己渠道覆盖率低呢?

如此说来,该项重组绝对属双赢,只不过赢面更大的央企。

三大子公司为业绩护航

做了一笔好生意,华润医药上市后的业绩也是禁得起考验的。

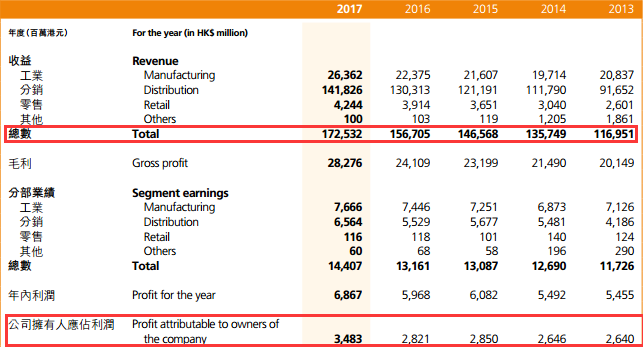

远的不说,2017年,该公司营业收入1725.32亿港元(单位下同),同比增长10.1%,毛利额282.76亿元,同比增长17.3%,归母净利润34.83亿元,同比增长23.5%。

智通财经APP将其总业绩拆分,最大头的是医药分销,收入为1445.96亿元,占总收益比例超80%,同比增长9.3%,占总收益比例超80%。毛利率6.7%。

期内,该公司的医药分销网络已覆盖至全国27个省、直辖市及自治区,客户中包括二、三级医院5475家,基层医疗机构37941家,零售药房30270家。此外,拥有153个物流中心,累计向超过200家医院提供医院物流智慧一体化(HLI)服务,实施数十个区域药品智慧化管理(NHLI)项目。

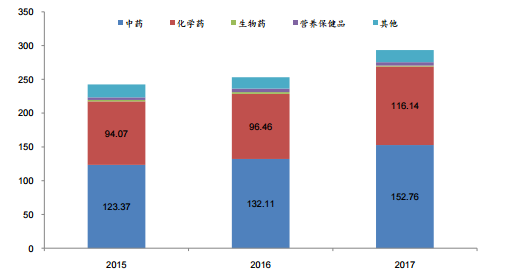

第二大业务板块为制药。期内,该业务实现收益293.37亿元,同比增长15.9%,毛利率达60.8%。其中,化学药取得约116.14亿元的收入,同比增长20.4%;中药152.76亿元,同比增长15.6%;生物药收益1.48亿元;营养保健品4.95亿元。而所有品种中,有7个品种买到10亿元,39个销售额超过1亿元。

如此多了过亿品种,其实多亏A股的三个亲儿子:华润三九、华润双鹤和东阿阿胶。

如华润三九期内实现营业收入111.20亿元,同比增长23.81%,实现归母净利润13.02亿元,同比增长8.67%,作为国内OTC领域龙头企业和具有一定影响力的处方药企业,预计其未来两年的收入增速约为10%、净利润增速约为最高有望达到18%(2018年一季度净利同比增加14.2%至4.3亿元)。

华润双鹤期内实现营业收入64.22亿元,同比增长16.87%,净利润8.43亿元,同比增长17.98%,作为国内老牌的制剂\大输液生产企业,预计接下来的两年的收入增速约为12%、净利润增速约为13%左右(2018一季度净利同比增加28.2%至3.13亿元)。

东阿阿胶实现销售收入73.72亿元,同比增长16.70%;实现归属于母公司的净利润20.44亿元,同比增长10.36%,作为阿胶行业龙头,未来收入增速有望达到为10%(一季度净利润微增0.17%至6.06亿元)。

三个亲儿子分外给力,华润医药制药板块何愁不快乐。

至于医药零售业务,期内是实现收益42.44亿元,同比增长8.4%,毛利率17.5%。截至2017年底,该公司共有786家零售药房,而DTP药房已达88家,覆盖中国超过50个城市。

结合华润医药的此次并购与过往业绩,该公司几乎处于“不干活,也能财务自由”的阶段,虽然当前19倍的PE较其余几家商业配售龙头略高,但毕竟人家手中有三家(三九、双鹤和东阿)市值合计近900亿元人民币的大药企,估值溢价显然会高。(田宇轩/文)