本文节选自微信公众号“一瑜中的”,作者为民生证券分析师杨轶婷,民生证券研究院宏观固收研究主管、首席宏观分析师张瑜,原标题为《食品项拖累CPI再下行,外生因素冲击可控——4月CPI和PPI数据点评20180510》。

2018年4月CPI同比1.8%,比上月下降0.3个百分点;PPI同比3.4%,比上月上升0.3个百分点,扭转下降趋势。CPI点评部分对CPI总体情况、分项情况及未来走势进行判断;PPI点评部分分析总体情况和未来走势。

CPI:同比继续回落,食品项价格低迷

4月CPI同比增长1.8%,继续回落,环比下跌0.2%,略低于历史同期平均。食品项同比由上月的2.1%继续下降至0.7%,非食品项同比增幅不变依然为2.1%。食品项中除猪肉价格跌幅再度扩大,同比下跌16.1%之外,其余食品项4月价格也继续回落,同比增速收窄。非食品项中,交通和通信价格是最大的变量,受原油价格上涨影响价格上升,拉升了非食品项增速。

I、CPI总体情况:同比回落低于预期,环比小幅反弹

2018年4月CPI同比增长1.8%,比上月下降0.3个百分点,低于市场预期。环比下跌0.2%,略低于历史平均水平(近5年均值为-0.08%)。

II、CPI分项情况:食品项同比继续下行,非食品项平稳

食品项同比继续大幅回落,拖累CPI下行,非食品项同比保持平稳。从同比看,4月食品项同比增长0.7%,比上月大幅下跌1.4个百分点;非食品项同比增长2.1%与上月持平。从环比看,4月食品项环比下跌1.9%,相较上月跌幅收窄2.3个百分点;非食品项环比0.2%。

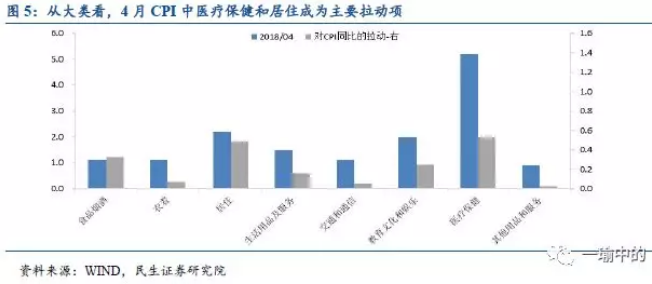

从大类看,食品烟酒拉动作用持续回落,医疗保健、居住两项的拉动作用最强。4月食品烟酒同比增长1.1%,拉动CPI同比0.33个百分点,较上月拉动作用减小0.27个百分点。医疗保健和居住同比增长5.2%和2.2%,分别拉动CPI同比0.53个百分点和0.49个百分点。

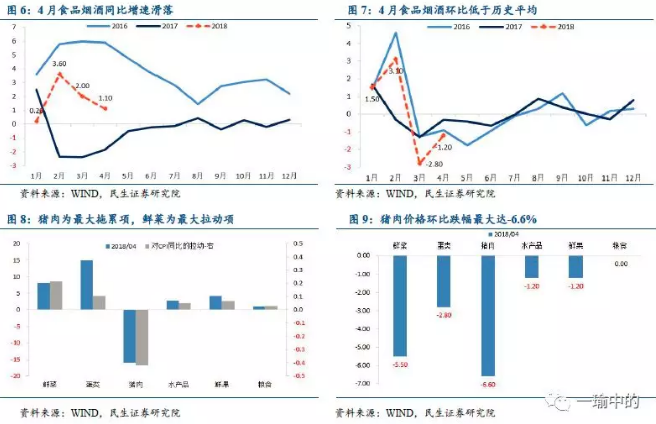

食品烟酒中,鲜菜依然是最大拉动项,猪肉依然是最大拖累项,但拉动力减弱而拖累力增强。同时,蛋类、水产品、鲜果、粮食等其他项目同比增幅也有所缩减。4月食品烟酒同比增长1.1%,较上月下降0.9个百分点,环比下降1.2%,略低于季节性。

猪肉同比下降16.1%,跌幅持续扩大,拖累CPI同比0.42个百分点,是唯一拖累项。鲜菜同比增长8.2%,拉动CPI 0.21个百分点,拉动作用减弱。此外,蛋类、鲜果和水产品分别同比上涨14.9%、4.2%和2.8%,各拉动0.1个百分点、0.07个百分点和0.05个百分点,较上月同比增幅收窄。

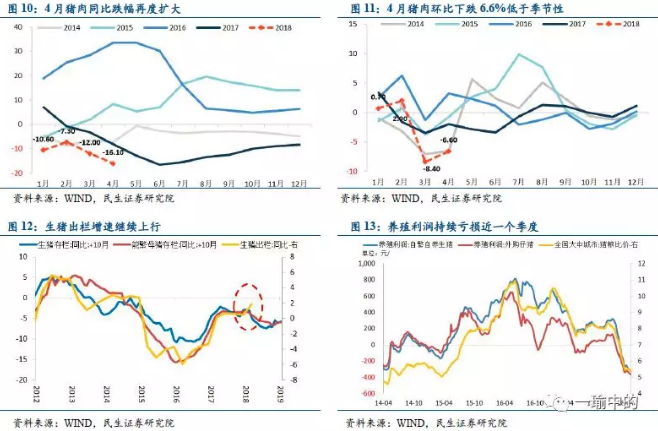

猪肉价格同比跌幅持续扩大,市场供需不平衡严重,生猪出栏量增速继续攀升而消费需求低迷。4月猪肉同比下跌16.1%,较上月跌幅扩大了4.1个百分点,环比下跌6.6%。

我们预期5月猪价继续低位盘桓,但鉴于去年同期猪价大幅下行,同比回升。而6月猪价同比或再回落。市场养殖户通过前两年资本和技术的不断加强,市场占有率扩大,抗跌心态和能力提升,导致猪价筑底时间延长。目前来看生猪出栏同比增速一季度以来继续抬升,养殖户压栏情况并不多。长期来看,生猪出栏和存栏的偏离关系将得到修正。4月底规模养殖户养殖利润已亏损持续2个月,每头亏损超过300元,叠加国家发出猪价预警,未来边际变化值得关注。

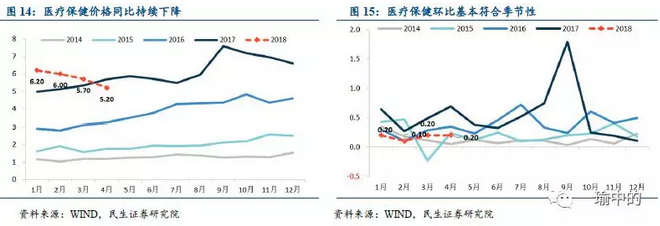

医疗保健价格同比继续小幅下行。4月医疗保健同比5.2%,比上月微降0.5个百分点;环比增长0.2%不变。中西医药品4月价格增速有所上调,医疗服务价格回落1个百分点。

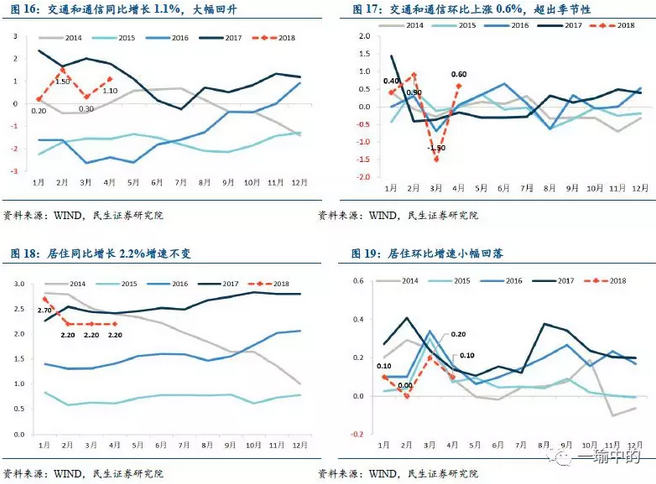

交通和通信价格4月变化较大,同比大幅回升。4月交通和通信同比增长1.1%,比上月上升0.8个百分点;环比上升0.6%,比上月上升2.1个百分点。4月交通和通信价格增速的上升主要来源于交通工具用燃料的大幅抬升。受原油价格上涨影响,交通工具用燃料价格4月同比8.7%,上升4.4个百分点,增速翻番。

居住价格平稳。4月居住同比增长2.2%,连续3个月不变,环比0.1%,小幅回落。

III、CPI走势判断:5月通胀回稳,外生因素冲击可控

预期5月CPI下行压力减弱,同比增速回稳。对于食品项,最主要的拖累猪价或仍在低位徘徊,但考虑去年5月大幅下跌的基础上同比跌幅相对收窄。对于非食品项,最大的变量目前在于交通工具类价格。3月来原油价格的持续上涨未来将继续带动交通工具类CPI回升。

就原油对我国通胀的影响:原油价格持续上涨是3月来全球通胀预期升温的重要原因,但我国所受影响相对可控。一是由于我国的成品油价格受政府调控,国际油价影响我国通胀的传导过程中存在一定的弹性和滞后性。根据历史数据测算,我国CPI滞后国际油价变化一个季度左右,近期3-4月份非食品项CPI的上涨反映的是今年年初油价的上行,3月以来原油价格的上行或还未体现在通胀上,未来将逐步显现。且政府对成品油价格的调控将过滤一部分外围因素的过度扰动。二是当前我国占比较大的食品项价格仍然低迷,同时其他重要非食品项如医疗保健趋势性回落、居住价格稳定,缓冲了原油价格上涨对通胀的外生冲击。

另外预期短期内油价将继续波动上升。近日美国总统特朗普宣布退出伊朗核协议,并重新对伊朗实施经济制裁。伊朗作为重要的原油供给国和出口国,若受到制裁将对原油供给产生实质性冲击,进一步推升油价。同时5月20日委内瑞拉大选,也可能引发美国对其制裁。

此外就贸易战大豆征税对通胀的影响:最新情况反映在政策调控下影响将低于预期。4月东北地区多个省市紧急下发文件,要求扩大大豆种植面积。其中黑龙江省要求今年增加500万亩大豆种植面积,并新增200万亩轮作试点扩种大豆,每亩补贴150元。此前我们提出,我国大豆进口结构存在季节性,每年11月-3月的进口来源主要为美国,占进口总量的80%。东北大豆目前正值播种季节,收获时间在10月底左右,正对应我国大豆大部分从美国进口的时间段。预期此次要求东北地区扩大大豆种植面积有利于缓解对大豆征税给通胀带来的冲击。

长期来看,我们依然维持CPI全年温和平稳的判断。基本面和货币层面都难以支持高通胀。

PPI:二季度季节性反弹,持续性存疑

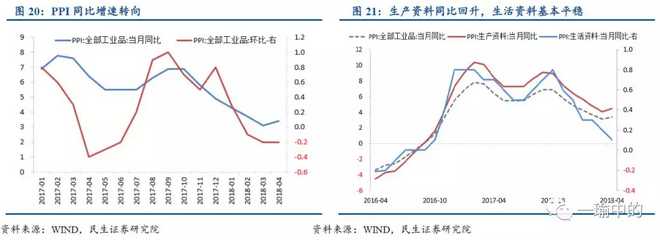

4月PPI同比增长3.4%,上升0.3个百分点,扭转17年三季度来的回落态势。预期二季度PPI继续反弹,但长期持续性存疑。短期内反弹的原因有三,一是年初的高基数效应不再,二是地缘政治局势紧张导致原油价格的持续上涨将继续影响上游行业,三是二季度工业生产恢复增加生产资料需求。而长期来看二季度后三个因素都面临边际变化。

I、PPI总体情况:同比转向回升,环比继续下跌

4月PPI同比增长3.4%,比上月上升0.3个百分点,符合预期;环比下跌0.2%,与上月增速持平。

生产资料仍为PPI主要拉动项,4月生产资料同比4.5%,比上月上升0.4个百分点,去年9月来首次增速回升;环比下跌0.2%。4月生活资料同比增长0.1%,比上月小幅回落;环比下跌0.1%,较为平稳。

从同比看,石油和天然气开采、黑色冶炼加工、非金属矿物制品、造纸及纸制品和石油加工等行业增幅靠前。4月PPI同比具体为石油和天然气开采(15.2%)、黑色金属冶炼及加工(11.1%)、非金属矿物制品(11.0%)、造纸及纸制品(10.4%)和石油加工(10.2%)。从环比看,石油和天然气开采、石油加工、造纸及纸制品,非金属矿采选业增幅最大。4月PPI环比具体为石油和天然气开采(3.2%)、石油加工、炼焦及核燃料加工业(0.7%)、造纸及纸制品(0.5%)、非金属矿采选业(0.2%)。

II、PPI走势判断:二季度阶段性回升,长期难以持续

我们认为短期内PPI将继续阶段性回升。首先,基数效应改变,对比一季度的高基数效应,2017年二季度PPI增速处于低位,天然缓和PPI下行的压力。其次,受地缘政治因素影响,原油价格短期内将继续波动上涨,影响石油和天然气开采、石油加工等上游行业。截至5月9日,WTI原油期货结算价71.14元,较4月底再上涨3.75%。最后,二季度企业复工生产增加生产需求。在严冬影响和环保限产作用消退后,高频数据显示企业集中在二季度开工赶工,生产性需求的恢复将拉动生产资料价格上涨。

但长期来看,PPI反弹趋势较难持续。二季度过后前面提到的三因素都面临边际变化:其一,2017年三季度PPI再度上行回到高位,高基数作用再现。其二,原油价格对我国CPI的传导有滞后性,对PPI尤其是生产资料PPI却是当期影响。尽管短期原油价格会受地缘政治紧张的影响波动上升,长期来看供需仍有望再度平衡,伊朗减少的产能会被页岩油产量抵消,油价持续大幅上行的动力有限。其三,二季度企业集中抢工效应之后,工业生产需求或有所回落。