本文选自“ 王涵论宏观”,作者王涵、陈娇等,原标题《PPI-CPI剪刀差可能延续——4月通胀数据点评》。

内容摘要

事件:2018年4月中国CPI同比1.8%,略低于预期的1.9%;PPI同比3.4%,与市场预期持平。我们认为:

CPI继续下行:食品仍是主要拖累;

PPI反弹:来自低基数的贡献;

展望:PPI同比可能继续反弹,CPI保持温和。

风险提示:贸易战可能升温,从而影响国内政策;地缘政治风险可能导致油价继续上涨。

正文

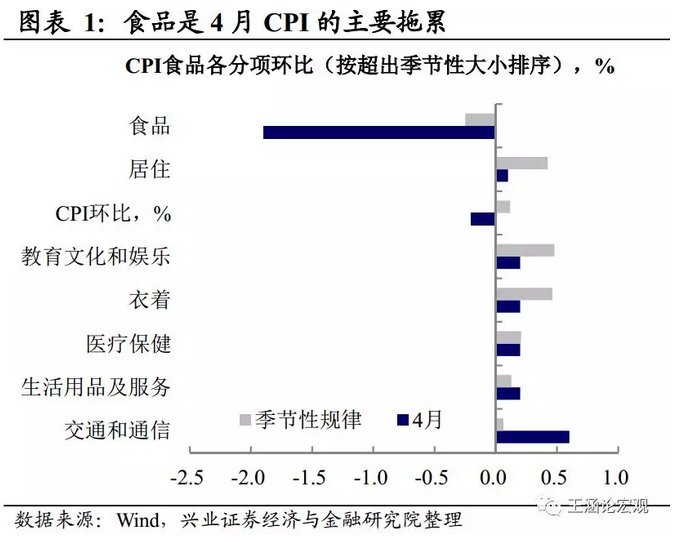

CPI继续下行:食品仍是主要拖累

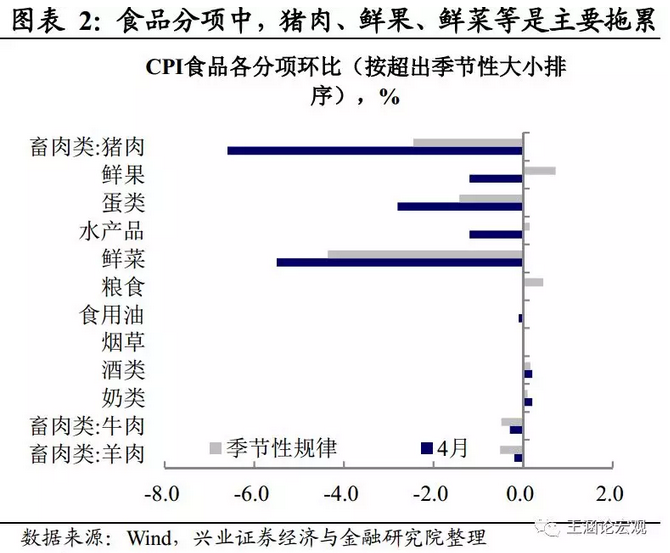

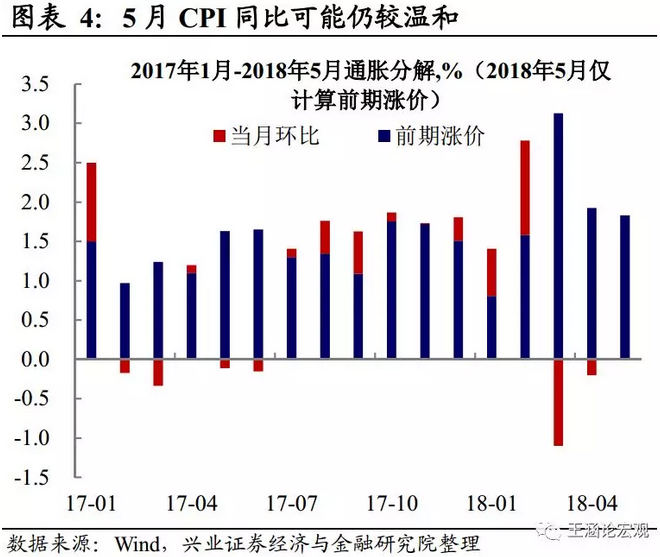

继3月CPI的超预期回落之后,4月CPI同比回落至2.0%以下,食品分项仍是主要拖累(拖累CPI环比约0.4%)。食品中的猪肉、蛋类、鲜果跌幅明显超过往年。除食品分项外,4月居住、教育文娱和衣着的环比涨幅也不及季节性规律,上涨明显超出往年的只有能源分项,其受到国际油价上涨的带动。不过,值得注意的是,近几个月波动较大的主要是食品、能源分项,而剔除食品和能源的核心CPI同比维持在2.0%附近,与去年同期相差不大。

兴业证券农业团队对食品价格的点评:

4月鲜菜价格同比上涨8.2%,影响CPI上涨约0.19个百分点;蛋类价格同比上涨14.9%,影响CPI上涨约0.08个百分点;鲜果价格同比上涨4.2%,影响CPI上涨约0.07个百分点;水产品价格同比上涨2.8%,影响CPI上涨约0.05个百分点;畜肉类价格同比下降8.8%,影响CPI下降约0.41个百分点(猪肉价格同比下降16.1%,影响CPI下降约0.43个百分点)。

4月农产品对CPI贡献小幅转负,略低于预期。低于预期部分在于,生猪价格持续在底部,逐渐传导至终端价格,是食品项负贡献的最主要因素。蔬菜、瓜果、水产涨幅回落正向贡献小幅收窄。

我们预测5月农产品对CPI贡献与4月份大致相同或小幅转正。分品种看,猪价窄幅震荡,而基数在持续下跌,负贡献有望小幅收窄。禽、蛋价格去年疫情导致超低基数,预计5月仍将保持相当幅度的正贡献。从高频数据看,蔬菜、瓜果、水产品价格仍小幅同比增长。

PPI反弹:来自低基数的贡献

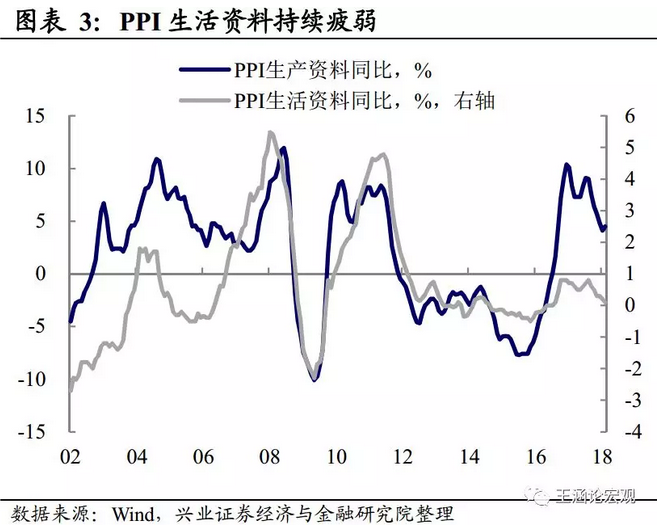

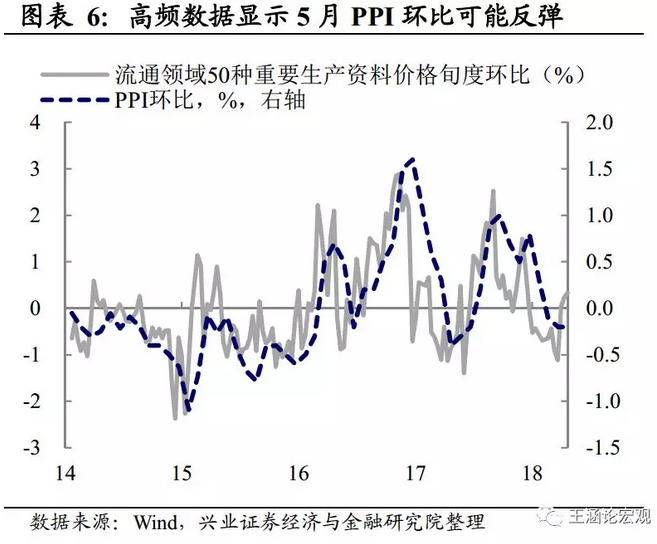

4月PPI同比小幅反弹至3.4%,而环比与3月持平仍为-0.2%,同比反弹主要是由于去年同期的基数较低。值得注意的是,4月中下旬的流通生产资料价格指数环比出现反弹,而当月PPI环比为负,月度与高频数据冲突背后,可能是由于统计部门的价格采样时间有所不同(月度数据的采样可能主要来自每个月的前三周数据)。分项来看,PPI生产资料和生活资料环比均为负,PPI生活资料仍维持低位,由此可能暂时不必担忧PPI向CPI的传导。

展望:PPI同比可能继续反弹,CPI保持温和

考虑到去年5、6月PPI环比仍为负,意味着基数较低,而且高频生产资料价格环比反弹,以及国际油价持续上涨对石油行业出厂价的带动,5-6月PPI同比可能继续反弹。不过这种反弹并非趋势反转,在经历这一阶段的反弹期之后,PPI同比可能重归下行趋势。

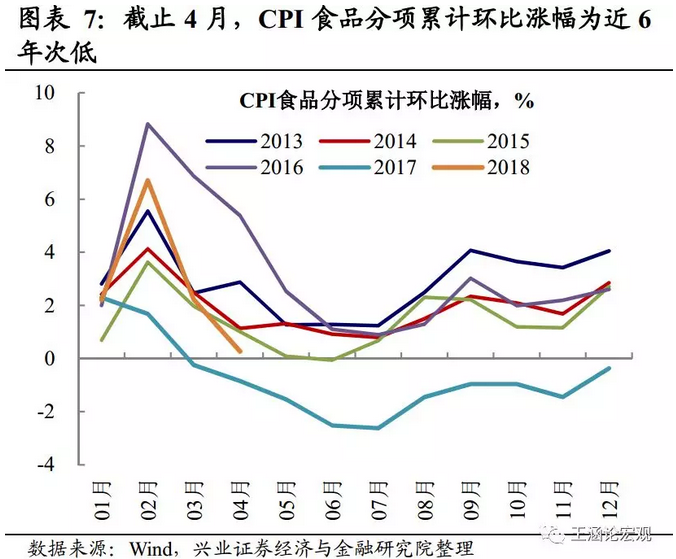

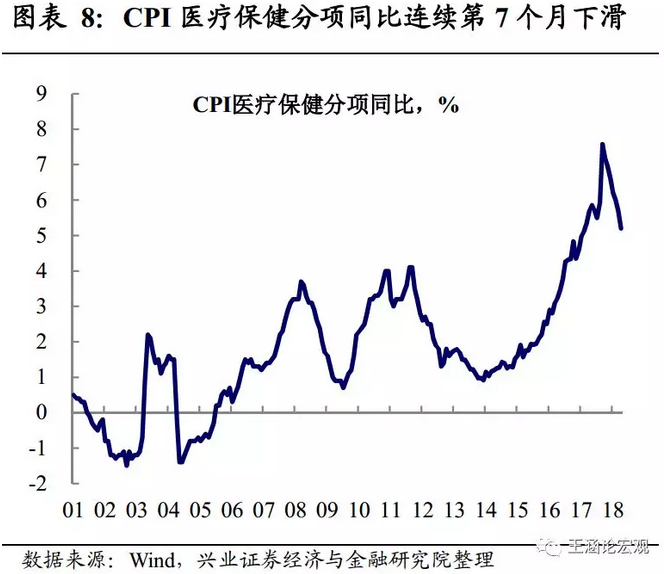

预计5-6月CPI仍保持温和,主要是考虑到两方面的因素:一是食品在经历了年初的快速上涨之后快速回落,截止4月的累计环比涨幅处于近年较低水平;二是医疗服务价格改革基本完成后,近年医疗保健的同比涨幅不断回落。两个因素可能会对冲油价上涨对CPI的拉动效应。此外,贸易摩擦对CPI的影响在短期内尚未显现,仍需关注后续演进。整体而言,二季度的5-6月可能延续PPI高、CPI低的“剪刀差”状态。

风险提示:贸易战可能升温,从而影响国内政策;地缘政治风险可能导致油价继续上涨。

(编辑:姜禹)