本文来自微信公众号“地产K线”,作者为王蒙尘,文中观点不代表智通财经观点。

继弘阳地产之后,又一家中小规模的房企迫不及待地奔赴港交所。

近日,港交所披露了DaFa Properties Group Limited(下称“大发地产”)的上市申请。在这份482页的申请材料中,大发地产的家底儿得以首次公开。

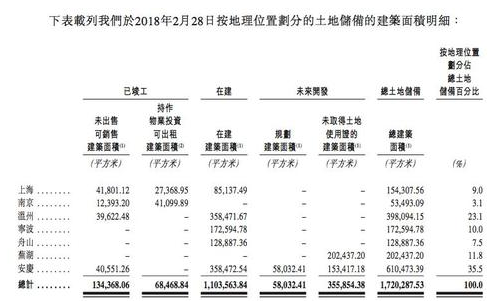

与弘阳地产类似,大发地产的业务也是集中布局于长三角区域,但是家底儿并不丰厚,截至2018年2月底,该公司仅拥有24个项目,土地储备建面仅为172万平方米。

近几年经营情况也甚为惨淡,负债高、收益低。2015年及2016年,大发地产分别产生净亏损1.498亿元及1.686亿元,直到2017年才扭亏为盈。

这让很多人对大发地产的上市前景感到担忧。其实,就连大发地产自己在申请时显得信心不足:

“截至2015年及2017年12月31日止年度出现负面净经营现金流,且我们未必能按商业上合理条款取得充足资金进行土地收购及未来物业开发,或根本无法取得所需资金。”

“我们未必能够成功实现业务增长。”

二代主事,一代实控

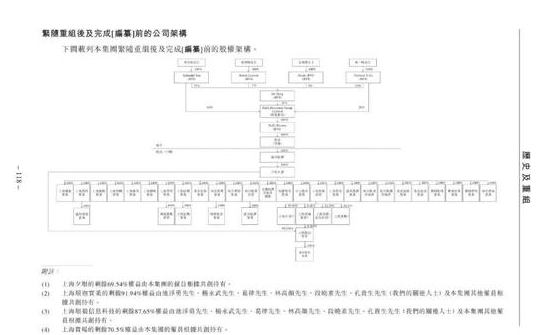

公开资料显示,大发地产起家于温州。1996年,温商葛和凯创立大发集团,2001年扩张至上海,并在上海设立总部,后来又先后进入南京、宁波、舟山、芜湖、安庆等城市。

如今,公司事务已交由葛和凯之子葛一暘掌管。葛一暘出生于1983年,毕业于英国阿斯顿大学,于2006年以管培生身份加入集团。2015年,葛和凯辞去管理层职位,仅作为集团高级顾问以提供战略意见。葛一暘当前的职务为大发地产董事会主席。

但是,通过上市申请材料,地产K线发现,葛和凯仍为大发地产的第一大股东,其持有大发地产74.6%的股权,葛一暘持有24.2%股权为第二大股东,其次为金林荫及葛和鸣。葛一暘为葛和凯及金林荫的儿子,且为葛和鸣的侄子。

据申请资料显示,大发地产的董事会由7名成员组成,4名执行董事,3名非执行董事。执行董事包括葛一暘、廖鲁江、池净勇、杨永武。

廖鲁江于2018年2月加入大发地产任首席执行官,在此之前他在世茂房地产(00813)担任执行董事,负责营运、资讯科技及人力资源事宜,世茂之前曾担任龙湖地产(00960)人力资源部副经理。池净勇、杨永武分别于2000、2007年加入大发地产,均是大发“老人”。

实控人家族已转英籍

有意思的是,葛和凯一家及其弟弟葛和鸣全部为英国国籍。这家人何时加入英国国籍,暂未能获知答案。不过,英籍身份让大发地产搭建BVI上市架构获得了很大便利。

大发上市申请材料显示,由于葛和凯一家具有英国国籍,可以让注册于开曼群岛的大发地产在持有境内资产时,轻松绕开监管,免于审批。

如,根据《关于外国投资者并购境内企业的规定》,境内公司、企业或自然人拟以其在境外合法设立或控制的公司名义并购其关联境内公司,以致该境内公司变更为一家外商投资企业,应报商务部审批;若境内公司或自然人通过境外特殊目的公司持有境内公司的股权,则该特殊目的公司于境外上市,应经中国证监会批准。

申请材料中认为,因葛和凯等四位股东为英国公民,而非境内自然人,故不适用于以上监管条款。同样原因,他们无需受国家外汇管理局第37号通知中的规定限制——中国居民有关境外特殊目的公司发生信息变更时须登记。

除了英国国籍,葛氏家族在英国的地产公司也浮出水面。葛和凯和葛一暘在Kaiyang (London) Real Estate Ltd. 及 Dafa (UK) Ltd. (统称英国集团,主要在英国从事房地产开发) 两家公司中分别持有100%及70%的股权。

其中,Kaiyang (London) Real Estate Ltd. 主要资产为伦敦项目和伊斯特本项目, Dafa (UK) Ltd.则完成开发一个位于伊斯特本的住宅项目,由十栋公寓及四栋联排房屋组成。

上述资产被排除在赴港上市的资产池之外,且暂无注入上市公司的计划。

薄弱的家底与伟大的雄心

挑战港股IPO的大发地产,从规模上来看仍是一家三四流房企。但在2017年营收大增的刺激下,其野心却在极速膨胀——廖鲁江喊出了2018年冲千亿,5年冲3000亿的目标。它的手里只有3.7亿元现金。

廖鲁江在不久前曾解释过,在大鱼吃小鱼的背景下,做大规模是中小房企唯一的生存之路。且大势已定,格局未定,中小房企还有超车机会。

但这一目标并不被业内看好,甚至有人认为,此番大发急匆匆挑战上市,是在赌一把——上市成功将有助于其实现千亿超车梦,否则目标就是一个不可能完成的任务。

因为大发的家底儿实在薄弱。上市申请书显示,过去三年,大发地产的收益分别为6.035亿元、5.757亿元及43.2亿元,比最近上市的三盛(02183)、福晟(00627)、正荣(06158)的规模还要略逊一筹。

且过去三年,大发地产的毛利率都低于行业平均水平,分别为15.9%、18.1%和14.9%,而三年间的净资产负债率分别达到了196.5%、150%及269.8%,截至2017年12月31日,信托及资管等融资,占到了大发融资的33%,融资成本在8.3%-12.9%之间,纯利或无法覆盖利息。净现金流分别为-7.92亿、8.55亿元和-23.93亿元。

大发127万平米土地储备中,有近7成在三四线城市。薄弱的家底儿和惨淡的经营,给大发地产的上市带来巨大挑战。

仲量联行为估测的货值为62.4亿,如果不融到大笔资金扩充土地,即使是合作开发加大杠杆,3000亿或许只是个梦想。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)