本文来自微信公众号“联讯麒麟堂”,作者为联讯证券董事总经理兼首席宏观研究员李奇霖、联讯证券分析师钟林楠。

2018年年初面向社会征求意见的《商业银行大额风险暴露管理办法》正式发文。整体来看,我们认为正式文件相较征求意见稿有所放松,做了更细致的规定(尤其是在匿名客户的认定上),给了更长的过渡期(匿名客户给了一年半至2019年底),市场所面临的冲击相对更小。

1、什么是大额风险暴露?

大额风险暴露,简单来说就是银行因为将大量资金投资于某项存在信用风险的资产而使其面对的风险敞口较大。这种情况下,一旦风险事件出现,银行所受的影响也就比较大,所以监管要规定银行将资金投向某一个客户不能超过一定限度,并且让所有资产的风险可见、可控。

根据过去的发展情况来看,银行的钱喜欢集中在两个地方,一个是信贷方面集中在大型国企央企,另一个投资方面集中在同业。

所以大额风险暴露主要的监管指标就是三个:非同业单一客户、非同业关联客户、同业客户。

2、为什么要推出大额风险暴露?

有三个原因:一是为了避免信贷过于集中。我国银行授信的时候出于风险、中间业务往来、关系维护等各方面的考虑,容易向大国企、央企等企业倾斜,导致信贷资源分布过于集中,银行所面临的风险较大。

二是避免多层嵌套。虽然银行授信也是相关监管指标限制,而且对于一些明显限制的领域比如房地产、城投等银行也存在监管规定,但这些客户要么能提供更高的收益率,要么是优质客户,能够给银行带来存款、其他业务等,所以当这些企业在耗费了其在银行的信贷额度或授信后还有资金需求时,有些银行为了继续放钱给这些企业,会将资金通过同业或者表外等各种通道多层嵌套,规避监管。在层层同业的渠道中,监管很难穿透,不容易识别风险。

三是整治同业乱象,避免资金空转,引导同业回归流动性管理的本源。在过去几年时间里,有些银行通过发行存单募集资金,投资于金融资管产品进行无风险套利,这些资管产品在此后又将资金投向银行的同业存单等资产,从而出现了资金从银行来又回归银行的空转现象,还有部分银行也利用货基虚增存款等。

3、有什么影响?

与征求意见稿相比,此次正式文件有四处不同,整体来说,较征求意见稿有所放松。

一是删除了对同业客户的认定(原征求意见稿规定“同业客户指经金融监管机构批准设立的金融机构。”),给了银行及具体实施的监管机构更大的自主权。实务中,我们预计大部分银行与地方监管部门对同业客户的认定仍会保留,影响不大。

二是明确了大额风险暴露管理报告应在年初 30个工作日内提交,并将原本征求意见稿中的至少一次的频率要求准确定为每年一次。

三是细化了对集团客户区分,要求“非同业集团客户成员包括金融机构的,商业银行对该集团客户的风险暴露限额适用本办法第九条规定”。我们预计影响不大,因为无论是非同业集团客户还是同业集团客户,监管都要求风险暴露额不能超过一级资本净额的25%。

四是给了更长的过渡期。征求意见稿要银行必须要在2018年12月31日内达到监管要求,作为非同业单一客户对待的“匿名客户”也是如此。而在此次正式发文中,银保监会单独新增一条,要求“商业银行对匿名客户的风险暴露应于2019年12月31日前达到本办法规定的大额风险暴露监管要求。”,较征求意见稿有较大的放松,给了银行机构更多处理存量资产的时间,有利于缓冲监管新规对市场的冲击。

五是细化了匿名客户的认定。此前的征求意见稿,对不能穿透且不存在监管套利行为的资管产品或ABS,要求银行统一计入“匿名客户”,视为非同业客户,风险暴露上限为一级资本净额的15%。计算时,这些资管产品或ABS的风险暴露为银行投资该产品的名义金额。

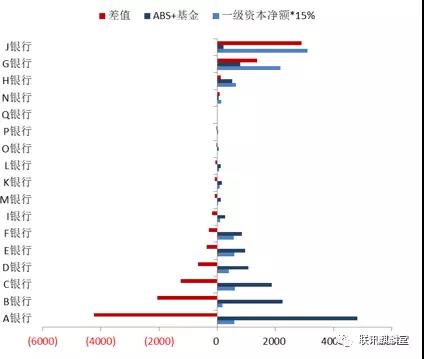

在银行投资的资管产品与ABS中,不能有效穿透的主要是公募债基、货基及部分基础资产较为分散的消费贷ABS等产品,若以此为“匿名客户”的代表,那么从2017年的数据来看,在有披露基金与ABS规模的17家上市银行中,有12家的“匿名客户”额度不够用,面临着较大的压缩压力,市场会面临较大的调整。

而此次正式发文,延续了巴塞尔协议三的原则,做了相应的放松,规定:

商业银行能够证明确实无法识别基础资产并且不存在监管套利行为的,可以不使用穿透方法,但应区分以下两种情况:对于所有投资金额不小于一级资本净额0.15%的产品,商业银行应设置唯一的匿名客户,并将其视同非同业单一客户,将所有产品的基础资产风险暴露计入匿名客户。对于单个投资金额小于一级资本净额0.15%的产品,商业银行应将产品本身作为交易对手,并视同非同业单一客户,将基础资产风险暴露计入该客户的风险暴露。

中小行补充资本的途径是有限的,而“匿名客户”风险暴露上限为一级资本净额的15%,这会极大地去约束中小银行配置公募债基、货基以及ABS的规模。因此,上述放松条款对中小银行来说是弥足珍贵的。只要中小银行配置公募债基、货基以及ABS满足了上述条款的规定,就不用去挤占一级资本净额的15%的“匿名客户”的额度了。

那么,如何理解放松条款里对“单一投资金额小于一级资本净额0.15%的产品”呢?

假设某中小行银行投资了某个资管产品,这个资管产品投资的单项资产金额要小于这个银行一级资本净额的0.15%才行。比如说一个100亿规模一级资本金的银行,如果投资某个货基2个亿,但这个货基持仓中,占比最大的资产,其规模只有1000万(小于100*0.15%=1500万)。

如果这样的话,这个货基就不必纳入“匿名客户”了,中小行就把这个“匿名客户”的配置额度给了其他投资机会。对“匿名客户”风险暴露非常容易超过其一级资本净额15%的中小行,是非常有意义的。

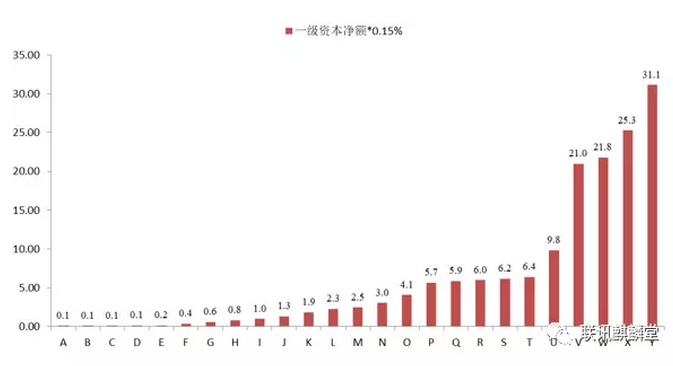

需要注意的是,一级资本净额的0.15%是一个非常小的比例。如果一级资本金丰富,基本都在上万亿的大行,那么单个基金产品投资某项资产最大金额至少为20亿,相对来说,可挪腾的机会就更多,本来资本金就足够的大行还会有更多的机会挪腾出较大的匿名客户的额度。所以,大行作为匿名客户额度相对充足的一方,该政策对他们基本没什么影响。

如果是股份制银行,则都在个位数,基本在6亿左右,相对来说,也还可以,有些投资金额较大的货基会有调整压力。而如果是农商城商行,则单个基金产品最大可能的投资资产额度能达到1亿以上的就已经非常稀少了,这可能导致中小银行投资的货基、ABS大部分都要占用“匿名客户”的额度,调整压力会相对大。

一个一级资本金是100亿的银行,去买一个货基,要想不占用匿名客户的额度,那么这个货基持仓里,每个券的规模都不能超过1500万,对货基的操作要求和限制会更高很多,且规模越大的货基,满足中小行银行资本金要求的难度也就越大。

考虑到100亿的一级资本金已经是一个很高的门槛了,大部分农商行、城商行并不能达到这个要求,如果是只有50亿,甚至更少,那投资的货基、ABS基本上是确定要算入匿名客户了。

该政策会产生什么影响呢?

1)同业理财的流动性风险需要高度关注。对中小行来说,“匿名客户”额度稀缺,大概率要留给货币基金,会要求同业理财出售方提供底层清单。如果清单里有投资方里自己的客户,还要看其是否超过风险暴露限额上限,除此之外,还看该客户关联方的授信情况和是否超过了风险暴露限额上限。不管怎样,同业理财到期后,继续续接的摩擦成本会显著增加。

2)资本金不足的中小行做同业投资更加捉襟见肘,补充资本箭在弦上。无论是放松条款单一投资金额小于一级资本净额0.15%的产品还是匿名客户本身最多只能占用一级资本净额15%的约束,银行同业合作规模均会受到一级资本金的影响。对于主动管理能力相对较弱的中小行本身就通过同业合作加强来实现投研能力的提高,但资本金约束确极大的限制了中小行开展同业合作业务的空间。对中小行来说,补充一级资本是不得不走的一步,可以预见上市中小行会有较强的意愿通过增发、配股、发行优先股补充一级资本,而对非上市中小行来说,IPO诉求会进一步提高。(编辑:肖顺兰)