本文节选自微信公众号“王剑的角度”,作者为国信证券银行团队,原标题为《监管当头,哑铃投资:银行业最新业绩综述》。

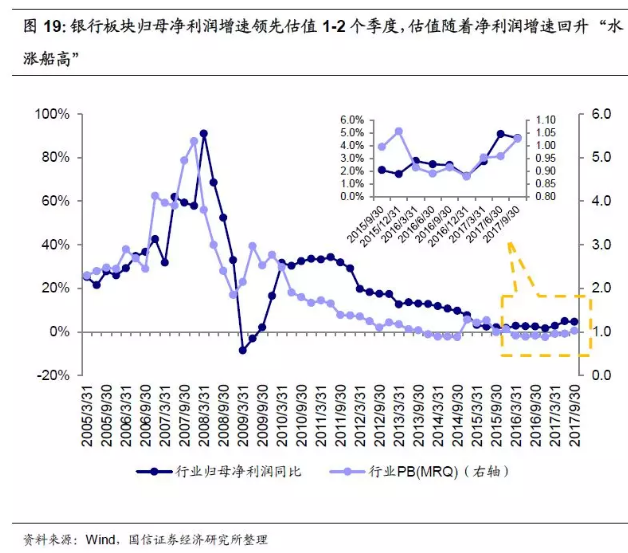

ROE高位见底将使得银行板块内在价值凸显,未来估值仍有修复空间。从修复路径来讲,我们预计板块估值将跟随净利润增速回升而“水涨船高”。

我们判断今年经济大体平稳,金融监管从严,这为银行本源业务(主要指存贷款业务)带来良好的经营环境,利好本源业务基础优异的银行,因此,我们在个股上推荐大小两头的“哑铃组合”,即客户和业务基础优异的大型银行和区域本土中小银行。

一、业绩回顾与分析:净利润增速继续回升

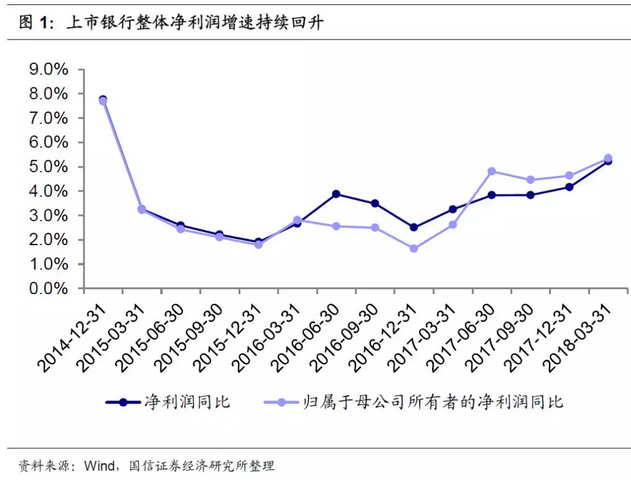

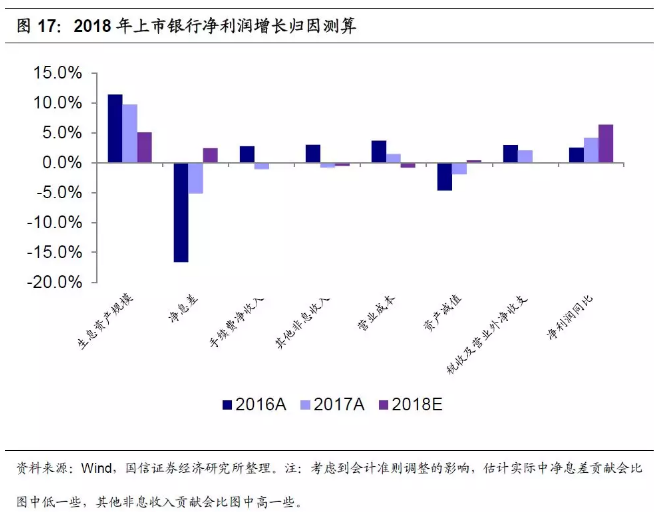

从刚刚披露的上市银行2017年报和2018一季报数据来看,行业净利润增速继续回升,显示出向上的行业景气度。上市银行整体(指16家老上市银行合计,下同)2017年净利润同比增长4.2%,归母净利润同比增长4.6%;2018年一季度净利润同比增长5.2%,归母净利润同比增长5.3%,增速回升。

从归因分析来看,净利润增速回升主要依靠净息差同比改善,其次是资产质量改善带来的资产减值损失计提减少。拖累净利润增速的不利因素是规模增速回落,以及严监管、降成本等因素导致的手续费净收入增速回落等。

1.驱动因素之净息差:如期回升

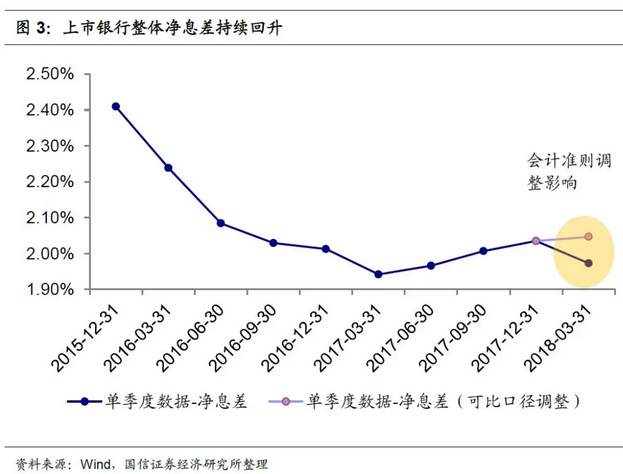

2017年后三季度净息差如期回升。从单季净息差来看,由于负债端重定价早于资产端,2016年底开始市场利率突然显著上升导致银行负债成本快速上行(主要是指批发负债业务的成本,而存款成本上升不明显,部分存款优异的银行其成本还在2017年初因重定价因素而下降),再叠加2017年初部分资产仍有重定价因素(2015-2016年降息影响的延续),使得银行的净息差明显回落,在2017年一季度达到低点。后来随着负债成本基本走平,而资产端陆续到期重定价,净息差逐季回升,到2017年四季度时已经回升到2016年三季度水平。

可比口径调整后2018年一季度净息差继续回升。2018年一季度用期初期末平均余额算出的上市银行整体净息差下降较多,但并非真的回落,而是部分银行会计准则调整,导致一季度净息差与历史不可比。口径还原之后,一季度单季净息差环比约上升1bp至2.04%(相关会计准则调整的影响及还原算法请见附录),继续小幅上升,符合我们前期预期。

2.驱动因素之资产质量:持续改善

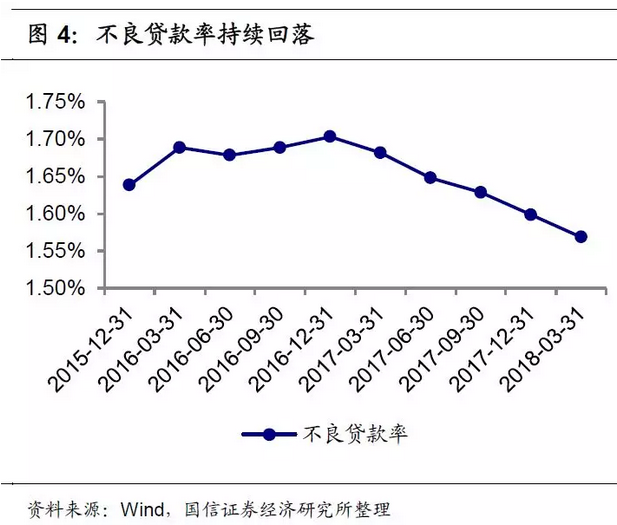

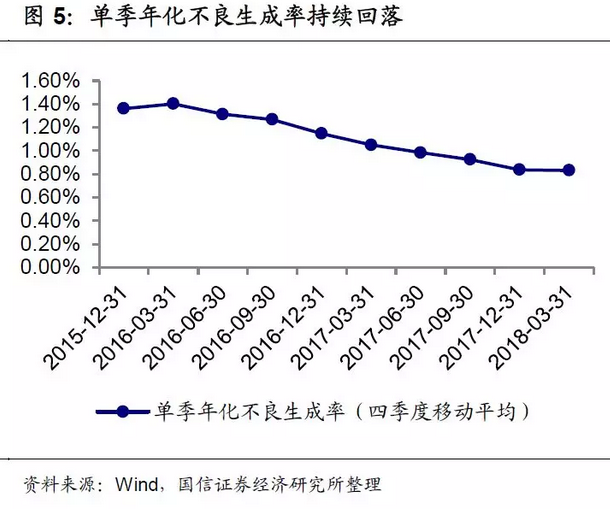

2017年和2018年一季度上市银行整体资产质量持续改善,主要观察指标均企稳好转:

(1)上市银行整体不良贷款率和不良生成率持续回落。其中2018年一季度加回核销转出后的单季年化不良生成率(剔除IFRS9影响)0.77%,较去年同期回落3bps;

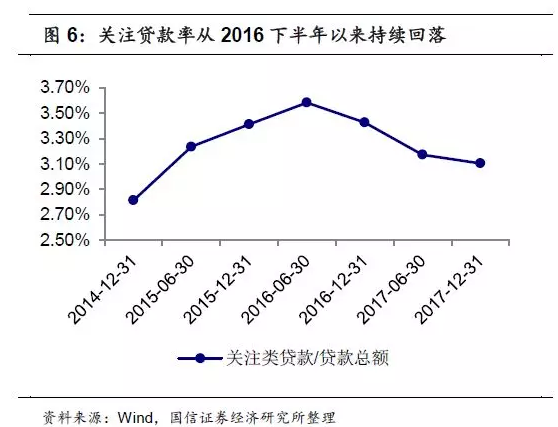

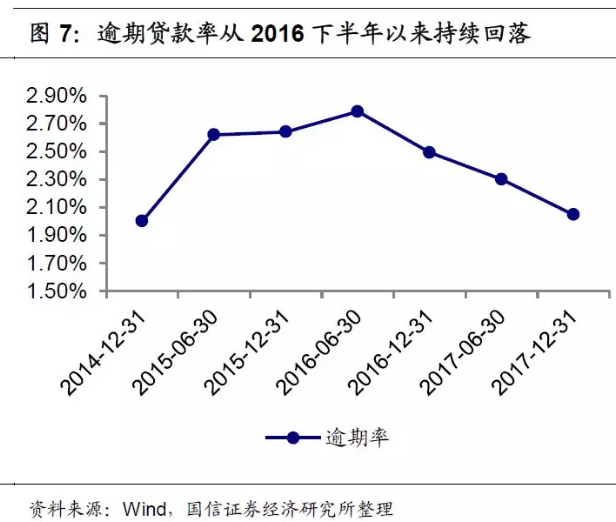

(2)前瞻性指标上,关注贷款率和逾期贷款率从2016下半年以来均持续回落;

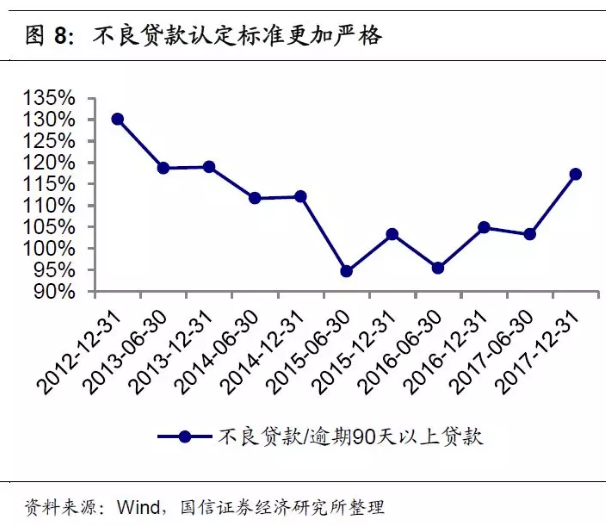

(3) 反映不良认定标准严格程度的“不良贷款/逾期90天以上贷款”在2017年大幅上升了12个百分点至117%,不良认定的严格程度显著提升;

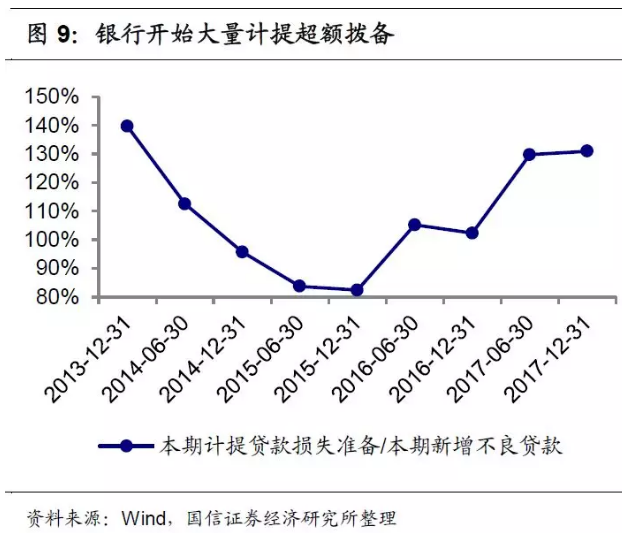

(4)在拨备前利润快速增长且资产质量改善的情况下,部分银行加大了拨备计提力度以平滑净利润增速。2016年以来当期计提拨备/当期新生成不良贷款持续回升,2017年达到131%,反映出银行重新开始大量计提超额拨备。

3.驱动因素之资产规模:增速回落

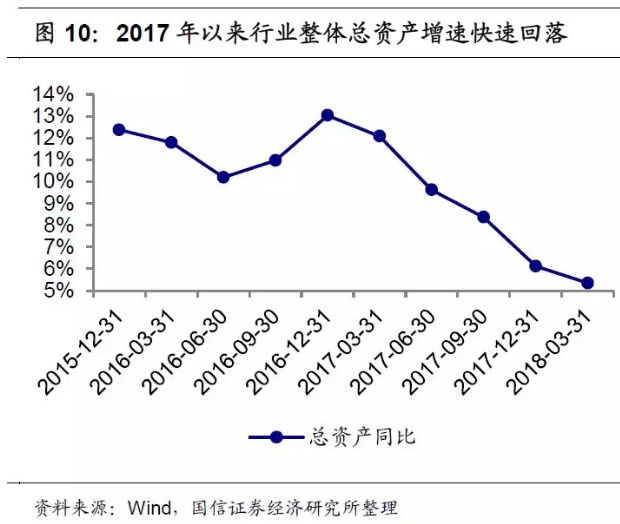

2017年以来,受金融严监管措施影响,银行资产增速快速回落,上市银行整体资产增速在2018年一季末降至5.4%,比2016年末降低了7.6个百分点,也低于2017年末水平。

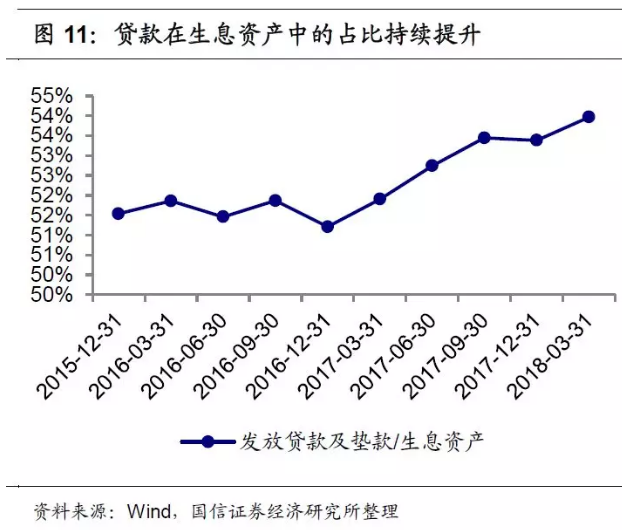

值得注意的是,资产增速的回落伴随着资产端的结构优化:从生息资产结构来看,贷款占比持续提升。从2016年末到2018年一季末,贷款/生息资产提升了2.8个百分点,行业实现“回归本源”。而非标、同业等非信贷资产,在各类监管措施的压力下,余额开始逐步压缩。部分中小银行此前非标等资产占比过高,甚至面临较大的缩表压力,个别银行已出现明显缩表。缩表长期看自然有利于结构优化,但短期内也难免影响营业收入。

4.其他因素:部分业务拖累手续费净收入

2017年及2018年一季度手续费净收入同比均为负增长,拖累盈利增速。手续费核心收入来源是两大类(其他来源比较分散):一是银行卡(大部分是信用卡分期手续费),二是财富管理及理财手续费(包括理财、代理、受托三项)。2017年以来不少银行加大零售业务投入,银行卡业务收入同比快速增长;但受资管监管加强影响,再加上资本市场表现不理想,财富管理及理财业务收入增速快速下降。此外,有关部委继续推进银行业“减费让利”,也对手续费净收入有一定负面影响。

二、展望

预计2018年行业整体盈利增速回升至6-7%

我们预计2018年上市银行整体净利润增速仍将回升,主要基于如下判断:

(1)资产规模增速下行空间减小。2017年末上市银行整体总资产同比增速仅有6.1%,已经比2016年末减少了6.9个百分点,2018年增速进一步下降的空间显然已经很小(但部分中小银行非标、同业资产仍然较高,可能继续受监管影响);

(2)重定价叠加信贷议价能力增强,净息差同比回升。净息差的测算难度比较大,主要是因为非存贷款业务的利率与市场利率相关,波动很大,引起较大误差。但是从历史数据来看,由于存贷款业务仍然是主体,净息差变动方向跟存贷款利差基本一致,未来业务回归本源之后将更趋一致。在未来基准利率维持不变的假设下,测算2018年存贷款利差较2017年走阔。此外,受到严监管影响,银行信贷业务议价能力增强,2018年存贷款利差改善幅度或超过测算值。净息差回升将对净利润的同比增长带来较大正面贡献;

(3) 资产质量稳定,存量拨备厚实。目前工业企业偿债能力仍然处于高位,银行资产质量保持稳健,新发生不良的压力不大。在监管层加大检查力度的情况下,不排除部分银行隐藏的不良资产将会暴露,成为2018年不良增量的主要来源。但是考虑到2018年许多大中型银行因采用IFRS9而一次性补提大量拨备,导致拨备覆盖率一次性提高了18个百分点,也为未来的利润增长带来了保障(新准则对拨备的影响请见附录);

(4)中间业务收入可能继续小幅拖累盈利,但幅度有望减缓。上市银行整体表外理财余额在2017年上半年显著下降,下半年略有增长。虽然我们预计2018年理财业务仍存在较大的调整压力,但由于基数已经较低,其对净利润增长的负面影响难以超越2017年。同时,其他中间业务收入项目进一步下滑的空间已不大,“减费让利”余地变小,而信用卡业务仍在高速增长。因此,我们预计中间业务收入下滑对盈利的负面影响将缓和。

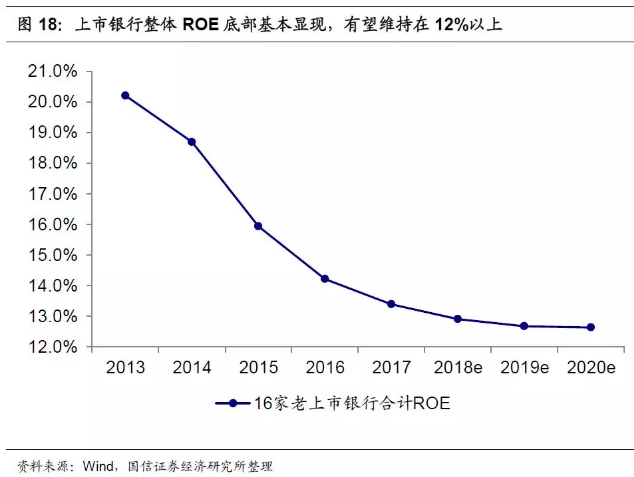

综合上述因素之后,我们预计上市银行整体净利润增速在2018年有望达到6.4%,行业整体ROE底部基本显现,有望维持在12%以上。

三、投资建议

估值有望“水涨船高”,个股推荐“哑铃组合”

ROE高位见底凸显银行内在价值,净利润增速回升有望带动估值“水涨船高”。2017年我国非金融上市企业的整体ROE约9%,而银行业的ROE超过13%。随着净息差回暖、资产质量改善以及手续费净收入负面影响缓和,行业ROE底部已经能看得见,且底部估值有望保持在12%以上。但银行板块整体PB仅有1倍左右,显然仍处于低估状态。我们认为ROE高位见底将使得银行板块内在价值凸显,未来估值仍有修复空间。从修复路径来讲,我们预计板块估值将跟随净利润增速回升而“水涨船高”。

后续,虽然国内外宏观经济仍有部分不确定性因素存在,但我国经济增速仍可继续运行于新的中高速平台,并预计将在这一位置维持较长时间。经济大体平稳,金融监管从严,均为银行本源业务(主要是指存贷款业务)带来比较良好的经营环境,利好于本源业务基础优异的银行,主要是客户和业务基础优异的大型银行和区域性中小银行。

个股上我们推荐大小两头的“哑铃组合”,即客户基础优异的大型银行和区域性中小银行。

四、风险提示

净息差是驱动行业净利润回升的主要驱动因素之一,但受市场利率高度影响。我们对净息差的判断基于全年利率稳定的假设,但实际当中利率波动性很高,可能带来较大的测算误差。我们的敏感性分析显示,在净息差较正文中的基准情形±5bps的情况下,归母净利润同比增速将比基准情形±4.2个百分点,或在保持净利润不变的情况下拨备覆盖率±6个百分点(行业整体拨备覆盖率在基准情形下为193%)。

另外,如果宏观经济或监管政策出现较大波动,也可能严重影响银行业经营情况。(编辑:胡敏)