“芯片事件”已让很多人都意识到了“核心科技”的重要性。而遥想当年,董小姐那句“掌握核心科技,让世界爱上中国造”,如今看来也绝非口号。只不过,有时理想很丰满,现实却很骨感。

诚然,我国现在许多制造业公司已掌握世界先进技术,处于世界领先地位。但不可否认的是,从高科技的芯片制造到低端的背包加工,许多国内企业依然处于“代工方”地位,来自客户方的议价压力以及不断攀升的人力成本,让这些企业经营压力逐渐增加。于是,为了破局并得以生存,很多企业开始寻求资本支持。

植华集团便是其中之一。智通财经APP获悉,这家背包与旅行箱产品代工企业已向港交所提交IPO招股书,申请主板上市,德健融资为其独家上市保荐人。

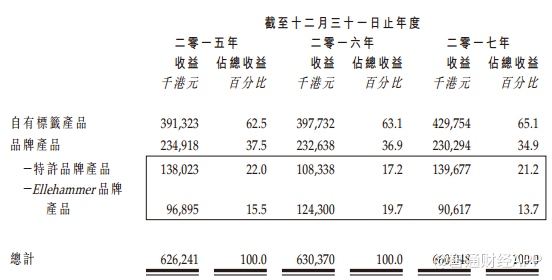

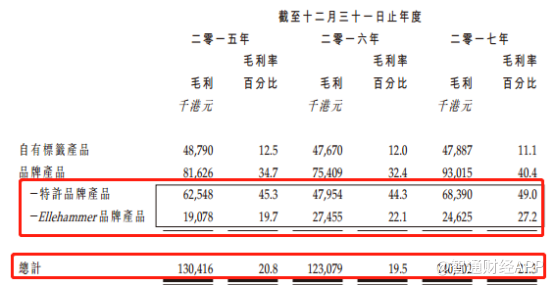

招股书显示,植华集团是一家典型的代工企业。公司的背包与旅行箱产品包括自有标签产品和品牌产品,业务方式为OEM、ODM及OBM。其中自有标签产品便是公司的代工产品,对应的业务方式我OEM及ODM,也就是俗称的“代工”。

公司代工产品的比重在2015-2017年从62.5%涨至65.1%,与此同时其总收益也在不断上涨。

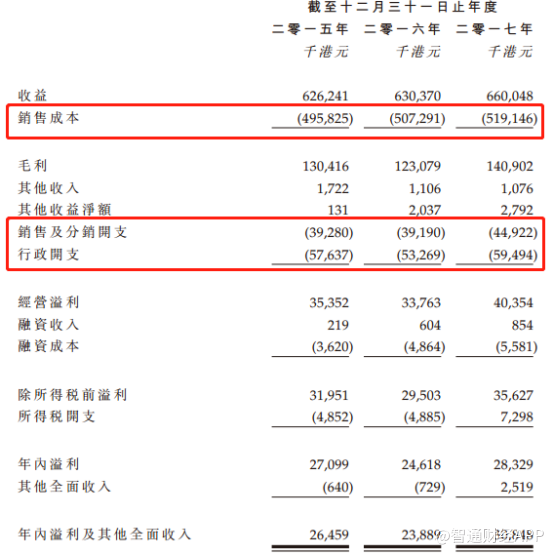

2015-2017年公司总收益从6.26亿元增至6.6亿元,复合增长率为2.7%。公司同期净利润为2645.9万元、2388.9万元和3084.8万元,复合增长率为7.9%。

从招股书提供的数据来看,公司近三年的大部分收益被高额销售成本侵蚀。智通财经APP了解到,公司销售成本主要为已售存货成本及劳工成本,这两部分在2017年分别占总销售成本的81.5%和14.7%。这就导致公司利润很容易受到这两部分成本变动的影响。

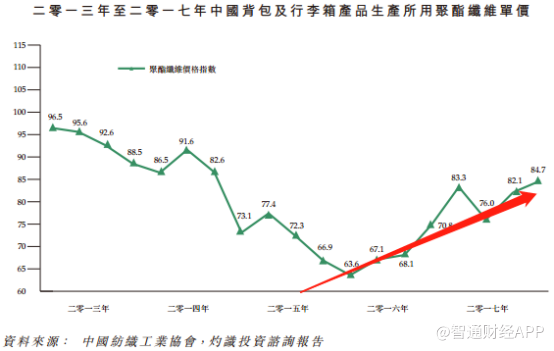

已售存货成本的变动主要受到原材料成本价格影响。目前公司生产所需的原材料主要是聚酯纤维。近几年在环保政策推行下,上游聚酯纤维产量逐步减少,但下游消费端却在消费经济刺激下对该材料需求量大增,这导致2015-2017年聚酯纤维价格大增,相关指数从最低63.6增至84.7。原材料价格上涨无疑压缩了植华集团的利润空间。

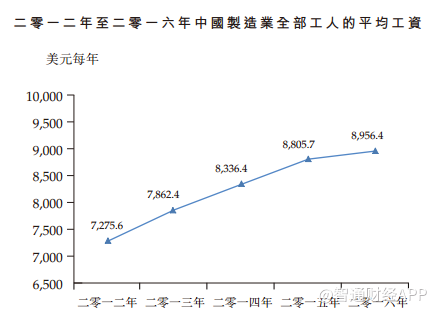

与此同时,劳工成本的上涨也是公司的“不可承受之重”。行业劳工成本已从2012年的7275.6美元/年涨至8956.4美元/年。节节攀升的销售开支与行政开支成为公司的“利润收割机”。

除了在高额成本压力下,公司还不得不在行业夹缝中生存。据统计,按2017年产品出厂收益计算,公司规模位于国内同行中第八位。但由于整个背包和旅行箱OEM、ODM市场高度分散,公司不得不与行业内成千上万家公司竞争,且还要面临客户需求降低的风险。

于是,植华集团不得不加大产品生产与营销,这导致公司对资金的需求高涨。

由于作为产品代工方对下游议价能力较弱,导致公司应收账款金额较大。以2017年为例,公司贸易及其他应收款达1.72亿元,占公司当前总收益的26%。为补充足够的流动资金,公司通过银行借款保证公司正常经营,而这导致植华集团资产负债率高企。以2017年为例,公司资产负债率已达111%,财务结构有待改善。

纵使问题较多,但公司依然存在亮点。在面临成本与负债双压下,公司自身品牌产品毛利率却在不断提高,并在2015-2017年带动公司整体产品毛利率上升,若今后自身品牌产品发展良好,或将成为植华集团经营破局的关键。