近几年,在国家环保政策趋严的背景下,环保概念股日益受到市场关注。4月16日,天津港保税区唯一一家从事热电联产蒸汽的能源运营商——天保能源(01671)开始招股,预计最多集资约7000万港元,保荐人为东方融资,基石投资者为津联集团。

智通财经APP获悉,天保能源本次招股共发行3854万股,90%为配售,10%为公开发售;每股招股价在1.74-1.9元之间,每手入场费为3838.29元。此次招股将于18日截止,公司将于4月27日正式登陆港股市场。

天津港保税区独家能源运营商

招股书显示,天保能源是天津港保税区唯一一家从事能源运营的公司,主要从事热电联产蒸汽,连同电力、供热与供冷。

智通财经APP了解到,目前,天津市约有15家从事热电联产相关业务的能源运营商,但由于政府规定同一配电区域只许一家公司经营配电,所以在天津港保税区,天保能源是独家能源运营商,垄断当地的配售电业务。

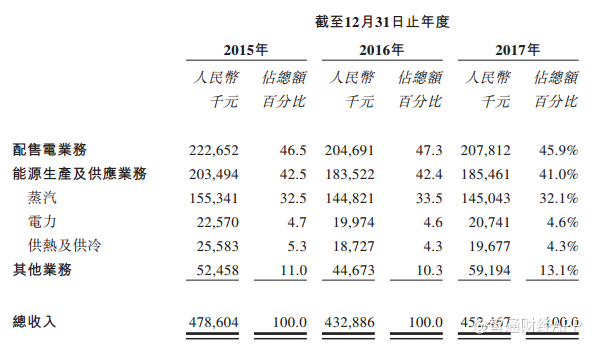

所以,公司的绝大部分收入来源于天津港保税区。2015-2017年,公司营收分别为4.78亿元、4.32亿元及4.52亿元,期内溢利分别为5504万元、5431万元及3027万元。公司营收之所以出现下滑,与其业务发展情况有关。

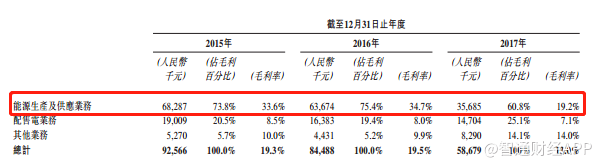

目前,公司业务主要分为3大块,分别是配售电业务、能源生产及供应和其他业务,其他业务包括了配电设施建设服务、工业设施运营及维护服务和经销电力部件业务。从2017年公司业务板块来看,配售电和能源生产供应两大业务占了其总营收的86.9%。

配售电业务为公司第一大业务。2015-2017年,该业务营收占公司总营收比重接近一半,但总体占比出现缓慢下滑。公司在配售电业务方面的工作主要是将购买电力的电压从35千伏特转化为10千伏特,然后配售给天津港保税区终端用户。

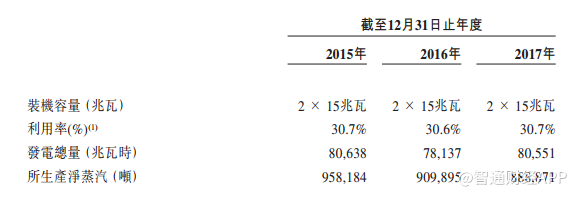

目前公司的装机容量为30兆瓦,由于天津港保税区当前配电需求稳定,因此在过去几年,公司并未新增装机,所以装机利用率也较为稳定。

在能源生产与供应方面,业务主要收入来源于蒸汽,其占整体业务总收入高达78.2%。当然,该收入结构与公司的能源技术有关。

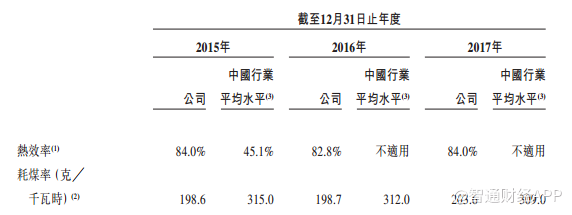

智通财经APP了解到,天保能源采用的是背压式汽轮机的燃煤热电联产技术。该技术特点在于,在主要生产蒸汽的同时还产出电力、热与冷。因此可以提高热效率,降低煤耗率,相较传统的燃煤厂房来说是一种更加环保的产热技术。

值得注意的是,2015-2017年,天保能源的配售电业务收入及能源产销业务收入的总营收占比出现下滑,但其他业务的该项占比却从2015年的11%升至2017年的13%。

这反映出目前公司在天津港保税区范围内业务发展已趋于饱和,配售电及能源产销业务在未来发展的重点可能从重“量”转向重“质”。与此同时,公司未来以维护设备、提供增值服务为主的其他业务占比或将继续增加。

上下游产业不稳定是最大风险

由上文可见,天保能源的近年总体营收平稳,但这并不能掩饰公司面临的风险,该风险源自于公司的产业链上下游。

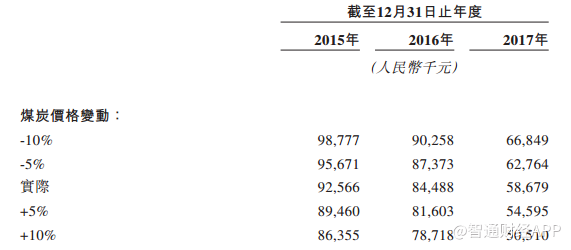

作为一家能源公司,天保能源的热电联产厂以燃煤作为其发电原材料,这导致公司业绩极易受上游煤炭原材料价格的影响。

2015-2017年,公司的煤炭成本分别为6210万元、5770万元及8170万元;与此同期,市场标准煤平均价格(不含增值税)分别为361.6元/吨、398.2元/吨和561.2元/吨。公司煤炭成本与其市价同步导致的问题在于,除去下游需求量变化带来的采购量变化的因素,公司的毛利将很大程度受煤炭市价变化影响。

2015-2017年,在假设其他变量保持不变,当期市场标准煤均价浮动范围为20%的情况下,公司总毛利的变化程度分别为14.4%、14.7%和32.3%。由此可见,公司毛利受煤炭价格变化的敏感度较高。

这也就解释了为何公司在2017年能源生产与供应业务毛利率较上年同期大幅降低的问题。

不仅仅在于上游产业链,天保能源的下游客户需求量变化同样影响着公司业绩。

2015-2017年,天保能源共向天津港保税区140余名客户配售电量总额分别为27.4万兆瓦时、25.4万兆瓦时及26.4万兆瓦时,并从中产生收入分别为2.22亿元、2.04亿元及2.08亿元。可见,客户用电需求量变化基本与公司收入变化相同。

由于公司售电定价受政府指导,在2015-2017年,公司平均售电价由0.8125元跌至0.7859元,这导致公司收入进一步降低,这也是公司不得不面临的风险之一。

依托环保,未来的机遇

天保能源作为天津一家能源运营商,想要对其未来发展进行预测,了解我国能源情况和天津能源情况便很有必要。

目前,我国关于能源开发方面的政策目标在于节能、低碳以及能源生产的整体效率,清洁能源是当前国家重点扶持的发展方向,未来清洁能源在我国能源结构中的比重也将逐步加大。

但是我国现阶段能源行业的基石依然是火电,智通财经APP了解到,2016年,火电在我国一次性能源中的占比仍达70%。短期内,我国并不能转变以火电为主的能源生产结构,这导致提高热效率、降低煤耗率的热电联产厂将取代常规锅炉厂成为火电生产的主流,而这也符合目前我国的环保政策。由此可见,热电联产设施依然有充分的发展空间。

就天津本地区来看,智通财经APP了解到,火电是天津市的主要发电方式,根据国家制定的能源环保政策,天津市已就热电联产制订数个目标:2020年天津市热电联产供热预计将达65%;热电联产装机容量预计达22吉瓦等。各种政策利好天保能源。

于是公司将根据政策进一步完善相关技术与设备。天保能源预计将用其集资所得款项净额约62%用于提升公司技术与设备,升级除尘系统以达到超洁净标准,升级1号和2号变电站;剩余资金方面,公司将成立天保售电公司,根据能源改革发展新规进行公司建设。

由于港股目前并无使用背压式汽轮机燃煤热电联产技术的上市公司,这让天保能源成为该细分领域的稀缺标的。并且,2018年煤价或将回落至500-570元的合理区间,因此天保能源依然值得关注。