如今,“互联网+教育”是一个热门话题。这种互联网模式下的新型教育突破了学习的时空局限,让课程资源得以共享,促进了教育公平。

“互联网+教育”的核心是教育,但该模式则需要互联网支持。因此,在互联网教育大热的背景下,教育软件开发便成为大受其益的领域之一。

近期,内地一家主营职业教育培训软件开发的公司宣布上市,将成为港股教育标的,这就是益达教育。智通财经APP获悉,益达教育已向港交所提交IPO招股书,申请主板上市,申万宏源为其独家上市保荐人。

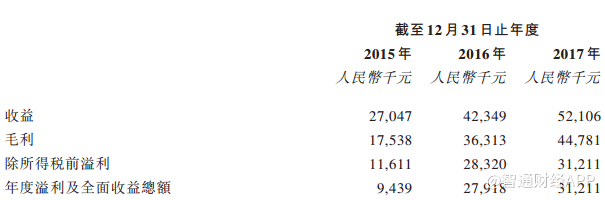

作为一家职教软件开发商,益达教育的绝大部分收入来自于其软件产品销售。2015年,公司收益为2704.7万元(人民币,单位下同),此后公司收益持续增长,并在2017年达到5210.6万元,复合增长率达到38.8%。

与此同时,公司净利润增长更加迅速。公司在2015-2017年净利润分别为943.9万元、2791.万元及3121.1万元,复合增长率高达81.8%。公司之所以可以拥有较高的净利润增速,其软件产品业绩情况不可小视。

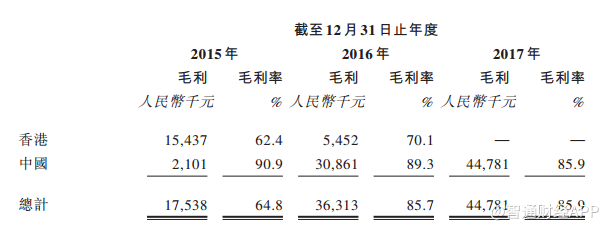

从公司2015-2017年的业务毛利率情况来看,2015年,公司在香港地区的毛利为1543.7万元,在内地的毛利仅为210万元。这是由于公司的业务发展方向导致的。在2015年,公司市场以香港地区为主,业务收入占比更多,导致毛利较内地的更高。

但在毛利率方面,2015年公司在香港地区的销售毛利率仅62.4%,远低于内地的90.9%。据智通财经APP观察,这是因为香港地区分销商服务费更高以至于其销售成本较内地更高。2016年及以后,公司发展方向转向内地后,公司综合毛利率便持续上升,并在2017年稳定在85%以上。

较高的综合毛利率说明了公司产品附加值较高且获利能力较强,但这也不能掩饰公司面临的风险,这风险来源于其所在行业的发展情况。

从公司的地区分部毛利率情况来看,益达教育将其业务发展方向转向内地后,其在内地的销售毛利率不断下滑,从2015年的90.9%,降至2017年的85.9%。

这与内地职教软件开发行业竞争激烈的情况有关。由于内地软件开发平台众多,且职教培训软件开发细分行业的准入门槛较低,导致行业高度分散。

智通财经APP了解到,截至2016年,已有2000余家公司参与职业培训软件开发。按2016年收益计算,行业前五大公司占比仅为10.7%,行业内公司平均市占率仅有0.05%。而益达教育的同期市占率达到0.5%,高于行业平均水平。

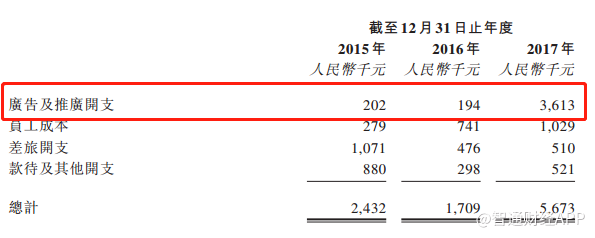

激烈的竞争迫使公司投入更高的营销费用来维持其目前的市场份额。在2015-2016年,公司广告与推广成本仅约20万元,但在2017年其推广费用涨至361万元,同比增长17倍。与此同时营销人员成本也达到102.9万元,这些开支都在不断的侵蚀公司的利润。

还有一点值得注意的是,公司客户以产品分销商为主,这导致在本行业竞争激烈及存在同质化产品的情况下,公司对下游的议价能力被削弱。若客户不愿为公司现有产品付出更高溢价,那公司将如何继续提高产品毛利率将会成为未来投资者关注的重点。