本文来自中泰国际的新股研报,作者为中泰国际分析师赵红梅。

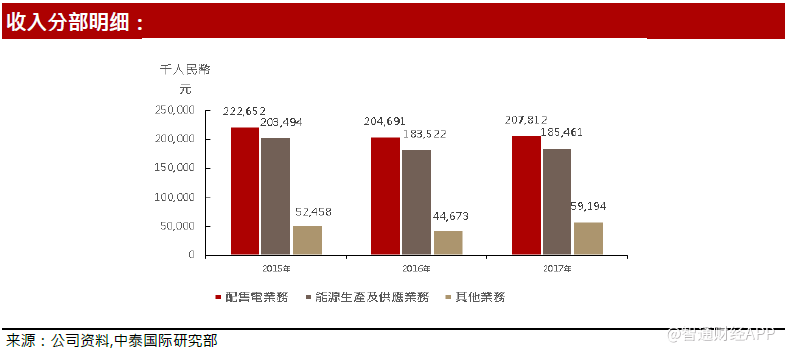

智通财经APP获悉,天津天保能源(01671)是天津港保税区(海港)唯一一家能源运营商。从事热电联产蒸汽,连同电力、供热、供冷。在能源生产及供应业务中采用了背压式汽轮机的燃煤热电联产技术,能够提高热效率及尽量减低燃料成本,对比传统能源生产厂房较为环保。在的配售电业务中,向国家电网地方分支天津市电力公司滨海分公司购买电力,将电压由35千伏特变换成10千伏特,通过能源设施及电网配电和出售予位于天津港保税区(海港)。

此外,天津天保能源在天津港保税区(海港)、天津空港经济区及天津市客户提供其他增值服务,包括配电设施建设服务以及工业设施运营及维护服务和经销电力部件。根据益普索报告,是天津港保税区(海港)唯一一家拥有并营运一个包含能源变换设施、调度电网及电缆以及配套设施的综合网络的公司。就2016年的收入计,三大运营商合共占市场份额约51.4%,目前天保能源在区内运营方面并无重大竞争。

中泰国际发表研报称,由于中国近年来经济快速发展,中国国内能源生产行业增长强劲。随着城市化持续发展及天津市政府支持,预计天津的耗电量将会进一步提升。天津的总用电量从2011年的69.5太瓦时增加到2016年的80.8太瓦时,以复合年增长率3.1%增长。火电是天津的主要发电方式,从2011年到2016年,火电产生约60.5太瓦时的电力,相当于总电量约61.6太瓦时的约98.1%。

虽然可再生能源在中国能源市场份额将会进一步扩大,但燃煤能源厂仍将会持续在未来主导市场。中国政府颁布一系列政策,以促进改革电力体制。天保能源达到在2020年之前的超低排放标准的目标,可就向国家电网销售的每千瓦时电力获得0.01元人民币的额外资助。

政府未来仍将继续加强环保方面的监管,但中泰国际认为可凭借环保技术上的竞争优势和天津港保税区内唯一的热源点,在未来抓住电价政策改革机遇并利用其经验,以扩大市场份额至其他地区。

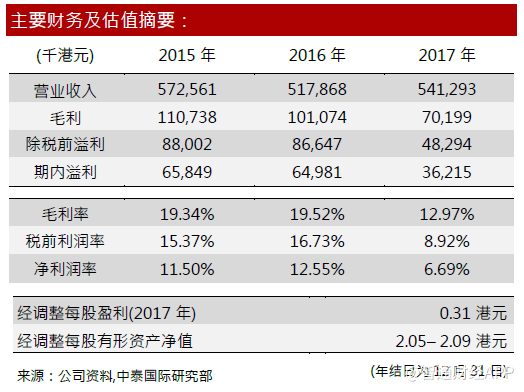

经营业绩方面,公司总收益自15年起4.78亿人民币下跌,至17年至4.52亿,复合年增长率-5.5%。自2015年起至2017年,平均买电价和平均电价同比下降分别为2%至0.66和3%至0.79人民币/千瓦时。毛利率亦自2015年19%下降至17年的13%;年内溢利亦自2015年的5.5亿人民币至17年的3.0亿人民币,中泰国际预期未来可循着提高环保及研发能力,并进一步提升运营效率,降低成本及盈利能力将大幅改善。

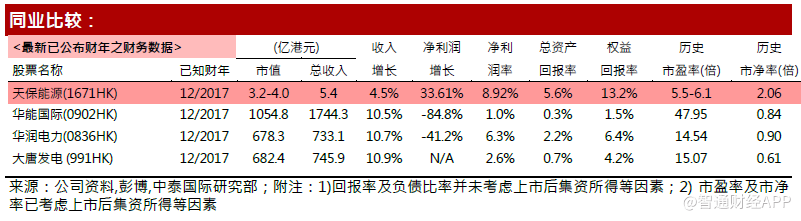

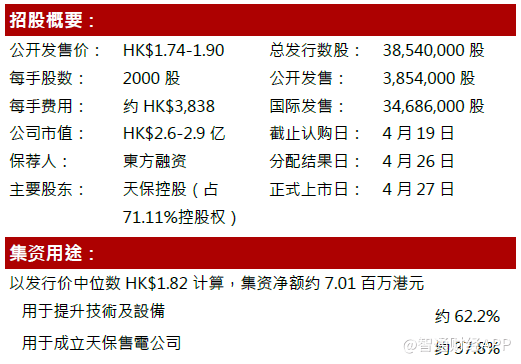

估值方面,公司市值相比H股同行业较小,为2.6-2.9亿港元,市盈率为5.5-6.1之间,低于行业平均水平,市净率为2.06,符合行业平均水平。盈利能力方面,ROE,ROA分别为13%和5%,低于行业平均水平。综合公司在行业地位,业绩情况与估值水平,中泰国际给予其55分,评级为“中性”。

(编辑:胡敏)