目前国内能源结构调整已进入到一个新阶段,煤炭行业资源整合成为当下能源产业变革的重要内容之一,而中小煤炭企业如何保持竞争力?显然,借助资本力量加速产业升级不失为一个好选择。而近期,以煤炭产品销售为主业的贵州煤炭企业久泰邦达就选择了前往香港,走“资本”这条路。

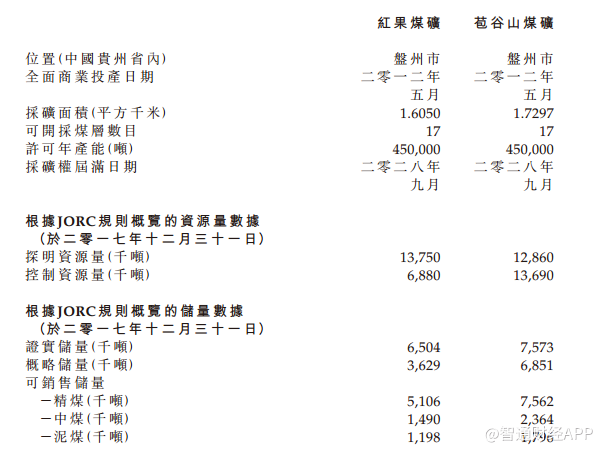

智通财经APP在该公司招股书中发现,目前久泰邦达在贵州省全部私营的1/3炼焦煤生产商中位列第一,旗下在盘州市西松山煤田拥有红果、苞谷山两处地下煤矿。

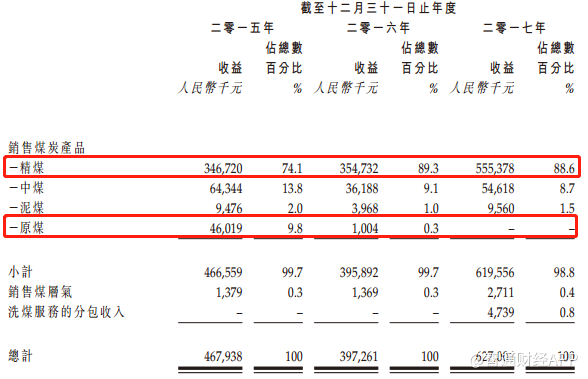

数据显示,2015-2017年,该公司总收益分别为4.68亿元、3.97亿元和6.27亿元,三年复合增长率为15.7%。与此同时,公司三年同期净利润分别为6020万元、9900万元和1.83亿元,复合增长率达74.5%。

纵观久泰邦达近三年的收入与利润情况,不禁让人产生疑问:为何一家身处传统煤炭行业的煤炭公司在近几年净利润增速能有如此之高?这或许与该公司生产结构变化有关。

一般来说,影响煤炭公司收入的主要影响因素有,开采区煤炭储量,煤炭产能与产量、煤炭产品品质、煤炭产品平均售价。

从开采区煤炭储量来看,公司主要拥有的红果煤矿和苞谷山煤矿在截至2017年年底已探明储量分别为1375万吨和1286万吨,其中已控制资源量分别达688万吨和1369万吨。

从产能上看,目前公司在两大矿区的许可年产能均为45万吨/年,结合截至目前两矿区的煤炭探明储量数据来看,红果煤矿和苞谷山煤矿可供开采年限分别约为30年和28年。不过,公司有将两大矿区的产能提至60万吨/年,这将缩短其理论开采时间。

从煤炭产品的品质来看,公司在两大矿区开采的原煤多为1/3炼焦煤。智通财经APP了解到,一般情况下,由于煤化程度和地质因素作用,我国1/3焦煤的灰、硫含量和可选性要优于肥煤和焦煤,这无疑提高了其商业价值。公司之所以能在2015年达到超过4亿收入,1/3炼焦煤的原煤开采销售功不可没。

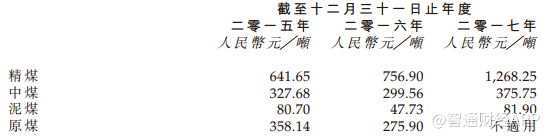

但让公司净利润增速持续高涨的根本原因在于公司精煤产量的提高。结合2015-2017年同期煤炭产品销售价格可以看出,精煤产品在这三年中的平均售价从641.65元/吨涨至1268.25元/吨,翻了近一倍。

与此同时,中煤平均售价的复合增长率仅7%,而原煤售价则在持续下跌中。产品价格的变化促使公司调整了生产结构,也导致公司净利润在近年持续增长。

不过,值得注意的是公司生产的炼焦精煤产品售价的不稳定可能导致公司收益情况的波动。因为中国炼焦行业协会会长崔丕江日前表示,2016年以来,虽然焦化企业盈利状况得到一定改善,但是纵观焦化行业整体发展形势,焦炭产能过剩的基本面没有改变,焦炭价格长期利好的条件并不稳固。

所以,久泰邦达在大幅提高炼焦精煤产量的同时,如何应对未来该产品售价出现的变化,或将成为未来投资者关注的重点。