智通财经APP获悉,中泰证券发表研报指出,中国中药(00570)主要产品中成药与中药配方颗粒业务销售扩张情况好于早前预期,在原材料成本控制方面也非常成功,而且平保入股有利于公司长期发展,因此上调盈利预期,预计2018E-2020E净利润分别为13.7/16.1/19.2亿人民币,未来3年复合增长率为17.8%。中泰国际重申“增持”评级,上调目标价至6.56港元,对应18.5倍2018E PER。

2017年业绩略超预期,中成药板块下半年迅速回升

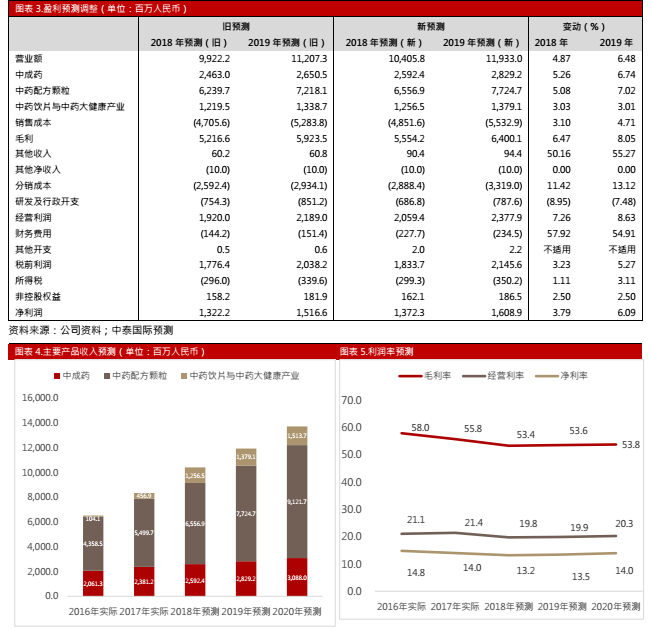

公司于3月28日晚公布2017年业绩,营业额同比增长27.6%至83.4亿元人民币,净利润同比增长21%至11.7亿人民币,业绩略超预期。分板块看,全年收入同比增长15.5%至23.8亿人民币,中药配方颗粒同比增长26.2%至55亿人民币,中药饮片与中医大健康则分别贡献3.99亿与5817.2万人民币。由于中成药业务下半年加速回升与中药配方颗粒在基层医疗机构的扩张等原因,收入略超预期。利润率层面,虽然中药材价格下半年持续上升,但是公司在成本控制方面非常成功,因此总体来看2017年净利润略微优于预期。

中成药业务将继续回升,中药配方颗粒将维持较快增长

公司2017年下半年中成药业务收入止跌回升,主要原因包括:i)鼻炎康与冯了胜药酒等OTC品种销售渠道下沉成功,收入快速增长;ii)早前影响公司部分核心中成药产品销售的两票制、药品降价等因素的负面影响已经于2016年和2017年上半年基本体现,下半年这部分业务止跌回稳。我们认为,由于流感和公司销售渠道成功下沉等原因,公司的OTC产品将维持较快增长。如我们早前报告所述,中药配方颗粒拥有广阔的市场需求,而且从2017年的情况看公司在基层医疗机构的扩张快于预期, 而且公司智能配药机的增配速度也快于预期,这些均有利于产品销售增长,因此我们略微上调公司主要产品收入预测,具体见内文。

平保入股有利于公司长期发展

公司于3月22日公布,中国平安旗下平安人寿保险以每股4.43港元的价格购入公司6.4亿股股票,投资总额为26.77亿港元。平保拥有雄厚的客户资源、广阔的销售渠道和丰富的医疗行业资源,近期正与日本最大的汉方龙头津村成立合资公司。中国中药在中医药方面也拥有广阔的资源,我们认为这次合作将会带来双赢效果,有利于公司长期发展。