本文来源于国信证券研究报告《营收增长强劲,成长确定性进一步增强》,作者江维娜。文章观点不代表智通财经观点。

提要:

*归母净利润增长 21%,营收增长好于预期;

*中药配方颗粒增长不断提速,2017年下半年增速高达 28.3%;

*中成药板块营收增速达到两位数,核心 OTC品种增长强劲;

*饮片业务加速整合,将成为新增长点;

*风险提示:政策的不确定性风险;中药配方颗粒增长不达预期。

正文:

营收增长好于预期,归母净利润增长 21%

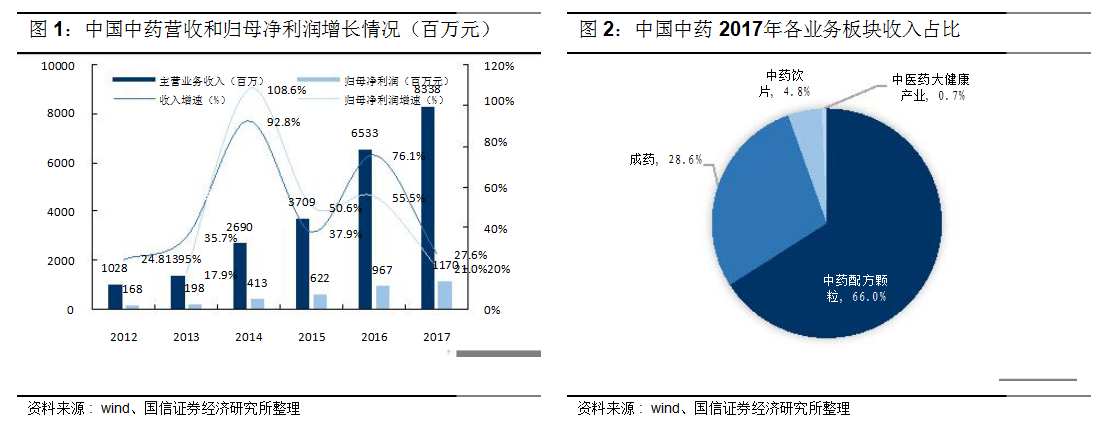

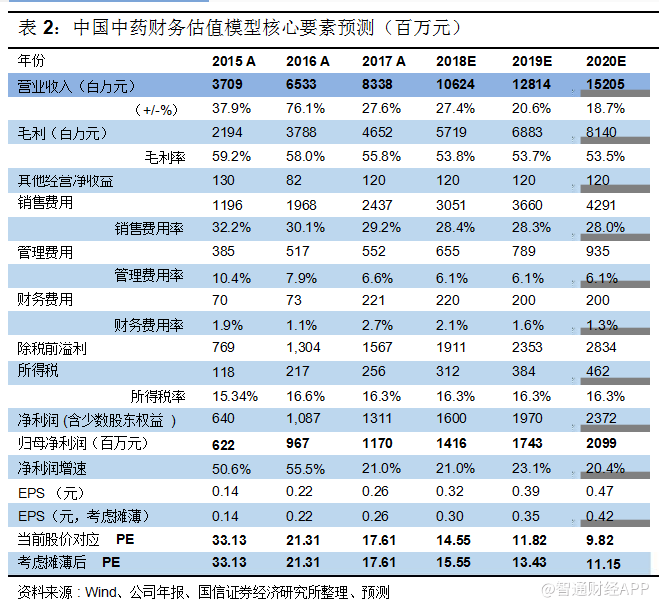

2017年公司实现营业收入 83.38亿元人民币,同比增长 27.6%,营收增长超市场预期;实现归母净利润 11.7亿元人民币,同比增长 21%。

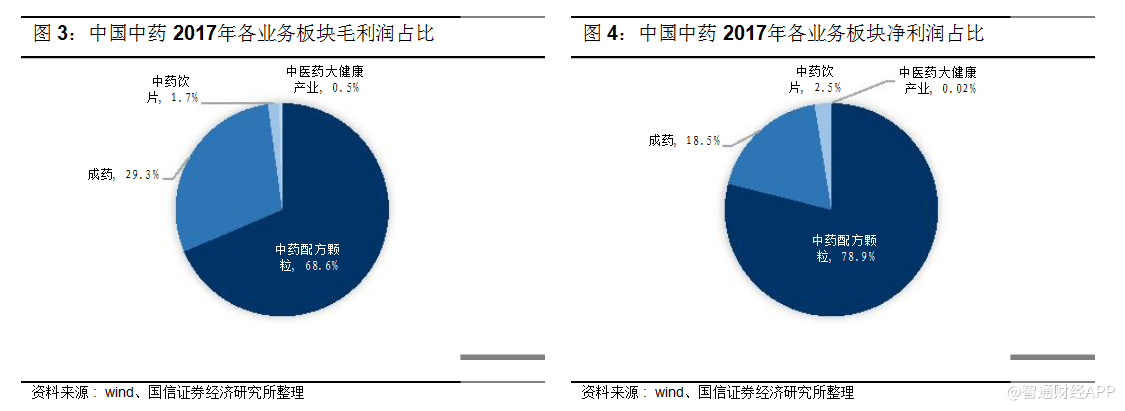

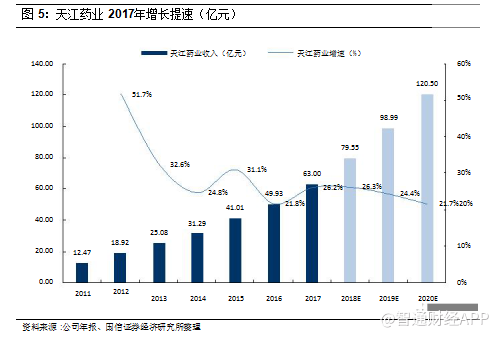

公司业绩增长主要原因为中药配方颗粒业务保持快速增长,中成药业务复苏,中药饮片和中医药大健康产业等新业务发展迅速。 2017年中药配方颗粒业务收入占比 66%,毛利润占比 68.6%,净利润占比高达 78.9%,是公司最主要的利润来源。

中药配方颗粒:增长不断提速,2017H2超过 28%

中药配方颗粒 2017年实现营收 55亿元(+26.2%),毛利 31.89亿元(+22.8%),净利 10.35亿元( +21.2%)。市场普遍对中药配方颗粒市场放开存在担忧,实际公司中药配方颗粒业务增长不断提速, 2017年上半年营收增长 23.8%,2017年下半年营收增长 28.3%,2018年 1-2月营收增长超过 30%,成长确定性不断加强。

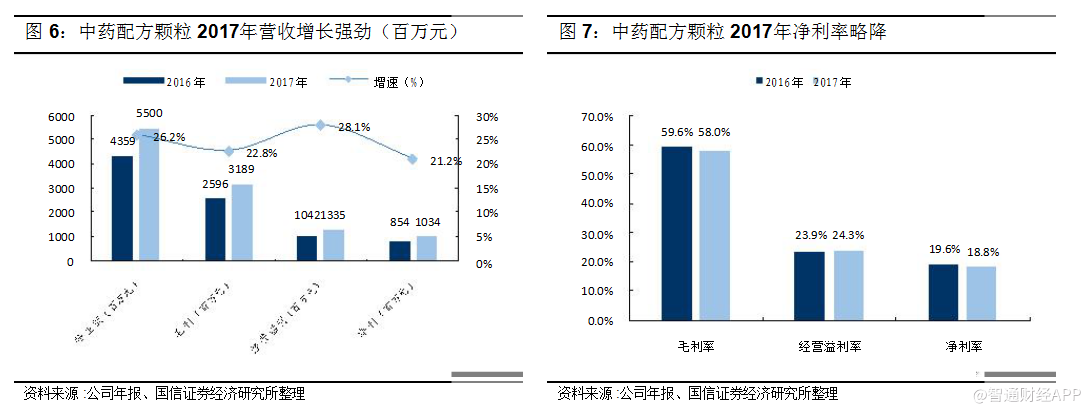

中药配方颗粒行业持续高增长,占饮片的比例逐年上升,目前超过 5%。天江药业在大型医院(二级以上中医院和三级医院)占饮片的比例约为 11%。但中药配方颗粒对饮片的替代和补充空间仍然很大(颗粒占饮片的比例:中国 5.1% vs日本 80% vs台湾地区 66.7%)。2017年天江药业增长提速( 87.3%并表)。作为配方颗粒行业的绝对龙头,公司优势显著,有望维持高增长。

中药配方颗粒销售的快速增长主要得益于:( 1)政策鼓励:不计入药占比,保留 25%的药品加成;(2)渠道扩张:销售网络已覆盖 30个省份和直辖市,并不断扩大医院覆盖数量;( 3)加大学术推广力度,二三级中医院的平均销量有明显提高;(4)智能配药机投放数量不断增加,进一步巩固市场地位。

2017年配方颗粒毛利率 58%(-1.6pct),主要是由于部分中药材原料成本上涨。销售及分销成本 29.2%(+0.8pct),管理费用率 6%(-1.1pct),行政及研发开支增速低于收入增速,综合来看净利率下降至 18.8%(-0.8pct)。

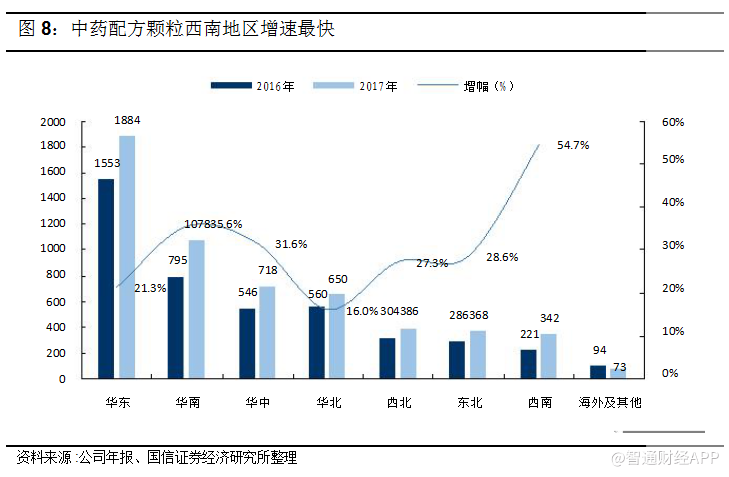

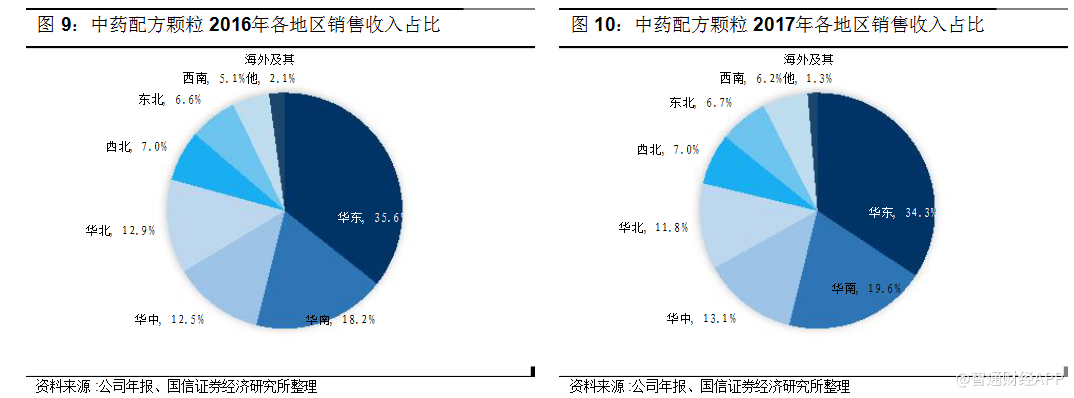

核心区域维持高增长,开拓海外市场。2017年华东、华南、华北、华中四大区销售占比为 78.7%(-0.5%),非核心区域增长略快。西南增长继续提速(+54.7%,增速环比提升 8.5pct)。华南、华中销售继续保持快速增长,东北的销售开始复苏,同比增长 28.6%,华北受地方保护政策影响,增速最缓慢。目前中药配方颗粒海外规模还较小, 2017年12月底,公司公告获得香港医管局2年采购合同,覆盖医管局下属18个中医中心,预计公司海外规模将不断扩大。

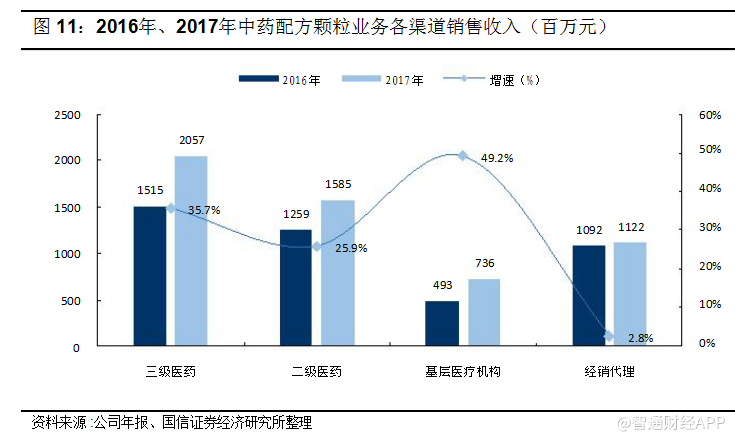

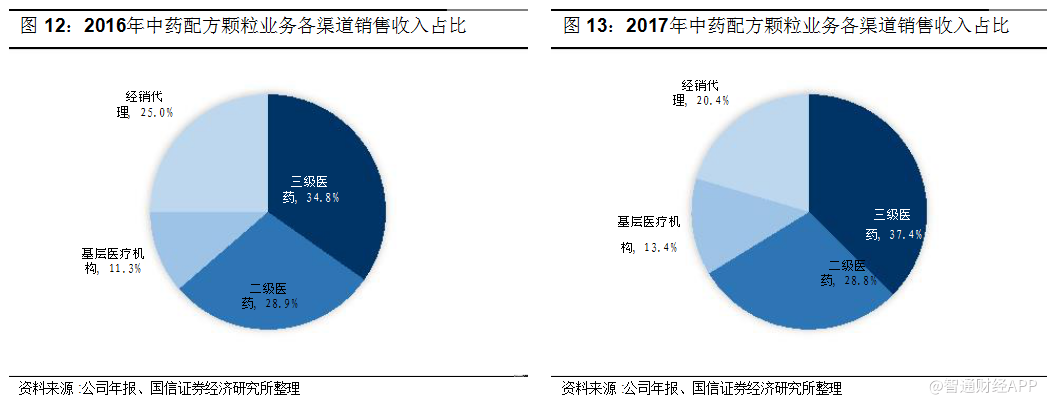

加强市场渗透,快速拓展终端。公司在销售网络已覆盖30个省份的基础上,进一步加强市场渗透和医院覆盖,实现终端渠道的快速扩张,各级医院贡献收入均有所增加。三级( +35.7%)和基层机构( +49.2%)增长强劲。

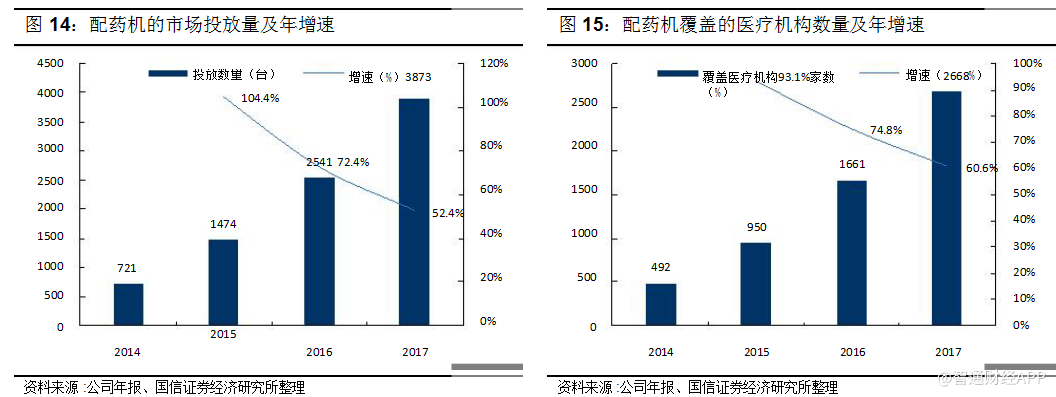

智能配药机投放继续增加,形成入门壁垒。2017年公司配药机投放数量增加至3873台,(vs2016底2541台,2017年中3072台)。目前,配药机已覆盖2668所医院( vs2017年中 1740所医院),占已开发三级医院的94.2%,占已开发二级医院的50.5%(vs2017年中93.6%、69.4%)。配药机的自主配方使医院转换供货商成本庞大,形成入门壁垒,公司通过快速投放配药机,增加长期竞争优势。公司投放入二级、三级医院的配药机将持续推动医院的销售放量。

前端资源布局充足,为进一步放量做好准备。中国中药 2-3年内预计完成8家工厂的建设,建好后可以达到 8万吨总产能,中药配方颗粒产值可达200亿元。八个工厂中只有两个(浙江一方、山东一方)是完全新建的,其余是在原来基础上扩建的。未来三年每年 4-5个亿的资本开支。

积极布局中药产业园,扩充产能抵御地方保护。公司计划在全国超过 20个省(直辖市)建设约 26个生产基地结合中药饮片、配方颗粒的仓储与生产同时进行协同;计划在陕西、江西、湖南、重庆、云南、四川、广西、黑龙江、河南等省市,以中药产业园的模式增加配方颗粒的产值至 2.5万吨。建立产业园在扩充产能、解决仓储的同时可有效抵御地方保护风险。

专注配方颗粒标准和经典名方研究。 2017年年内,公司对 300各种药材进行了数据研究,完成 100多个中药材标准汤剂的研究, 56个待申报的配方颗粒标准。公司目标是完成常用 300余种配方颗粒标准的制定,并上升为国家标准。目前每年标准制定的投入过亿,花费大量人力物力,是其他企业所无法比拟的。2018年2月,国家药典委开放中药配方颗粒标准制定咨询日,预示着中药配方颗粒标准的制定工作将加快,行业放开也将加快。同时公司积极开展经典名方研究,挖掘经典名方的开发潜力,为国家出台经典名方目录做好充足准备。目前我国中药规模约 8600亿,经典名方占比还很小,而日本的汉方药占比超过 90%,经典名方空间巨大。经典名方成为公司重要的战略。

中成药:临床品种恢复增长,OTC品种增长强劲

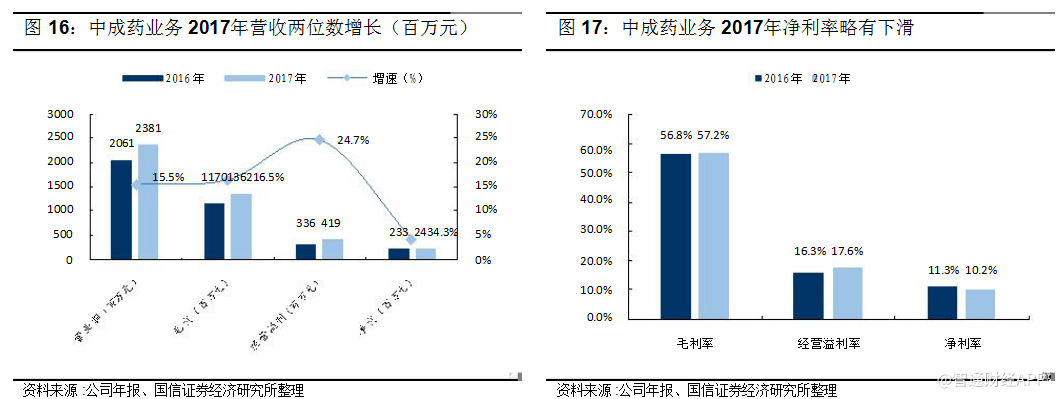

中成药板块营收增长略超预期,实现营收 23.81亿元(+15.5%),毛利 13.62亿元(+16.5%),净利 2.43亿元(+4.3%)。排除华颐药业并表和高开因素的影响,中成药营收增长约 12%。收入和利润增长主要得益于大品种培育工作的积极推进和有效的费用控制。中成药毛利率略升至 57.2%(+0.4pct)。因引入责任人制,销售团队效率提高,销售费用率降至 33.2%(-2pct),行政及研发费用率降至 7.8%(-1.5pct),但财务费用和远期外汇合同的损失增加较多,净利率降至 10.2%(-1.1 pct)。

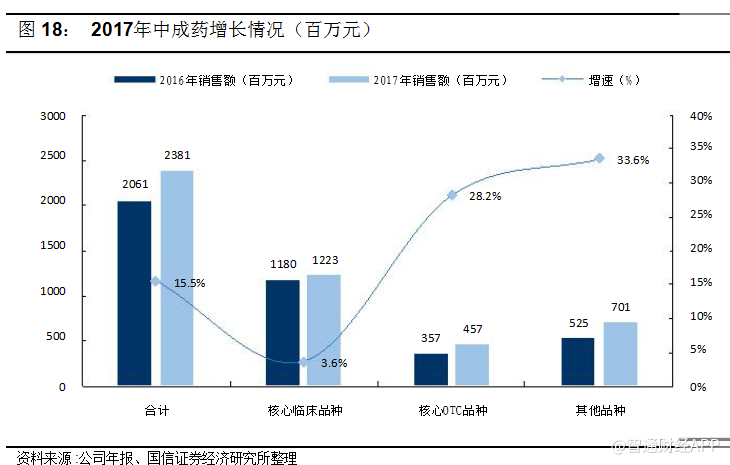

中成药板块处方药销售仍受招标价格压力影响,但公司大品种培育计划效果 初显,核心临床品种整体回归增长(+3.6%),核心 OTC品种(+28.2%)和其他品种(+33.6%)增长强劲。核心临床品种:仙灵骨葆胶囊 /片、玉屏风颗粒、颈舒颗粒、润燥止痒胶囊、风湿骨痛胶囊、枣仁安神胶囊等。

核心 OTC品种:鼻炎康片、冯了性风湿跌打药酒、黑骨藤追风活络胶囊、虫草清肺胶囊、腰肾膏、蛇胆川贝散、蛇胆陈皮散、维C银翘片、圣通络、保济丸等。

中药饮片:顺利整合,迅速扩张

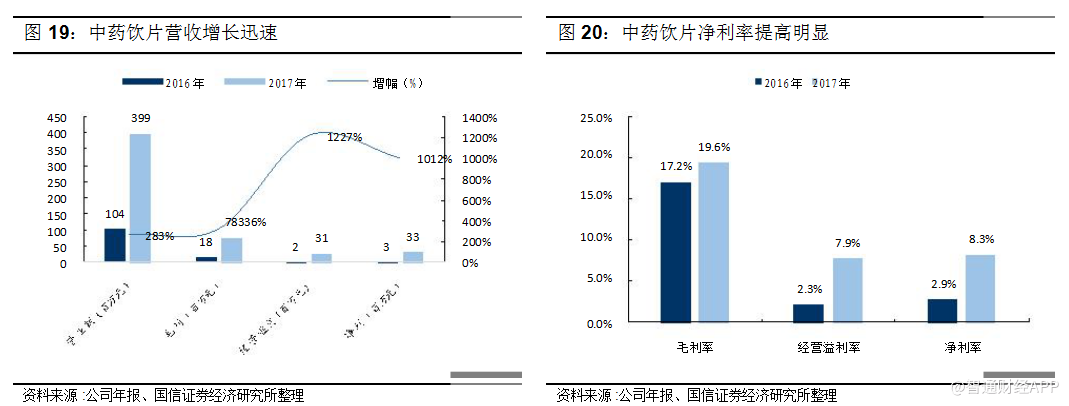

中药饮片业务实现营收 3.99亿元( +283%),净利 3308万元,净利率 8.3%(+5.4pct)。贵州同济堂饮片和上海同济堂收购之后整合良好,增长迅速,并表后中药饮片占营业额比例已达 4.8%。上海同济堂高毛利率代煎业务快速增长,拉动整体毛利率上升至 19.6%(+2.4pct),净利率上升至 8.3%(+5.4pct)。2017年代煎业务收入占比已达到 54.5%。

中药饮片业务加速扩大规模,有望成为新亮点。 2017年公司中药饮片收入占比已达 4.8%。收购贵州同济堂饮片之后, 2017年 10月,公司收购母公司旗下 3家饮片公司, 2018年 3月收购江苏省中药饮片公司江康药业。预计收购整合全部完成后饮片的收入占比将达到 10%。中药饮片行业受益于不取消加成、不计入药占比、不纳入集中采购等优惠政策,近年来复合增速领跑医药各子行业。

饮片龙头公司康美药业 2016年饮片业务营收 47亿元( +26.4%),毛利率维持35%以上。2017年公司饮片业务毛利率为 19.6%,对标康美饮片业务毛利率和盈利能力有大幅提升空间,饮片业务有望成为公司新增长点。

中药饮片生产基地迅速扩张。当前公司拥有 6个饮片基地,产能近 40000吨,在建或已并购产能 14680吨,在建项目 3个,未来计划通过并购或自建方式逐步将产能提升至 80000吨。已有项目:北京华邈药业、江苏泰兴 -江康药业、上海同济堂饮片、佛山冯了性药材、四川 -江油药业、贵州同济堂饮片厂;在建项目:山东冯了性药材、甘肃 -陇西一方、四川 -天雄药业。

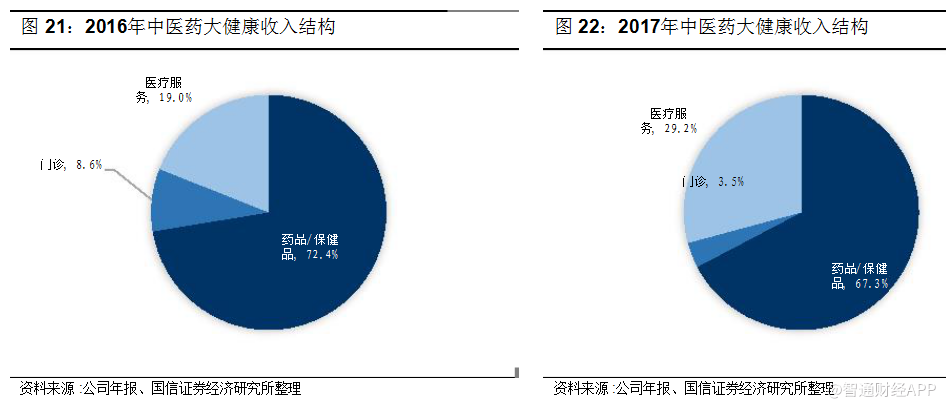

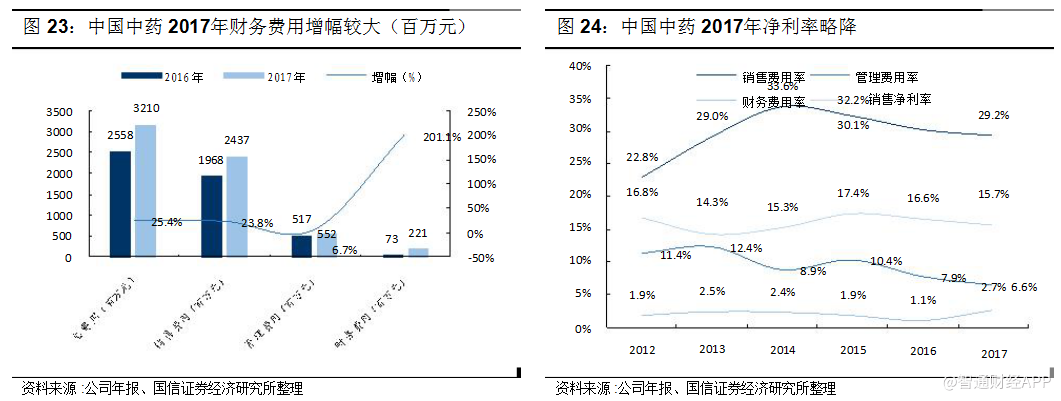

中医药大健康产业:成长迅速,助力品牌塑造

中医药大健康业务实现营收 5817万元(+555.5%),净利865万元。2017年1月公司完成收购贵州同济堂药房连锁及其中医诊所同济堂药房连锁 60%权益,整合良好,成长迅速。同时冯了性国医馆业务增长迅速, 2017年接待门诊和理疗顾客近 3.7万人,增长 82%。

大健康业务板块医疗服务占比提升迅速,已达29.2%(+10.2pct)。2017年下半年重庆国医馆开始运营, 2018年有两家(江苏江阴新馆、佛山南海国医馆)正在建设中。大健康中医药综合体对公司品牌价值塑造很重要,将起到对公司良好的宣传作用,经过几年培育期业务量形成规模后有望产生稳定的现金流。

平安入股:强强联合,未来协同亮点颇多

2018年3月19日公司公告,与中国平安人寿签订认购协议,平安人寿将认购公司 6.04亿股份,占股份扩大的已发行总股数的12%,每股认购价格4.43港元,总认购金额26.77亿港元。所筹款项中15亿港元用于中药饮片和配方颗粒全国扩张,约2亿港元用于研配方颗粒质量标准,约4.5亿用于偿还债务。

此次合作不仅为公司的扩张提供资金,未来双方更可在多方面形成有效协同。当前平安人寿为日本津村制药第一大股东,津村有精湛的汉方药工艺及丰富的海外出口经验,未来公司有望借助其成功经验拓展经典名方和海外业务。同时平安深耕大健康领域,旗下拥有平安好医生等多个优秀大健康品牌,未来双方在大健康领域有多项合作值得期待。

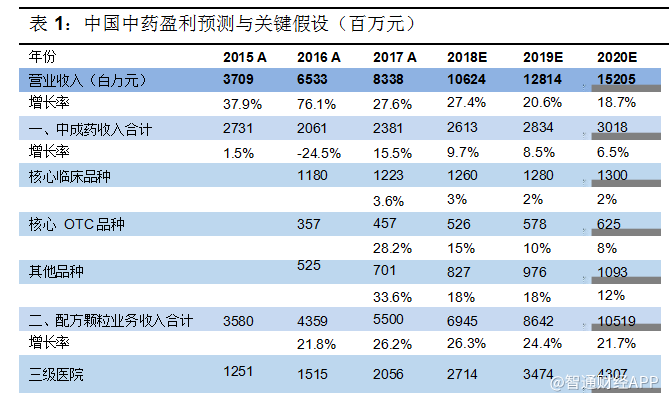

财务分析:财务费用大幅上升,净利率略降

毛利率:因原材料采购成本上升,中药配方颗粒毛利率均略有下降,同时由于低毛利率的饮片与大健康产业并表后占比进一步提高,公司整体毛利率降至 55.8%(-2.2pct)。

销售费用率:销售费用增速低于营收增速。销售费用率降至 29.2%(-0.9pct)。

管理费用率:管理费用率降至 6.6%(-1.3 pct)

财务费用率:由于 2016年 11月及 2017年 6月分别发行面值约为人民币25亿元和人民币 20亿元的中期票据的影响,财务费用增加明显(+201%),财务费用率增至 2.7%(+1.6 pp)。

净利率:期间费用率下降 0.8pct,综合各方面影响,净利率降低至 15.7%(-0.9pct)。

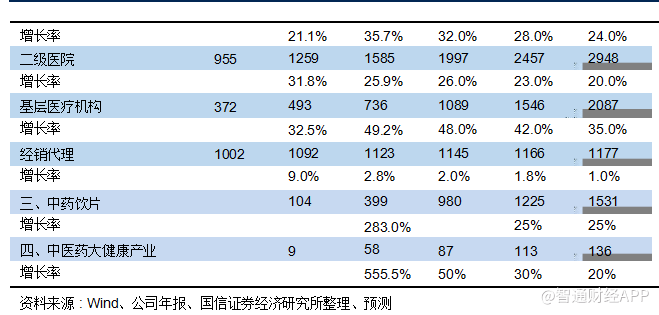

盈利预测:业绩成长性确定,上调营收增速

中国中药 2017年营收增长好于预期,高增长确定性进一步加强。我们看好公司中药配方颗粒对市场的持续渗透以及智能配药机在市场开拓中的竞争优势,上调中药配方颗粒 2018年增速至 26.3%(+2.3pct)。2017年中成药板块营收恢复超预期,部分大品种产品和 OTC特色产品增长亮眼。我们看好营销模式改革带来的长期优势以及部分大品种和 OTC特色产品的持续增长,上调中成药板块 2018年增速至 9.7%(+3.3pp)。

毛利率:公司储备较多原材料存货,且自建基地降低成本,有效对冲原材料价格的上升,同时中药配方颗粒目前仍可依据成本情况自行调节价格,中成药和中药配方颗粒毛利率水平有望维持。随着饮片公司的全部并表,低毛利的饮片业务将一定程度拉低公司整体毛利率。

销售费用率、管理费用率:饮片业务的大幅增加将会降低公司的销售费用率和管理费用率。

财务费用率:由于两次发行中期票据, 2017年公司财务费用高达 2.2亿元,高于此前预测的 1.7亿元,略影响 2017年整体净利润。随着平安增发资金到位,公司将偿还一部分债务,预计 2018年财务费用与 2017年持平, 2019年起减少。

净利率:整体来看,毛利率下降水平略高于期间费用率的下降,公司整体净利率将略有下降

综上,我们上调公司 2018-2020年营收至 106/128/152亿元,增速为27.4/20.6/18.7%,受高财务费用影响,略调低归母净利润至 14.2/17.4/21亿元,增速为 21/23/20%。![]()

估值与投资建议:

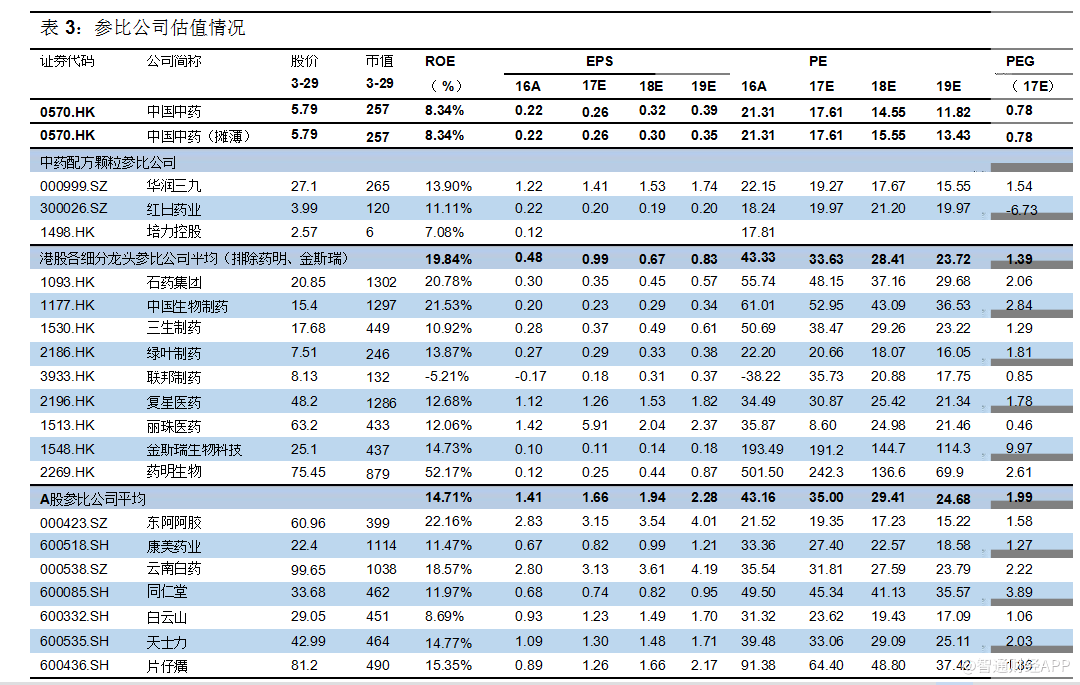

中国中药当前股价对应 17-19年 PE分别为 17.6/14.5/11.8x,考虑平安入股摊薄之后对应 17-19年 PE分别为 17.6/15.5/13.4x。当前港股中药平均估值 18.5x,A股中药平均估值 30x,港股通标的整体估值 26x,中国中药 PE、PEG估值显著低于港股各细分行业龙头及行业平均。

我们认为当前中国中药仍是预期差最大的细分医药龙头公司,价值有待重估。

三大预期差揭示中国中药有待价值重估:

中药配方颗粒行业政策放开之后中国中药将遭受负面影响?——中国中药是政策放开的最大受益者放开是大势所趋,高标准准入政策放开之后,中国中药将迎来爆发式增长;随着中药配方颗粒行业发展及占中药饮片行业的比重持续提升,未来发展空间十分广阔,龙头公司将最大受益。

中国中药业绩表现疲弱?——中国中药已步入稳健高速成长期中药配方颗粒是极少数受国家产业政策扶植、处于寡头垄断竞争格局、快速成长中的医药细分子行业;其它中药配方颗粒上市公司业绩不佳并不具有可比性。作为产业龙头,中国中药的配方颗粒业务在全国迅速扩张,量增价涨,业绩持续高速增长。中药饮片及中药大健康业务亦高速成长。中国中药的中医药全产业链优势有望持续强化,整体盈利能力不断提升。

中国中药估值合理?——中国中药被显著低估

考虑收购的饮片公司并表,预测公司 2018-2020年收入为 106/128/152亿元,增速为 27.4/20.6/18.7%,归母净利润 14.2/17.4/21亿元,增速为 21/23/20%,EPS为 0.32/0.39/ 0.47,(摊薄后 EPS为0.30/0.35/0.42),当前股价对应PE14.5/11.8/ 9.8(考虑摊薄后 PE为 15.5/13.4/11.1)。显著低于医药行业的其它细分领域龙头公司。市场对其所处细分子行业的发展现状和前景普遍缺乏深入了解,对公司也普遍存在一定偏见,使得中国中药目前处于低估状态。我们认为,公司的中长期价值将逐步得到市场认知,股价有望迎来戴维斯双击。维持未来一年 8.16-8.98港元的目标估值和“买入”评级。

(编辑:文文)