本文来自广发证券的研报《中国软件国际(0354.HK) 大客户依然稳健,“解放号”有望迎来快速发展期》,作者为广发证券分析师惠毓伦。

核心观点:

营收利润稳步增长,大客户收入增速依然强劲

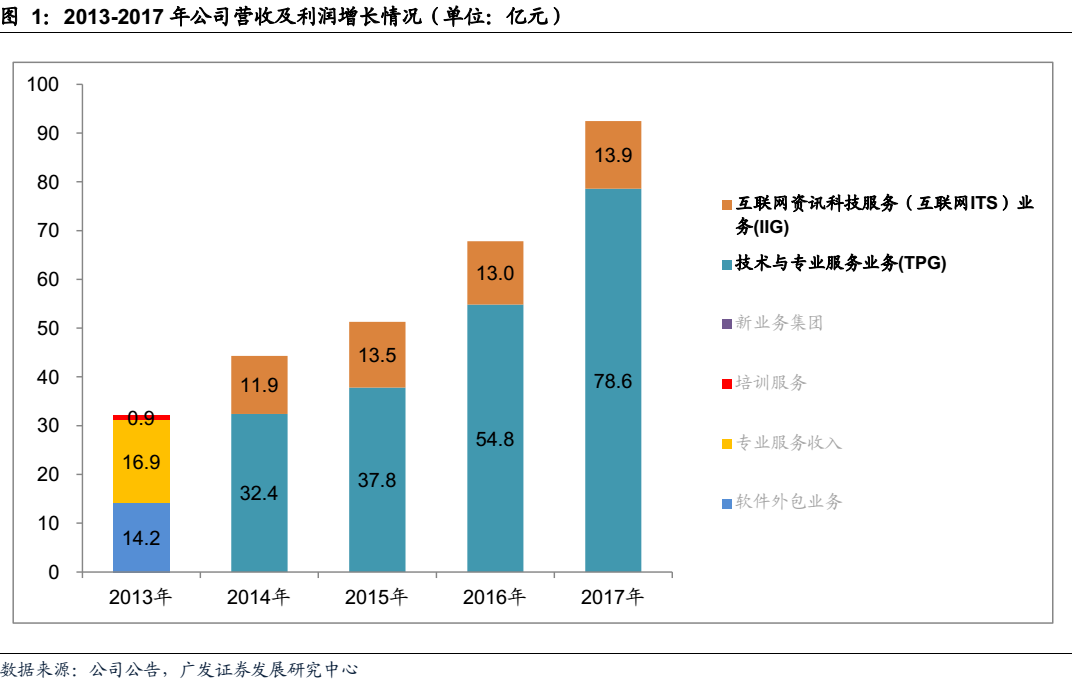

3 月 26 日,公司发布 2017 年度业绩公告:公司实现营业收入 92.4 亿,同比增长 36.3%(其中服务性收入为 88.1 亿元,同比增长 34.0%);实现归母净利润 5.66 亿元,同比增长 27.9%(剔除购股权开支对应的归母净利润为 7.11 亿元,同比增长 56.3%)。

华为收入依然稳健,“前五大非华为客户”表现强劲

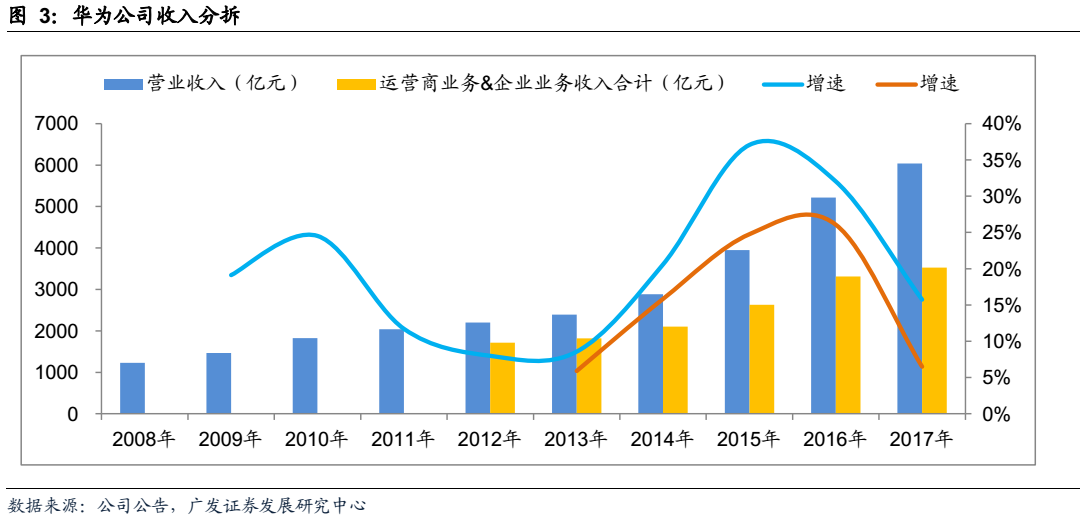

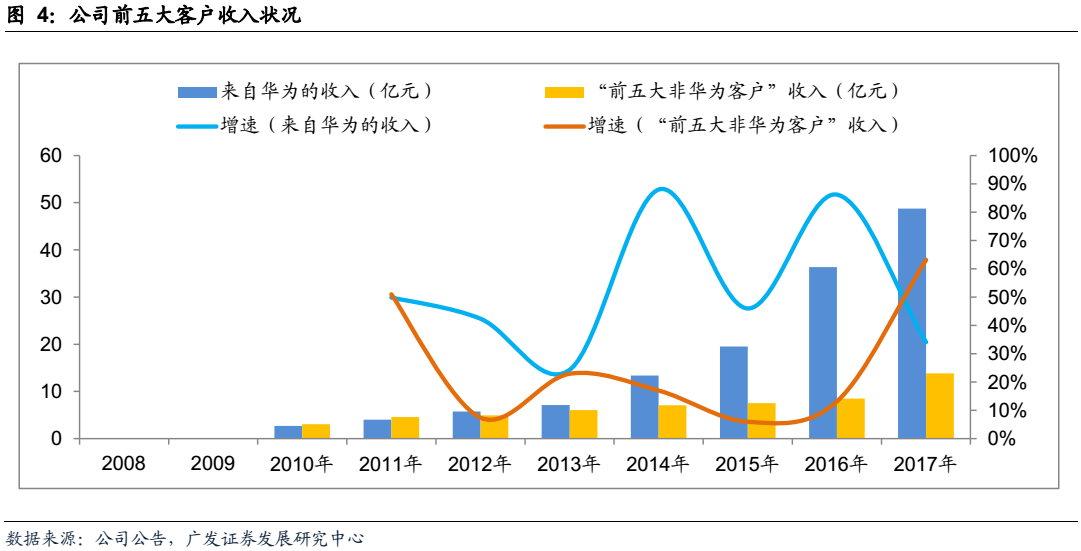

2017 年,尽管华为的收入增速有所放缓(2017 年华为外包需求较为旺盛的运营商业务&企业业务合计收入增速仅为 6.5%,较 2016 年 26.1%的增速下滑幅度较大。),但公司来自华为的收入仍保持着强劲增长(2017年公司来自华为的收入达到 48.7 亿元,同比增长 34%),这也体现出华为对公司的依存度仍在逐步增强;值得注意的是,公司来自“前五大非华为客户”的收入增幅十分显著(2017 年实现收入 13.9 亿元,同比增长达到63%, 2016 年增速仅为 13%),我们认为这是汇丰、腾讯、平安等客户对公司能力充分认可的直接体现。

借力云上软件园,“解放号”有望迎来快速发展期

2017 年,公司对“解放号” 平台进行了商业模式的优化升级(取消交易佣金推行会员制),同时新推出的“云上软件园” 成功在青岛、南京、西安、武汉、合肥、重庆等城市上线(2017 年签约落地 15 个项目),整体来看,公司目前已搭建出连接政府、实体软件园区和 IT 合作伙伴的软件开发生态,“解放号”有望进入发展的快车道。

盈利预测与投资评级

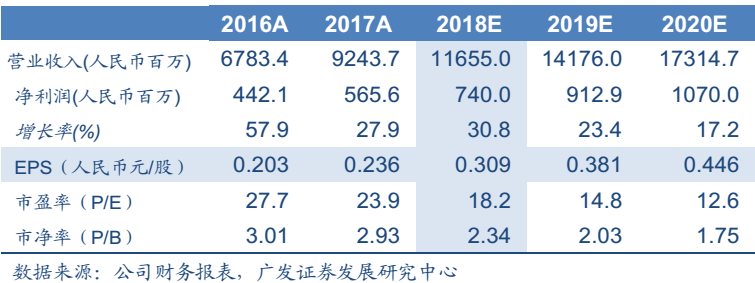

核心假设: 1)公司与华为、汇丰、腾讯、平安等客户合作关系稳固;2)公司“云上软件园”项目拓展顺利。根据以上假设, 我们预测公司2018-2020 年 EPS 分别为人民币 0.309/0.381/0.446 元,对应 2018-2020年 PE 分别为 18.2X/14.8X/12.6X,给予“买入”评级。

风险提示

华为公司外包需求达不到预期的风险, 新型业务市场推广风险,汇率波动风险,人力成本上升的风险

盈利预测:

公司经营数据变化情况

3月26日,公司发布2017年度业绩公告:公司实现营业收入92.4亿,同比增长36.3%(其中服务性收入为88.1亿元,同比增长34.0%);实现归母净利润5.66亿元,同比增长27.9%(剔除购股权开支对应的归母净利润为7.11亿元,同比增长56.3%)。

分部收入方面: TPG业务实现收入78.6亿元,同比增长43.4%(其中TPG服务性收入为76.2亿元,同比增长40.7%),主要得益于核心客户(华为、汇丰、腾讯、平安等)的业务需求大幅增长(其中来自华为的收入增幅为34%); IIG业务实现收入13.9亿元,同比增长6.4%(其中IIG服务性收入为11.9亿元,同比增长2.7%),主要是来自于解放号业务的同比大幅增长。

分部业绩方面: TPG分部业绩为7.1亿元,同比增长34.1%,略低于收入增速43.4%,主要是由于公司在云计算、大数据等新业务的研发投入较多所致; IIG分部业绩1.33亿元,同比增长14.9%,高于收入增速,主要是由于解放号业务特别是云上软件园业务正处于高速发展期,公司盈利能力相应增强。

2017年,尽管华为公司的收入增速有所放缓(2017年华为公司外包需求较为旺盛的运营商业务&企业业务合计收入增速仅为6.5%,较2016年26.1%的增速下滑幅度较大。),但公司来自华为的收入仍保持着强劲增长(2017年公司来自华为的收入达到48.7亿元,同比增长34%),这也体现出华为对公司的依存度仍在逐步增强;值得注意的是,公司来自“前五大非华为客户”的收入增幅十分显著(2017年实现收入13.9亿元,同比增长达到63%,

2016年增速仅为13%),我们认为这是汇丰、腾讯、平安等客户对公司能力充分认可的直接体现。

2017年,尽管华为公司的收入增速有所放缓(2017年华为公司外包需求较为旺盛的运营商业务&企业业务合计收入增速仅为6.5%,较2016年26.1%的增速下滑幅度较大。),但公司来自华为的收入仍保持着强劲增长(2017年公司来自华为的收入达到48.7亿元,同比增长34%),这也体现出华为对公司的依存度仍在逐步增强;值得注意的是,公司来自“前五大非华为客户”的收入增幅十分显著(2017年实现收入13.9亿元,同比增长达到63%,

2016年增速仅为13%),我们认为这是汇丰、腾讯、平安等客户对公司能力充分认可的直接体现。

盈利预测假设:

盈利预测假设:

1、收入假设:(1) 公司与华为合作关系稳固; (2) 公司与汇丰、腾讯、平安等客户的合作持续深入; (3)云上软件园业务拓展顺利;

2、毛利率假设:近年来公司毛利率整体保持稳定,假设2018-2010年公司毛利率水平分别为29.71%、 29.70%和29.73%;

基于以上假设, 我们预测公司18-20年EPS分别为人民币0.309/0.381/0.446元,对应18-20年PE分别为18.2X/14.8X/12.6X,给予 “买入”评级。

风险提示:

华为公司外包需求达不到预期的风险,新型业务市场推广风险,汇率波动风险,人力成本上升的风险。

(编辑:艾宥辰)