本文来自“EBoversea”微信公众号,作者为光大海外TMT的付天姿、秦波。

把握工业互联网历史新机遇,全面升级智造云推出“蜂巢”

2018年2月24日,国家制造强国建设领导小组下设立“工业互联网专项工作组”,加速工业互联网相关产业政策有效实施,IT与制造业融合发展趋势明确。中软国际为工信部工业互联网联盟的理事单位,深耕工业制造十余年,在烟草、食品、汽车、装备制造、能源、造纸等行业具备信息化建设经验。公司在“智造云”基础上持续全面升级,正式推出以工业PaaS和SaaS为核心的“蜂巢智造工业互联网平台”。

国内首家引入工业诊断云,对接JF加快构建制造IT生态

工业互联网平台市场空间广阔,目前初具规模的工业互联网平台合计为25家,各公司服务侧重点有所不同。中软工业云“蜂巢”定位为资产优化平台,聚焦所有制造业的智能转型,在国内首次提出“工业诊断”这一创新理念并且迅速落地。不同于其他平台单纯提供多样化产品,“蜂巢”通过引入“工业诊断云”前置服务,实现精准把握企业痛点,价值变现进程有望因此加快。另一方面,“蜂巢”对接“解放号”后可支持多种制造形态下工业软件的快速开发,中软深厚IT资源优势有望凸显,加快构建制造IT服务生态。

自上而下推行模式顺畅,用户快速扩张驱动业绩成长

“蜂巢”采取与政府合作、自上而下模式推行,目前已在昆山、徐州、镇江、重庆等成功落地。截至2018年2月底,“蜂巢”用户已超过350家制造企业,红塔集团、海天塑机、北京印钞等大型企业部署后均成功实现降本增效。公司计划2018年“蜂巢”在49个城市/区域落地,用户数成长相当迅速,预计2018年智能制造及工业互联网收入同比大幅增加。同时考虑到该业务利润率远高于传统软件业务,公司整体盈利能力有望增强。

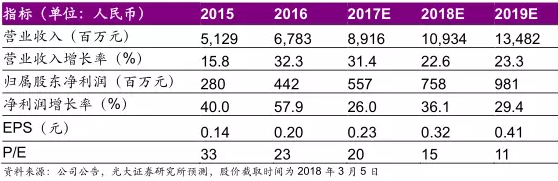

目标价6.6元港币,重申“买入”评级

综合公司各项业务发展,我们维持公司2017~2019年净利润预测,分别为5.57亿、7.58亿和9.81亿元人民币,复合增速为30%。考虑广阔蓝筹客户基础保障传统业务稳健增长,云业务布局加速赋予估值向上动力,重申“买入”评级。维持目标价5.4人民币(对应6.6元港币),对应2018年17x的PE。

风险提示:IT服务行业竞争加剧;云业务及解放号发展不及预期

(编辑:王梦艳)