本文为智通财经专栏作家“南水渠”独家供稿。

3月8日,证监会官网显示,中国证监会第十七届发审委召开2018年第41次发行审核委员会工作会议,富士康工业互联网股份有限公司首发获通过。

从2月1日富士康股份招股书申报稿上报之日算起,到过会仅用了36天,这绝对是中国IPO历史上最神的速度了,富士康IPO能进入快速通道表明国家对工业互联网和智能制造的非一般重视。

与此呼应,二级市场上内地A股的工业互联网概念龙头用友网络(600588)今年以来股价已经翻番,3月9日收盘40.6元,期间全然不理会全球股市在1月底开始的一波大跌!而与此同时,港股市场上有一个股票今天不仅在盘中创出了历史新高并且报收在历史最高收盘价上,这个股票就是中国软件国际(00354)。

行情来源:富途证券

通过主要财务数据对比,中软国际远胜用友网络

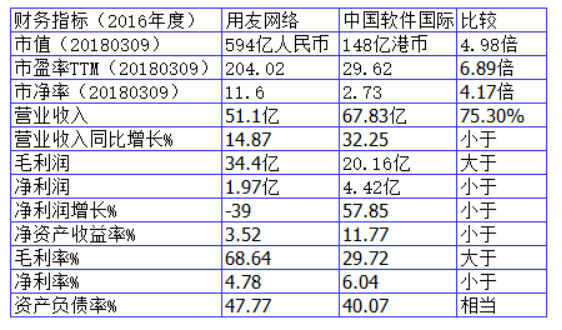

截至3月9日收盘,用友网络市值为594亿人民币,合736亿港币,而同为软件外包服务业的中国软件国际市值只有148亿港币,只有前者的20%,笔者把两者在2016年度报告中公布的主要财务数据做了一个简单的对比发现,中国软件国际除了毛利率低于用友网络外其它财务指标都远胜前者,PE,PB或是PS中国软件国际都是远低于用友网络几个数量级,并且从业务体量来看,2016年中国软件国际营业收入为67.83亿人民币,用友网络只有51.1亿人民币,只有前者75%。

更加难能可贵的是,在最近的5年中中国软件国际的营业收入都是以双位数的增长率稳步提升,而用友网络除了在2016年超过50亿人民币外其他年份都是只有40几亿人民币。

尽管中国软件国际的毛利率低于用友网络,但是用来衡量一家企业盈利能力的重要指标净资产收益率却是中国软件胜出,并且最近五年的数据相当稳定,不像用友网络那样起伏不定,盈利能力的稳定也同样反映除了一家企业持续发展经营的稳定性,难道是过于稳定的 财务数据使中国软件国际缺乏想像力从而被市场给与较低的估值么?

数据来源于上市公司年报及富途证券

用友网络上涨的逻辑是云转型的PS提升

2015年1月用友软件改名为用友网络,用友软件开始了工业互联网的云转型,软件公司主要是以SaaS的形式提供服务,少量也会涉足Paas,用友网络今年以来被大幅炒高就是源于今年以来投资者对工业互联网概念的热捧,而这种热捧并非投资者的一厢情愿,工业互联网热是由当今国际和国内的科技、经济相互交融产生的结果(工业互联网的起源以及基本概念可以参考笔者的另一篇文章“工业互联网来了,金蝶国际价值几何?”)。

那么,用友网络估值到底多少是合理的呢?

东吴证券研究所的一篇文章认为,由于云服务在发展初期很难用PE来进行衡量,他们通过比对海外同类公司成功转型案例发现PS在整个转型过程中有一个很大的提升,转型期Adobe的PS从4倍左右提升至9倍左右,Autodesk的PS从4倍提升到10倍出头(目前还在提升中),Adobe成功转型后PS进一步提升至13倍左右,并且转型期Adobe的股价转折点与PS向上的转折点基本对应净利润的二阶导转折点,也就是净利润增速的拐点。

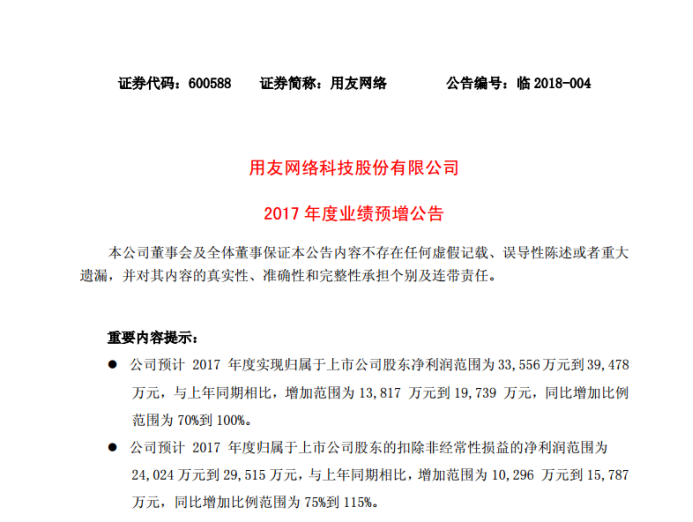

以前,国内对SaaS模式和相应的估值体系接受程度比海外低,作为最有可能成为国内SaaS企业的龙头公司,用友网络在2017年已经迎来净利润的拐点,2018年1月29日公告称,2017年度实现归属于上市公司股东净利润同比增长70%到100%(笔者在这里打个问号,毕竟最近五年用友网络的盈利极不稳定),自公告日起,用友网络股价是连续拉升,PS值也从5倍左右串到目前的11倍左右(按2016年的营业收入计),当然若按2017年年报最终公布的营业收入计算会略微地低一点(按笔者的预估,2017年用友网络的营业收入不会超过60亿人民币,净利润大增更多是支出降低的结果),但PS数值已经接近于国外成功转型同类公司的估值。

而按照用友网络三季报提供的数据来看,2017年前三季度,用友网络的云服务收入为1.22亿元,仅占总营业收入的3.7%,所以,用友网络离真正的成功转型还有很长的路要走,此轮股价的爆升更多有情怀的成分!

数据来源于上市公司年报季报

中国软件国际的云布局不输用友网络

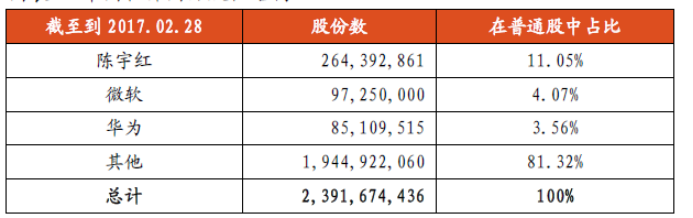

既然云转型能提升企业估值,那么我们来看看中国软件国际的云战略!从中国软件国际的发展历史来看,早在2012年就开始和华为合资布局云计算,早于用友网络3年,大股东里也有软件业巨头微软和华为!

数据来源:公司官网

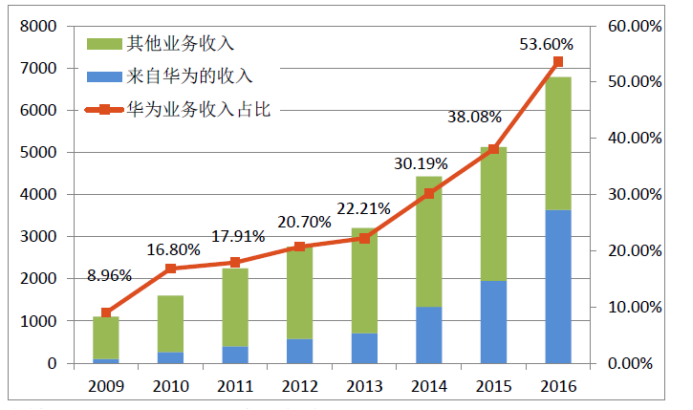

而华为入股以后也非常给力,华为对营业收入的贡献逐年增加,截至2016年年底,来自华为的收入贡献达到36.36亿元,收入占比首次超过50%。而2017年以后,华为将重心放到云计算上面,随之,中国国际软件在云服务上一定会有更大的作为和收入!

数据来源于年报及官网

2017年,华为在云计算方面的投入明显加大,而且在消费者云和企业云两方面齐头并进。华为与中软国际联合推出的“智造云”就是面向制造业企业的公有云解决方案。

2017年7月,华为与中软国际签订公有云领域战略合作协议,中软国际明确表示,将尝试将成熟的解决方案搬上云端,以SaaS模式收费。这将大大提高公司在华为产业链中的地位。

机构预计SaaS 在2-3年内不会为中软国际的收入产生实质性贡献,但是随着国内公有云市场的成熟,SaaS将在5-7年内成为主流的企业软件商业模式。届时,华为云很有可能成为国内前三名的公有云平台,而中软国际则将成为华为云上最大的SaaS厂商之一。因此,华为云将奠定公司在2020 年以后持续成长的基础。

从近期机构调研来看,2017年上半年中国软件国际云服务超预期,云迁移业务签单超2亿人民币,与华为云的合作也转变为深度合作!除了华为,中国软件国际与阿里云微软云都有合作!

目前,中国软件国际的PS为1.76倍(截至2018年3月9日收盘),作为一家有可能成为中国SaaS巨头的云服务商,PS连起步价4倍都不到,对比11倍PS的用友网络更是一个零头,若PS重估到4倍,股价就是翻倍,若在接下来2至3年中成功转型,股价应该还有更好的表现!