2000年的一个早上,杰夫·贝索斯打电话给巴菲特,他问道:“你的投资体系这么简单,为什么你是全世界第二富有的人,别人不做和你一样的事情吗?”巴菲特回答:“因为没人愿意慢慢地变富。”

慢慢变富是部分投资者嗤之以鼻的事情,尤其是在股票价格没有涨跌停限制,并实行T+O交易制度港股市场更是如此。很多投资人希望有一天能踩中麦斯达控股—S(01021)这样的“头彩”,走向“股生巅峰”。

行情来源:富途证券

然而,一夜暴富并不是在股市中赚钱的常态,真正的赚钱常态其实是如下图这样的。

行情来源:富途证券

这是中国软件国际(00354)的股价表现,该股自2005年至今,股价已经累计上涨超过60倍,整个2017年,也有超过40%的涨幅。

那么这家公司股票为何会具备这样的成长性呢?

三大关键词扫描中软国际

首先看一下这家公司的简介。

根据智通财经APP的了解,中软国际有限公司是一家行业领先的全球化软件与信息技术服务企业,2016年入选中国软件与信息技术服务综合竞争力十强企业。

公司凭借完整的生态资源,公司主要为客户提供云计算、大数据等多领域的技术服务,长期服务于财富500强企业及大中型客户,业务覆盖电信、政府、制造、金融、公共服务、能源等多个行业。

经过近20年的发展公司在中国西安、深圳、南京、北京、武汉、成都、上海、大连、香港等22个城市拥有分支机构,在海外美国、欧洲、日本和马来西亚的18个城市拥有分支机构。

根据上述三句描述,可以归纳出中软国际的三个关键词:实力强、客户优、业务广。下面,从这三方面对中软国际做简单的剖析。

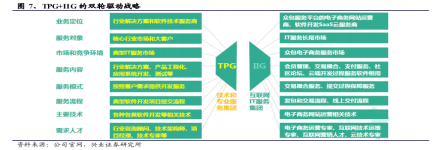

TPG+IIG双枪驱动战略

根据智通财经APP的了解,2015 年,伴随客户的数字化转型趋势,中软国际调整设立了新的业务集团一一技术与专业服务集团(TPG) 和互联网IT服务集团(IIG),而不再按照此前的专业服务、外包服务等方式分类,从而更好地反映了公司的战略和发展现状。

其中TPG 主要服务大客户,多涉及线下服务,主要包含传统的解决方案、BPO 等外包、咨询、集成与服务、开发等业务,以及2016 年新引进的大数据团队,海外业务等。

IIG 主要面向长尾客户,提供更灵活、价格更低的线上服务,主要包含JointForce (解放号)平台业务,云迁移、云运维、云咨询、SaaS定制、PaaS 等云业务。

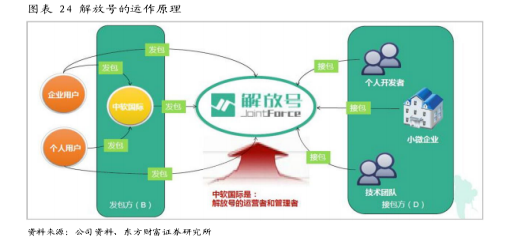

智通财经APP了解到,公司于2014年推出的软件开发众包平台,截至2017年中期,已经汇聚超过18万名工程师,3000多家服务商,20000多家发包企业,发包金额超过8亿元,平均每家企业的发包金额为4万元,未来成长空间较大。

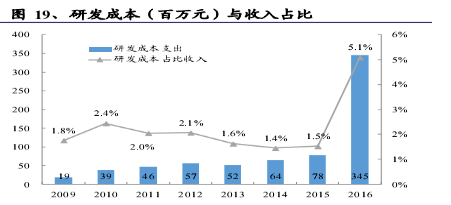

解放号的成功,得益于公司持续的研发投入,2016年,公司研发支出为人民币3.45亿元,较2015年上升76.8%,2016年研发成本支出占收入比重由2015年的3.8%提升至5.1%。

2017年4月,公司将解放号核心产品能力由1.0全面升级至2.0,同时还推出了基于AI+大数据的智能推荐系统,大幅度提升了系统派单和匹配推荐的准确度和效率,准确度达到80%,比之前提升20%,平均成交时间下降30%。

拥抱华为,共享成长

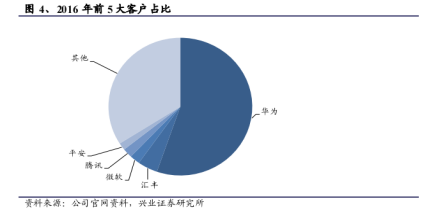

实力,是赢得优质客户的基础。在中软国际的客户群当中,不乏华为、腾讯、平安、微软、汇丰来个各个行业的领军企业。

其中,公司与华为的成功合作是近几年业绩成长的主要因素,华为收入在服务收入中的占比不断提升至2016 年的55%,近5 年复合增长率55%。

据悉,公司在2012年与华为成立合资公司“中软国际科技服务有限公司”,华为又在2015 年将子公司股份转换为中软国际股份,成为战略投资者。两者的合作关系稳固,除了IT 外包业务,也已经在企业云、大数据等新领域,智能制造等行业都进行了创新合作。

据了解,2016年华为企业业务仅占比8%,收入407亿元。2014-2016年,华为企业级业务的收入增速分别为27%、44%、47%,是未来数年的发展重点。在2017年3月举行的华为生态伙伴大会上,副董事长徐直军表示华为将进入公有云市场,成立Cloud BU,并增加投入2000 人。

从2017年开始,华为以公有云服务为基础,聚焦重点行业,与合作伙伴共建云生态。截至2016年,华为的海外基础云服务能力已经初步构建,多个创新业务在170 多个国家成功上线。华为消费者云业务现雏形,注册开发者超过22 万,合作伙伴通过华为云服务分享到的收益超过28 亿元人民币。

有研究表明,保守估计,中软基于与华为云合作的收入可在2020年达到2.5-5亿美元(17-35亿人民币)。

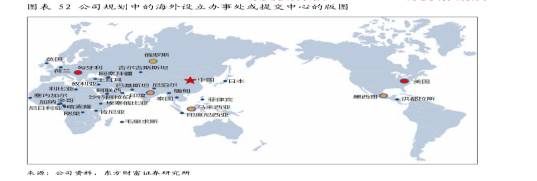

下一步海外

中软对前五大客户的收入占比已经接近公司总收入的70%。但这并不意味着公司的业务范围不广。

事实上,中软的业务已触及全球32个国家,积累了丰富的海外经验。遗憾的是,公司在海外地区的业务占比尚小。

截至2016年海外业务目前占公司收入的比重仅6.56%,这也意味着公司在海外的成长空间巨大。

据悉,中软海外拓展三步走战略,包括借船出海、独立提供附加服务和独立获得订单。基于同华为的密切联系,目前公司现,有的解决方案和ITO将可延伸至华为的海外客户,并在此基础上,独立提供附加的服务,如云服务。最后,公司在海外的目标仍是打造独立获得海外订单的能力。

从公司目前海外拓展版图来看,目前已经在中国、美国、匈牙利部署了办事处或提交中心,预计近期将在俄罗斯、印度、马来西亚、墨西哥建立办事处或提交中心,未来规划将在欧洲、非洲、中东等地形成广覆盖的格局。

云制造助公司摆脱低盈利模式?

由此看来,中软国际这家公司蕴藏诸多亮点。不过根据智通财经APP的观察,中软这些亮点背后,还是有一些“瑕疵”。

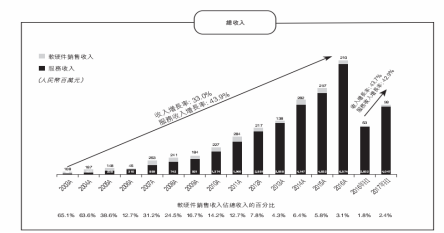

从中软历年业绩表现来看,公司近10余年的业绩复合成长率超过30%,呈现出非常完美的增长曲线。

但公司的k线图,表现却不如股价表现来得完美。究其原因,或许是受到传统的“软件外包公司不赚钱”这一被市场诟病的因素影响。

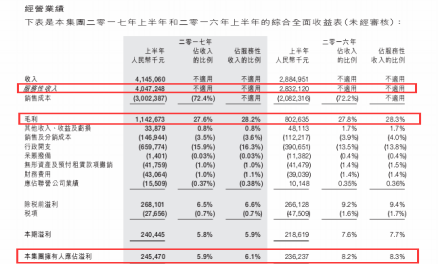

事实上,由于中软销售成本偏高的原因,公司业务毛利率长时间维持在30%以下。又因为公司销售及分销成本行政开支所占毛利润比重较大,公司的净利率进一步收窄。2017年中期,公司实现净利润2.4亿元,同比增长9.6%,增幅远小于营收增幅。此外,公司的净利率也下降1.8个百分点至5.8%。

未来,公司要想改善盈利水平,除了继续挖掘毛利率较高的海外市场业务外,云制造业务也将助公司一臂之力。

据了解,2017年12月6日,中软国际与建银国际举办了一日的非交易路演。在会上,公司介绍了最新的制造执行系统。同时还展示了价格较低的公众版制造执行系统。根据建银国际的研判,相信中软的制造执行系统将会助公司吸引大量的用户。建银国际预期新的制造执行系统将会提升中软国际的毛利率,因为云制造执行系统的毛利率可以达到 60%,大约是公司其他产品和服务的两倍。

综上所欲,中软国际本身拥有较强竞争力再加上好的客户、好的市场以及盈利水平有改善预期,已经开启上升通道的股价再创历史新高或许不是难事。