本文来自微信公众号“克尔瑞地产研究”,文章观点不代表智通财经观点。原标题为“雅居乐:1100万方的大湾区土储将助企业发展”。

在刚刚过去的2017年,雅居乐交出了令人满意的答卷,销售金额高达897.1亿元,同比增长70%,完美超过其17年650亿销售目标,销售增幅更是创历年新高,销售面积约为735.7万平方米,同比增长39%。显然在行业集中度不断加剧的当下,规模化已然成为房企发展的重中之重,各房企也都拼尽全力力争上游,因此雅居乐也打算遵循市场规则,乘胜追击,为其定下18年冲击1100亿的销售目标。

销售业绩同比增长70%

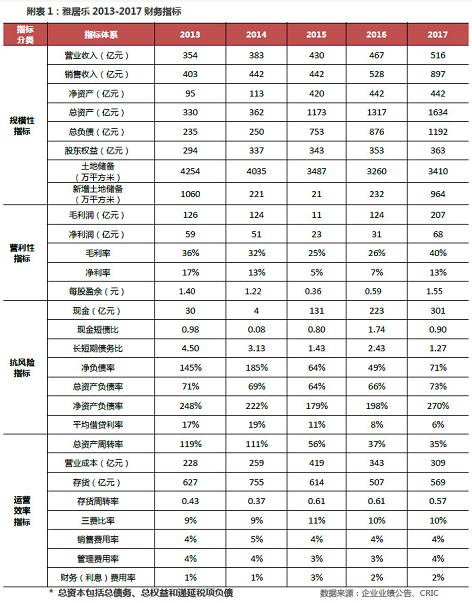

2017年实现销售金额人民币约897.1亿元,同比上升70%;销售面积约735.7万平方米,同比上升39%;完美超过去年销售目标,完成率达到150%。不过值得一提的是,为适应市场发展,雅居乐为自己制定了1100亿的销售目标,从其销售目标的数据来看,雅居乐制定的销售目标较为理智,仅需今年实现23%的增长额度即可达到,预计公司能在2018年顺利完成销售目标。

2017年雅居乐华南地区表现依然突出,共销售350.0亿,占企业全年销售金额的四成之多,海南及云南区域共销售200.0亿,其中17年雅居乐清水湾销售约178.9亿,位居CRIC发布的《2017年度房企项目销售排行榜TOP100》第一名,业绩贡献度高达20%,此外,雅居乐于17年成功回购海南清水湾项目余下30%的权益,因此该项目日后的所有收益也将全部归入其囊中,目前在海南实施“一增一降”的市场政策下,雅居乐作为海南区域的大地主先发优势依旧明显,17年共在海南取得98.6亿的货量,预计去化压力不大。

投资:粤港澳大湾区土储占比达32.5%

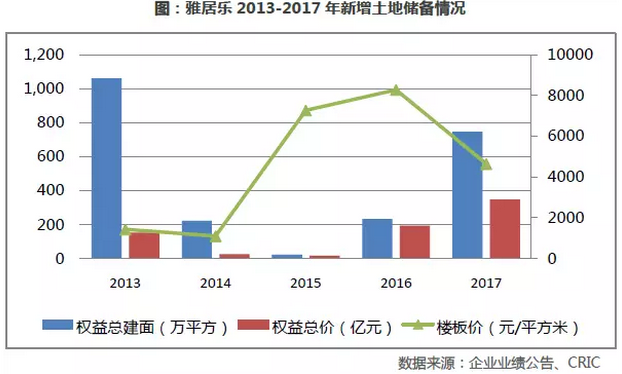

在冲刺千亿销售规模的目标下,17年雅居乐在拿地上更加积极,拿地规模创四年新高。2017年,雅居乐共购入39幅土地,

新增土地储备总建面964.4万平方米,为去年全年拿地总量的4倍,其中新增土地权益建筑面积746.0万平方米;新增土地储备权益总价为346.0亿元,约为去年全年的2倍。

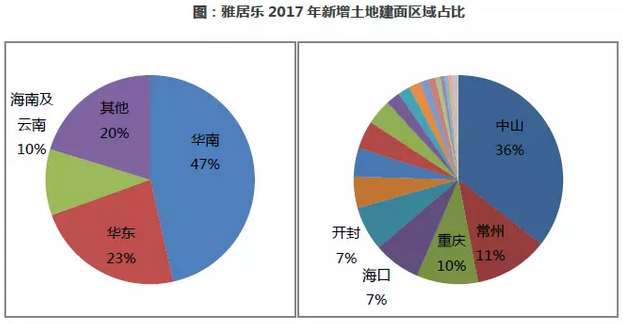

雅居乐新增土地储备上各大区域均有布局,但主要以华南区域为主。2017,雅居乐新增土地储备占比最高的为华南区域,占比达47%。此外,在占比前三的三大区域中,均以重点城市为主进行集中布局,如在华南区域主要以中山为主进行布局,占比为36%;在华东主要以常州为主进行布局,占比达11%。

截至2017年,雅居乐土地储备总建面为3410万平方米,近三年土储总量变化不大,基本持平,目前土地储备可供3-4年的需求,土地储备量相对来说较为充足。其中值得一提的是其在粤港澳大湾区共有土储超1100万平方米,占总体土地储备的32.5%,该区域近年来较受政府关注,具有较高的发展潜力。

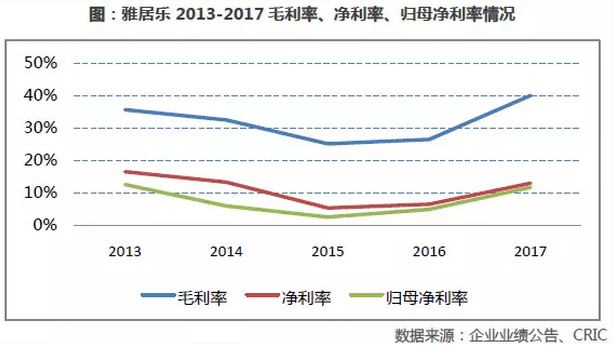

财务:毛利率超40%处于行业较高水平

营业收入逐年增加,毛利、净利均有增长。2017年,雅居乐营业收入为516.07亿元,同比增长10.6%。营业收入上升是由于整体物业销售表现理想,其中来自物业发展的收入有492亿元,同比增长10%,同时由于营业收入增速高于营业成本近20个百分点,致使2017年雅居乐的毛利润和净利润均有大幅增长,其中毛利同比增长67.3%,净利润同比增长122.3%,其中值得一提的是,2017年雅居乐的毛利率已超过40%,为近5年最高,在行业里同样处于较高水平。

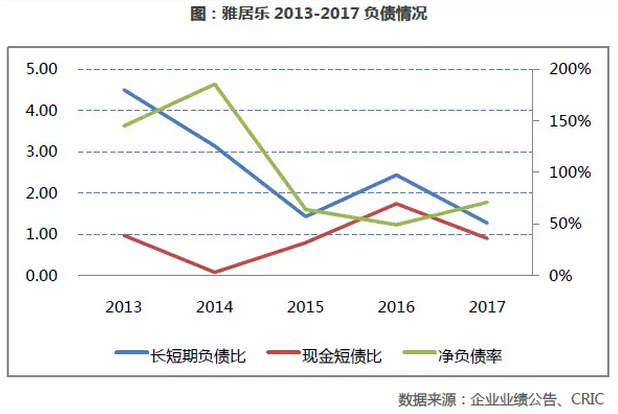

在资本运营方面,公司财务风险控制情况较好。2017年,雅居乐净负债率继续上升,达到71%,较2016年高出22个百分点,显示出公司财务杠杆有所加大。虽然净负债率有所增长,但仍在安全值范围内。截止17年,雅居乐手持现金301.2亿,现金短债比为0.9,企业现金与短债基本相当。此外,长短期债务比为1.3,负债结构健康。总的来看,雅居乐净负债率虽然上升,但处于可控水平,这些也为其之后的稳步发展奠定了基础。

战略:推动“1+N”多元化发展

17年年内,雅居乐开始积极实行“1+N”多元化发展,除巩固其固有物业的发展业务外,也开始积极推动其他业务的发展,如环保业务、建设业务、物业管理业务,来达到企业长远发展的目标,其中物业管理方面和建设方面的进展和计划表现积极。

物业方面,雅居乐在物业管理板块投入颇多,于今年2月雅生活成功独立上市,17年雅居乐物管为集团营收贡献了12.90亿元,较16年同比增长20.7%。同时物业管理的面积达到7834万平方米,较16年的5756万平方米上涨36%,17年年内,雅生活完成收购绿地控股集团股份有限公司旗下一家全资子公司,并成功引入绿地集团作为战略股东。按双方协议,雅生活将每年获受绿地集团提供至少1000万平方米的建筑面积作物业管理服务,为期5年,由此也可以看出,雅生活的物业管理面积可在3年内轻松上亿方。

建设方面,雅居乐于17年共覆盖了全国16个省34个市,承接的工程超过200项,为适应市场的变化,18年雅居乐将更加专业化的进行基建和管理,将原有的业务板块整合成4大专业领域板块,或4大专业公司,第一个是在建筑装修家具方面,第二项房地产的代建方面,第三个是装配式的建材和贸易方面,第四个是园林绿化方面。代建方面:雅居乐会尽量的拓展政府的代建工程,EPC工程总承包和三个P的投资,以此来探索轻资产业务模式。装配方面:集团将通过合作,加快建厂和形成区域性的战略布局。园林绿化及建筑装饰家具方面:依托雅居乐原有品牌,加大外部业务拓展力度。

(编辑:刘瑞)

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,投资者据此操作,风险自担。