本文编选自“互联网保观”微信公众号。

整体篇

根据保监会的数据显示,2017年互联网保险签单件数124.91亿件,增长102.60%,其中退货运费险68.19亿件,增长51.91%;保证保险16.61亿件,增长107.45%;意外险15.92亿件,增长539.26%;责任保险10.32亿件,增长438.25%。

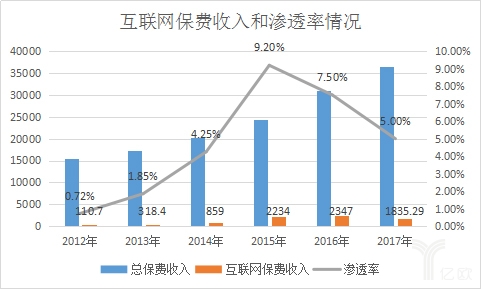

从保费的角度,2017年互联网保险保费收入1835.29亿元,同比下降21.83%,从2012年以来,首次出现逆增长。对于下降的原因,一是投资型业务大幅收缩,二是车险商车改促使线上销售渠道进一步受到影响,也就说通过互联网渠道销售的车险和投资型业务出现较大幅度下降。

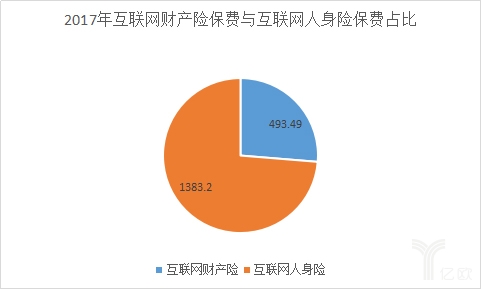

按照产品结构划分,互联网保险包括互联网财产险和互联网人身险两种。根据中保协公布的数据,2017年,互联网财产险和互联网人身险分别实现保费收入493.49亿元和1383.2亿元,在互联网保险保费总收入中占比分别是26.29%和73.71%。可以看出,互联网人身险保费依旧占据主导地位。

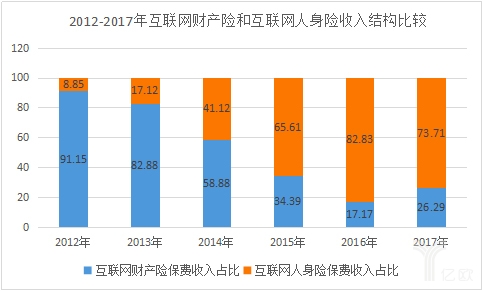

从上表中可以看出,在互联网保险业务中,2017年互联网财产险保费收入占互联网保险整体保费收入的份额有所回升;与此相对应,互联网人身险保费收入占互联网保险整体保费收入的份额则从原来的82.83%下降到了73.71%。

互联网财产险篇

市场主体:70家公司布局

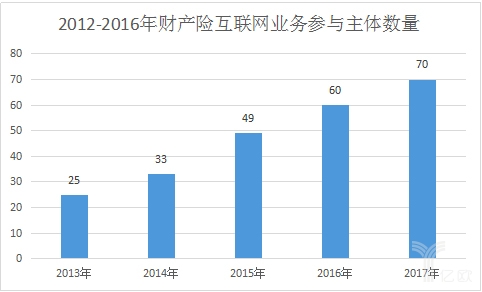

根据中保协发布的报告,行业布局互联网财产险市场的保险公司新增10家,共计70家,其中开展互联网车险业务的保险公司42家,开展互联网非车险业务的保险公司66家。

保费结构:非车险重要性凸显

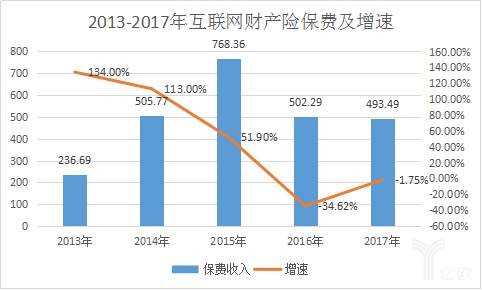

2017年,累计互联网财产保险保费收入493.49亿元,同比负增长1.75%,其中:车险保费收入307.19亿元,同比负增长23.00%,占比62.25%;非车险保费收入186.30亿元,同比增长80.25%,占比37.75%。可以看到,互联网车险业务在网销整体中的比重持续下滑,非车险业务持续保持较快增长,并在互联网财产险整体发展中的重要性不断凸显。

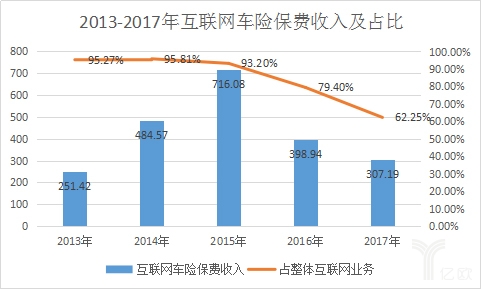

从上图中可以看到,车险负增长态势得到缓解。2017年累计互联网车险保费收入307.19亿元,同比负增长23.00%,负增长率持续有所缓解。不过,在整体互联网业务中的占比仍旧呈现持续下降的趋势。

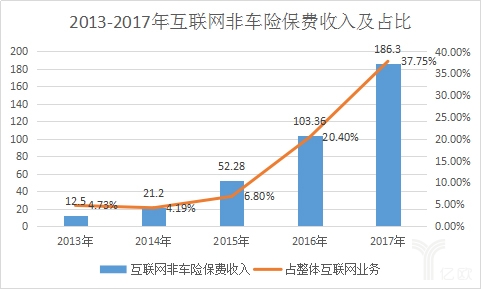

2017年累计互联网非车险保费收入186.30亿元,同比增长80.25%,在互联网财产险整体保费占比持续提升。全年累计签单量为130.64亿单(其中众安保险公司累计签单量为53.7亿单),单均保费1.43元,互联网非车险产品不断创新,服务能力不断提升,促进行业转型升级和科技信息发展,对保障和促进整个互联网生态发展起了不容忽视的作用。

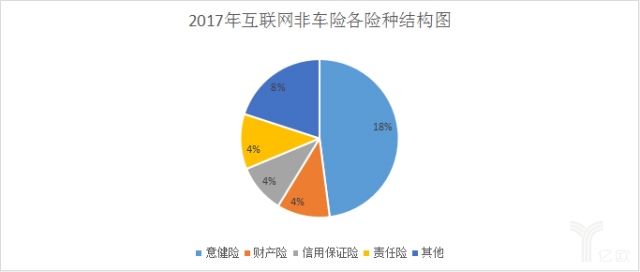

2017年,互联网非车险累计保费为186.30亿元,占比37.75%,其中意外健康险89.31亿元,占比18.10%,财产险20.12亿元,占比4.08%,责任险21.01亿元,占比4.26%,信用保证险18.57亿元,占比3.76%,其他非车险(主要包括退货运费险)37.28亿元,占比7.55%。

市场集中度:平安众安人保占“半壁江山”

2017年,互联网财产保险保费收入为493.49亿元,CR8(指8个最大的企业占有该市场的份额)为71.26%,相比2015年、2016年分别下降22.91个百分点、11.23个百分点。

保费规模位居前三位的为平安产险、众安在线和人保财险,累计保费收入为248.52亿元,CR3为50.36%,相比2015年、2016年分别下降29.70个百分点、16.46个百分点。

众安在线、泰康在线、易安保险和安心保险四家专业保险公司累计保费收入为93.61亿元,占总体保费的18.97%,相比2016年上升10.16个百分点;累计签单总量为62.78亿单,占总体签单量的48.00%。可以看出,专业互联网保险公司市场占有率快速提升。

渠道结构:PC端“萎缩”移动端“崛起”

从渠道方面看,保险公司自营网络渠道业务逐步下降,其中PC官网业务同期明显下降,但移动端业务较快增长;第三方(这里指第三方网络平台和专业中介机构)业务较快增长。

数据显示,2017年,保险公司自营网络平台(包括PC官网、移动APP、移动WAP和微信)实现累计保费收入为256.48亿元,同比负增长29.31%。其中:

通过公司PC官网实现累计保费收入为71.86亿元,同比负增长40.75%;通过移动终端(APP、WAP和微信等方式)实现累计保费收入184.62亿元,同比增长117.28%;保险公司通过第三方(包括保险专业中介机构和第三方网络平台)实现累计保费收入217.59亿元,同比增长73.12%。

互联网人身险篇

经营主体:数量与去年持平

根据中保协统计,在经营互联网人身保险业务的61家人身险公司中,48家公司通过自建在线商城(官网)展开经营,55家公司与第三方电子商务平台进行深度合作,其中47家公司采用官网和第三方合作“双管齐下”的商业模式。在经营主体的数量上,与去年持平。

保费结构:意外险、健康险表现亮眼

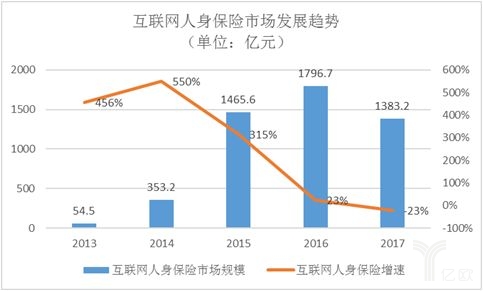

总体来看,2017年互联网人身保险市场规模发展势头放缓,全年累计实现规模保费1383.2亿元,同比下滑23%。相比2013-2015年间三位数的高速增长,以及2016年保费增速放缓且逐月下降的趋势,2017年保费增速出现近年以来的首次负增长。尽管保费和渗透率呈现下滑态势,但随着保险保障功能的凸显、保险科技的广泛应用,行业风险防控能力持续增强,业务结构得到调整。

2017年,互联网人寿保险实现规模保费收入799.6亿元,在互联网人身保险年度累计规模保费中的占比为57.7%,依旧为互联网人身保险业务的主力险种,但在互联网人身保险总保费中的占比大幅下降;年金保险保费收入为461.4亿元,占比为33.4%,成为第二大互联网人身保险险种;健康保险保费收入为58.9亿元,占比约为4.3%;意外伤害保险保费收入模为63.3亿元,占比约为4.6%。

2017年,互联网健康保险迅猛发展,共实现规模保费58.9亿元,同比增长85.5%,在人身保险总保费规模中的占比上升至4.3%,较去年同期占比增长2.5%。同时,互联网意外伤害保险发展潜力巨大。2017年,互联网意外伤害保险累计规模保费达到63.3亿元,同比增长171.7%,在人身保险总保费中的占比升至4.6%,较去年同期占比上升3.3%。

综上所述,随着消费者保障需求的不断提升和监管政策的不断收紧,保险公司纷纷奋力转型,互联网人身保险产品结构不断优化,其中,意外险及健康险等保障类产品发展迅猛,占比已由2016年的3.1%上升至2017年的8.9%,结构调整初见成效。同时,保障性产品将成为下个互联网保险“爆发窗口”。

市场集中度:银行系保险公司保费规模领跑

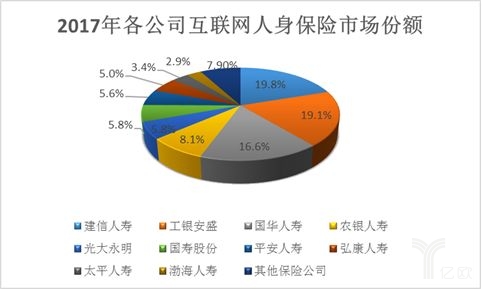

根据中保协对2017年互联网人身保险累计规模保费的统计,银行系保险公司保费规模领跑,建信人寿以273.9亿元位列首位,此外,位列前十名的公司还有:工银安盛人寿、国华人寿、农银人寿、光大永明人寿、国寿股份、平安人寿、弘康人寿、太平人寿及渤海人寿,累计实现规模保费1273.5亿元,占互联网人身保险总保费的92.1%,行业集中率较高。

从业务增速的角度看,行业互联网保险业务增长排名行业前十名的公司为:北大方正人寿、国寿股份、平安健康、和谐健康、昆仑健康、同方全球人寿、泰康养老、中信保诚人寿、君龙人寿及安邦人寿。由此可以看出,健康险公司积极运用互联网渠道大力发展业务,同时,互联网保险依旧为中小寿险公司崛起的重要途径。

渠道结构:第三方平台为主、自建官网为辅

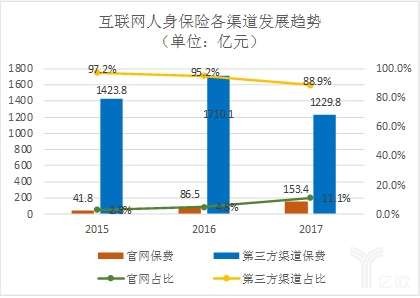

数据显示,2017年全年通过第三方渠道实现规模保费1229.8亿元,占互联网人身保险保费的88.9%,同比减少6.3个百分点。2017年全年通过官网所实现的规模保费为153.4亿元,占互联网人身保险保费的比重增至11.1%,首次突破10%,较去年同期大幅增长77.3%。

目前互联网人身保险的渠道结构仍旧呈以第三方平台为主、自建官网为辅的发展格局,但消费者通过保险公司官网投保比例提升,传统寿险公司积极布局自营官网以及更多有竞争力的产品出现,自营官网的发展态势及增长速度迅猛,各家公司在自运营方面的能力提升。

(编辑:艾宥辰)