本文来自雪球号“流水白菜”。文中观点不代表智通财经观点。

今年以来,保费增长一直是市场的庸人式的困扰。看到中国巨大的保险市场发展空间,短期由保监会主导的抑制理财险产生的保费波动,真没必要担心什么。保险市场发展的路径变了,不会改变保险行业处于高速发展周期的历史视角。最近,个人税收递延型养老保险试点方案已获国务院通过,具体实施办法正在走流程,上海市本周也发布的一份文件,释放出税延养老险试点脚步真的近了。

12年的时候,我写过一篇讨论递延税的文章,如下(5年过去了):

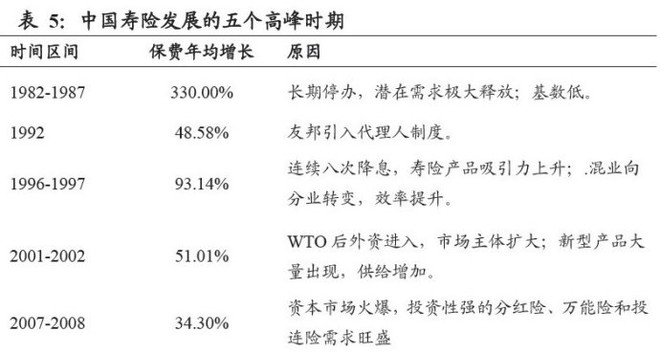

递延税被认为是保险公司的新一轮保费增长刺激点,是继保险营销员机制、万能投连险销售、银保崛起之后,促进行业保费增长的又一动因。从各国的情况来看税收优惠对保费增长的影响是立竿见影的,并且更为深远的影响在于可以使得消费者对保险的态度由现在的被动购买变为主动购买。同时,这部分增量保费是长期期缴保费,其内涵价值的贡献要高于保费收入的占比。如果个税递延政策进一步在全国推广,将打破目前寿险业的增长困境。

1、监管层似乎拉开了金融体系再平衡的序幕,即逐步改变银行一股独大的局面。在发达国家养老金的市场非常庞大,银行、保险公司、资产管理公司等各类金融机构都参与其中,其中寿险公司在各国养老金市场上都占据了非常重要的位置,重要的原因在于寿险公司具备精算技术优势。

2、税延养老险试点开闸时点已经临近,近期或有重大突破,沪、津、京、深分批上马,试点规模可望超预期,这是近年来保险业最大的政策红利,也是金融改革重要一环。

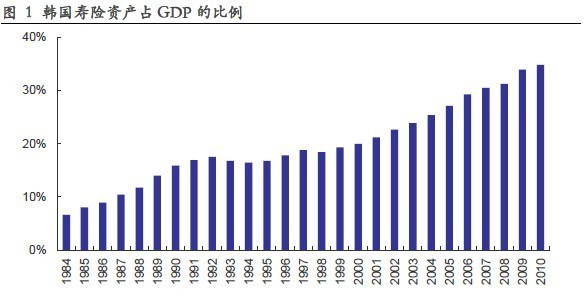

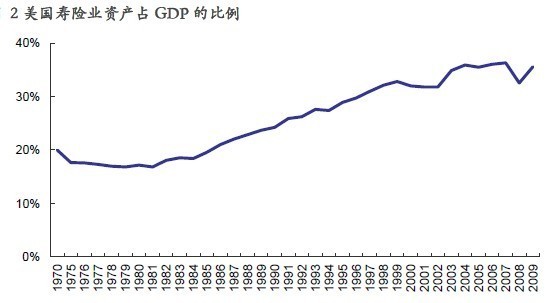

从各国经验来看,韩国自从1994年6月针对养老金推出税收优惠之后,寿险公司资产/GDP的比例从18%提高到接近35%的水平;美国在1974年推出养老金税收优惠后寿险公司资产/GDP的比例从20%的水平上升至目前的35%左右。因此,从各国的情况来看税收优惠对保费增长的影响是立竿见影的,并且更为深远的影响在于可以使得消费者对保险的态度由现在的被动购买变为主动购买。

根据联合国人口署统计及预测,中国2010 年65 岁及以上的老年人口占全国总人口的9.4%,这个数据相当于台湾地区2004 年的水平,之后的七年时间里台湾寿险保费年复合增速高达50%,并且进入了年金保险比重扩大的新一轮冲锋期。目前我国在商业保险领域尚未有税收优惠政策,保监会主席项俊波将“推进个人延税型养老险”作为2012 年的监管工作重点,在政策环境和人口环境都相似的情况下,预计至少今后七年内我国年金险业将迎来与台湾相似的发展黄金期。

3、递延税的开征是确定性的,但递延税的细则是不确定的

目前政策的最大看点,就是如何确定可以买商业险的人群

如果没有参加基本的社会养老保险,则不允许建立企业年金。这意味着现有企业年金只能在2.57亿人群中开展,以此推算,能够参与企业年金的人群就少的可怜,截至2010年底,参与人数只有1335万人。