本文来自“老虎证券社区”。

3月20日,中国平安(02318)发布财报。财报显示,中国平安2017年全年营收9745.7亿元,同比增长25.8%,净利润890.9亿元人民币,同比增长42.8%

作为老虎证券港股30指数常年的成分股之一,很有必要来聊一聊这只巨型独角兽。

作为万亿级别市值的公司,无论是收入还是利润,要保持20%的增长都不是一件容易的事。然而中国平安连续实现了三年。2017年更是实现了母公司净利润大涨42.8%的神话,有没有很惊喜?

平安支柱的金融,四大方面:

1. 寿险。增长幅度32.6%,同时代理人快速增长。不得不说,政策性的红利(比如拆偿)带来不小的刺激,同时市场利率环境变化(虽然名义利率没加,但是实际利率及市场预期都在上扬),更重要的是,人民的保险意识在不断增强,蛋糕是在变大的。当然,有些利好并不是长期性的,比如政策,因此2018年是否还能保持这种增长还是有待观察的。

2. 产险。可以说是平安的王牌之一。20%以上的市占率和超过2000亿元的保费收入都是领航整个行业的。这块收入,是平安最稳健的部分。

3. 银行。2016-2017是平安银行强势扩张的年份,尤其是在零售业务上。零售业务的增长可以给它带来双重好处,一方面是其银行业务的增长,另一方面就是保险、资管以及新业务的客户累计。

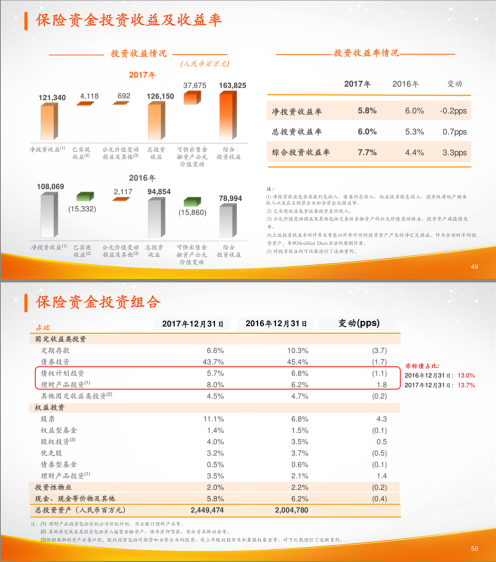

4. 资管。资管业务净利润同比增长70.4%。市场环境好,投资收益率增大。除了传统的固定收益类,其股票类投资从2016年的6.8%上升到2017年底的11.1%。![]()

此外就是在金融科技与医疗科技业务种下的种子开始发芽。

1. 陆金所。开始盈利。虽然与其本身信托和银行业务有一点点冲突,但是直面的竞争对手是市场上其他家互联网金融公司,相比较大企业背景的优势也能在严监管下更明显的体现。以后,“去刚兑”的大环境则会加大投资者和平台的双重风险,之前爆出的违约也相应地影响了陆金所的业绩。

2. 金融壹账通,估值74亿美元。

3. 平安医保科技,估值88亿美元。更重要的是,

4. 平安好医生,已经向港交所提交IPO申请,计划募集资金约10亿美元,估值约50亿美元。

这几个新兴业务公司的估值提升,并一步步上市,能让平安前期的投入兑现。

不过说起这个平安好医生的IPO,中国平安的股东也是有些感慨啊。

原本,平安打算给H股股东配股的,但是平安公告了因为法律等因素无法给A股股东配(主要还是因为跨市场),甚至都无法给内地港股通股东配股,因此招致A股股东们的反对。由于平安规定若向H股股东配股,必须股东大会表决在,同时获得H股股东、A股股东的都通过才行。3月19日的投票结果出来,果然是H股股东99%通过,A股股东有83%反对。因此配股告吹。

去年以来在港上市的独角兽公司都在开盘当天获得不错的涨幅,因此这个天赐“α”对任何股东来说都弥足珍贵。

那么说到底,平安还能牛X多久?

悲观地看,2017年的一些增长并不具有可持续性。比如539亿非寿险净利润中,有113亿元来自平安好医生的价值重估,这是属于一次性收益。再比如寿险内含价值增长的1528亿元,其中投资回报差异有302亿元,是在2017年良好的投资环境下实现的,而这一部分并不是年年都能保持高收益。保险公司在保费的运用上还是相对保守,尤其是在前海人寿杠杆入主万科以后,监管对保险资金更是重视。险资本来就是金融市场的杠杆,虽然目前经济形势还相对良好,但未来更可能是由高速增长向高质量过度。

然而,乐观的来说,以平安目前的发展的势头,有很多可以期待的点。

1. 虽然进入2018年保费收入的增长可能不理想,但是寿险行业也会随着公民保险意识的提升稳定发展。在互联网化的环境下,平安也有从低端到高端适应不同群体的产品,且其打造的金融科技和医疗科技业务的公司,配合其银行零售业务客户,未必在互联网保险的竞争中处于劣势,相反还有大品牌的优势。除了寿险以外的产险、尤其是针对近年来越来越多的旅行需求,意外险的需求上升非常快,这同时也是其存量业务的增值基点。

2. 银行和资管业务的增长值得期待。2017年平安银行信用卡用户大增50%,平安证券基金信托人数大增92%。虽然此前的基数低,但未来仍然有强大的增长空间。尤其平安将其业务贯穿以后,对讲究便捷、高效的互联网用户来说是非常有吸引力的。而平安证券在互联网平台的推广上也比传统几大券商力度更大。

3. 子公司估值的增长。虽然113亿元的平安好医生的估值对2017年业绩是一次性的利好,但是未来这些子公司(上市以后)也有能力持续给公司带来增长,至少在业务上是与平安目前的主要业务是相辅相成的。

对于有8000亿流通市值的平安来说,短期的涨跌会由于投资者的态度的转变而变化,这也是为什么财报次日由高开转跌的原因,但是显然没有暴涨暴跌的基础。未来的平安,更有可能还是在平稳的环境下随着业绩表现。(编辑:张鹏艳)