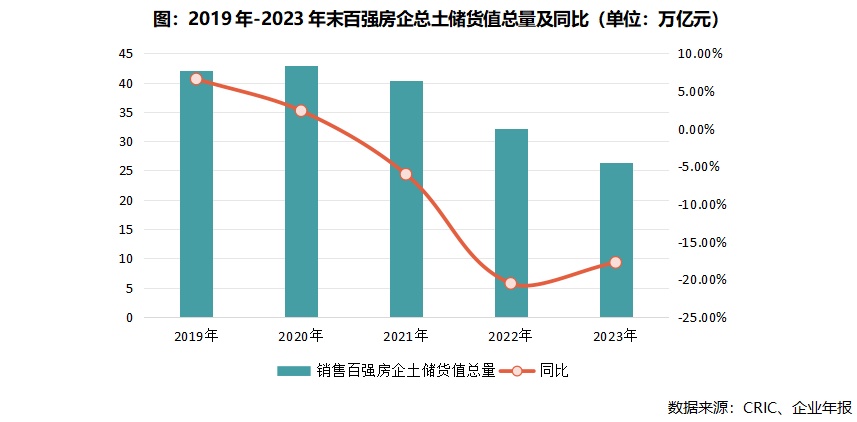

智通财经APP获悉,克而瑞研究中心发文称,截止2023年末,总土储货值TOP100房企的货值总量为29.3万亿元,较2022年末下降13.9%,TOP100企业总土储建面18.2亿平方米,同比降幅达到17.5%。总土储货值百强门槛值为273亿元,总土储建面百强门槛值为84.1万平方米,同比分别下降24.9%和49.78%,同比跌幅依然较大。分梯队来看,百强门槛值降幅最大,其次为50强门槛值,反之总土储10强门槛值仅下降8.09%,由此可见目前能够拿地的仍然是以头部企业为主。

超过三成企业总土储不及千亿

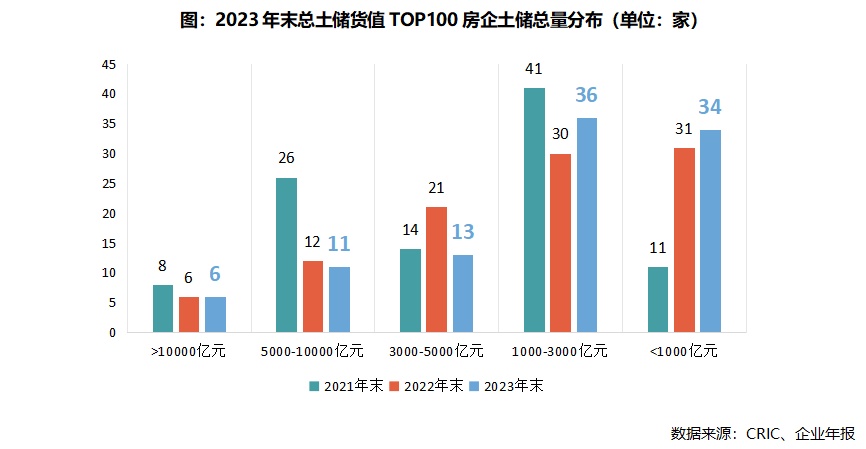

总土储货值TOP100的房企中,仅有6家房企总土储货值超过万亿,与2022年末持平,且总货值过万亿的企业仍为保利、绿地、万科、融创、碧桂园和中海保持不变;其次5000-10000亿元梯队减少1家、3000-5000亿梯队大幅减少8家。

相应地,总土储货值较低的梯队企业数量在增加:总货值在1000-3000亿元企业数量增加6家,总货值不及千亿的企业增加3家。

总土储与销售10强重合度高达70%

总土储百强与销售百强一直保持着较高的重合度,2023年末总土储百强房企与销售百强房企重合度达到七成,总土储20强与销售20强重合度75%,10强房企的重合度也达到70%。其中保利、万科、中海、华润、招商、碧桂园和金地既位列2023年末总土储前十,也是2023年销售十强房企。

按企业性质来看,总土储百强里国企、央企的土储总量占比达到52%,民企占48%,占比分布于2022年末持平,城投类房企拿地分散而较少进入总土储百强。

销售百强土储总量同比降17.8%

聚焦销售百强房企,受到企业投资持续收紧的影响,销售百强房企总土储货值连年下降,2023年末仅为26.4万亿元,同比跌幅17.8%,与最高峰相比则下降39%。

按销售梯队划分来看,土储资源依然高度集中:10强房企总货值占百强总货值的35%,较2022年末增加2个百分点;11-20强房企总货值占比25%,同比微降1个百分点。总体来看,百强房企六成的土储集中于前20强房企中。

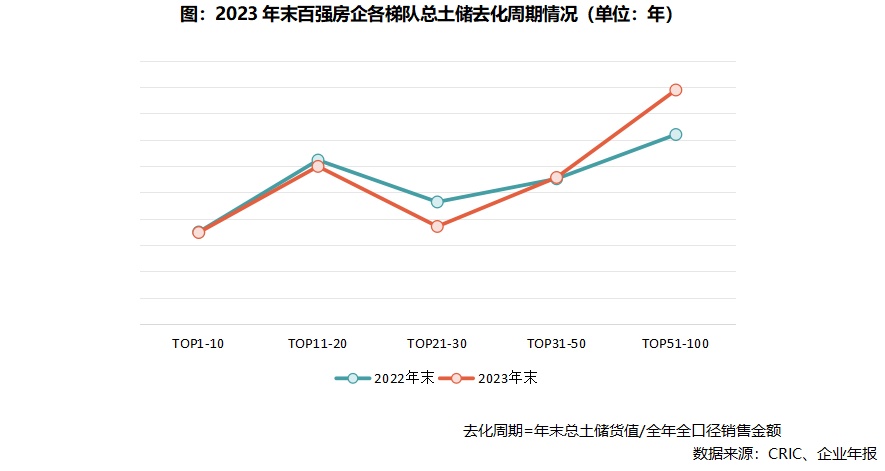

销售百强总土储平均去化周期4.89年

2023年楼市持续低迷,房企库存去化压力仍在持续增大:百强房企2023年末总土储去化周期再创新高,达到4.89年。值得一提的是,2023年末销售百强的总土储货值同比已经下降,意味着在投资收紧、货值降低的情况下,去化周期仍持续拉长而未见改善,当前销售压力较大。

细化至梯队来看:

10强房企总土储去化周期为3.48年,与2021年末、2022年末都基本持平,华润、招商、绿城和建发的去化周期都控制在3年以下,作为2023年拿地也相对积极的房企,能够保持去化周期在3年以下体现了较强的销售能力;

其次11-20强、21-30强房企去化周期与2022年末相比均有所下降,这两个梯队房企在控制拿地的同时也加大了去化力度;

反之,31-50强去化周期微涨至5.57年,后50强房企去化周期更是增加至9.7年,去化压力明显增大。

超九成房企总土储货值下降 国央企卖的多、拿得多

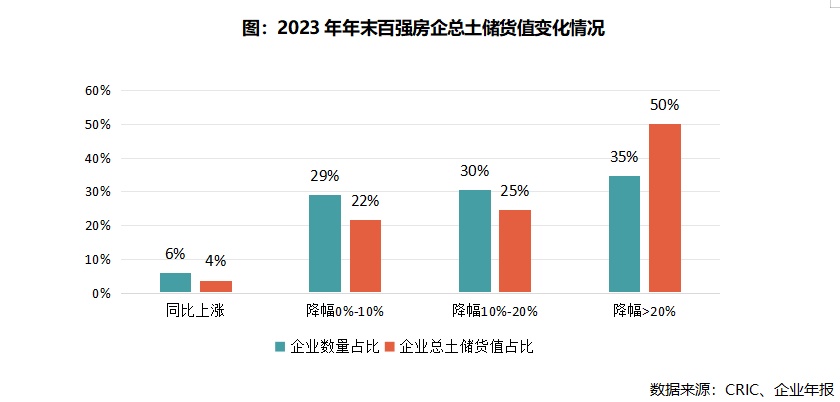

2023年企业投资低迷、谨慎的趋势未有改变,即便是央国企投资力度也较2022年进一步下滑,仅有6%的百强房企总土储货值同比上涨,诸如中国铁建、华发股份2023年末总土储货值同比上涨11%和10%。而绝大多数企业土储货值均呈现下降趋势,其中跌幅超过20%的企业占到35%,部分民企由于投资暂缓,土储货值更是连续两年下降。

而且从不同跌幅企业货值占比来看,权重更高、土储货值规模更大的企业跌幅更大,如货值降幅超过20%的企业总土储货值合计占比接近50%,不乏越秀、绿城、龙湖等头部房企。

当前市场环境下,土地储备并非越多越好,总土储货值下降也并不完全底表企业投资放缓。

尤其是对近两年在一二线积极补充优质土储的规模化央国企而言,拿的多、卖多的多是常态:如华润置地、保利发展、中海地产2023年末总土储货值同比下降5%、8%和7%,但三家企业2023年新增货值均超2000亿元,其全口径销售也在3000亿以上且均位于行业TOP5。

这也从侧面反映了当前企业投资的困境,即有意愿有能力拿地的仅剩央国企和少数民企,其他企业越不拿地销售也越困难。如融信、时代等企业,总土储规模仍保持在2000亿以上,但出于自身经营危机投资拿地早已暂缓,土储中存在“僵尸库存”。例如融信土储中,杭州、郑州、太原等部分建面大于30万平方米项目近三年始终难以去化,截止到2023年这些“僵尸库存”占到其总土储建面比重近40%。

企业仍应“重质轻量”优化结构 投资聚焦核心城市、核心地块

近两年房地产行业持续筑底,在销售萎靡、现金流紧张、企业频繁爆雷之下,房企投资战略较以往发生巨大转变。一方面,三四线土地无人问津,众多企业将目光聚焦在核心一二线城市优质地块中;另一方面,“求生存”压力下,民企在土地市场中“隐身”,央国企成为拿地的主力军,而城投则在各个城市进行“托底”。

在行业新的发展阶段和模式下,房地产企业必须认识到,过去一味的重视土储的总量规模已经不符合当前战略定位,总土储也并非越多越好,战术上需要从从传统的“重量轻质”转向“重质轻量”。

未来强调的是在土地选择上的精准定位和对项目质量的严格把控,而不是盲目追求土地储备的规模。意味着优化土储结构、调整土地资源配置是房地产企业发展的重中之重。房企仍应将目光聚焦抗风险能力、安全性高的一二线核心城市,并以高周转、流速快、利润足的项目为主,减少低能级城市的投资。这也有助于企业更好地控制风险,提高资金使用效率,促进企业的长期稳定发展。

实际上,目前市场分化愈演愈烈,在政策利好、预期修复之下,行业将在一两年内低位调整并逐步迎来复苏和回暖,而核心城市土地的布局更能够快速、有效地响应市场需求,提升项目品质同时,增强竞争力,并在市场竞争中保持领先地位。

值得注意的是,从一季度部分热点城市土拍降温的走势来看,即便是核心城市内部板块分化、差异仍然显著,在市场尚未企稳之下,即便是核心城市次优板块土地也应该谨慎对待。