智通财经APP获悉,2月29日,中指研究院发布2024年1-2月中国房地产企业销售业绩排行榜。数据显示,2024年1-2月,TOP100房企销售总额为4762.4亿元,同比下降51.6%。其中TOP100房企2月单月销售额环比下降29.3%,主要为2023年春节房市出现了部分反弹,销售额基数较大。销售额超百亿房企14家,较去年同期减少12家;超五十亿房企8家,较去年同期减少18家。TOP100房企权益销售额为3195.8亿元,权益销售面积为1991.4万平方米。

业绩:TOP100房企销售总额为4762.4亿元,同比下降51.6%

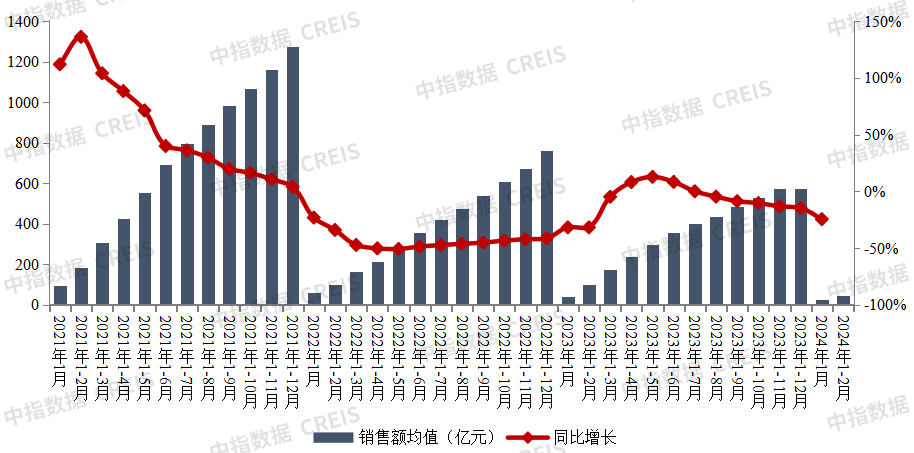

2024年1-2月,TOP100房企销售总额为4762.4亿元,同比下降51.6%。其中TOP100房企2月单月销售额环比下降29.3%,主要为2023年春节房市出现了部分反弹,销售额基数较大。销售额超百亿房企14家,较去年同期减少12家;超五十亿房企8家,较去年同期减少18家。TOP100房企权益销售额为3195.8亿元,权益销售面积为1991.4万平方米。

图:2021年至2024年2月TOP100房企累计销售额均值及增速情况

数据来源:中指数据CREIS

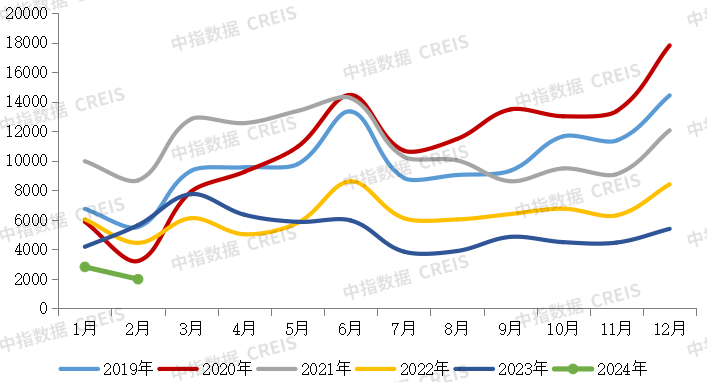

图:2019年至2024年2月TOP100房企单月销售额均值情况(单位:亿元)

数据来源:中指数据CREIS

注:文中分析所用销售额,如无特别说明,均指全口径销售额。

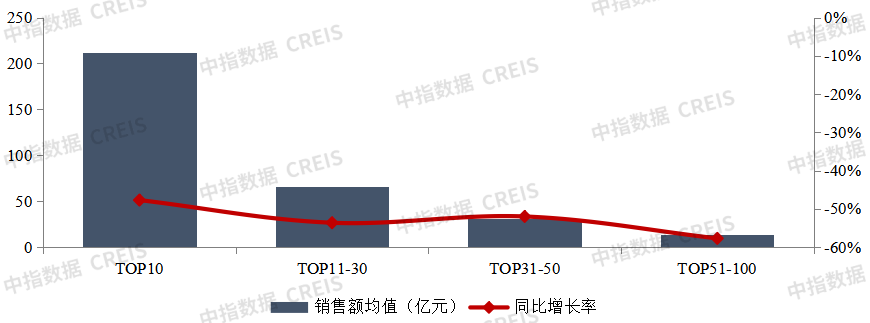

2024年1-2月,各档房企销售额均有所下降。其中,TOP10房企销售额均值为212.0亿元,较上年下降47.7%;TOP11-30房企销售额均值为65.8亿元,较上年下降53.5%;TOP31-50房企销售均值为31.4亿元,较上年下降52.0%;TOP51-100房企销售额均值为14.0亿元,同比下降57.6%。

图:2024年1-2月各档销售额增长情况

数据来源:中指数据CREIS

阵营数量:第四阵营明显增加,百亿阵营减少12家

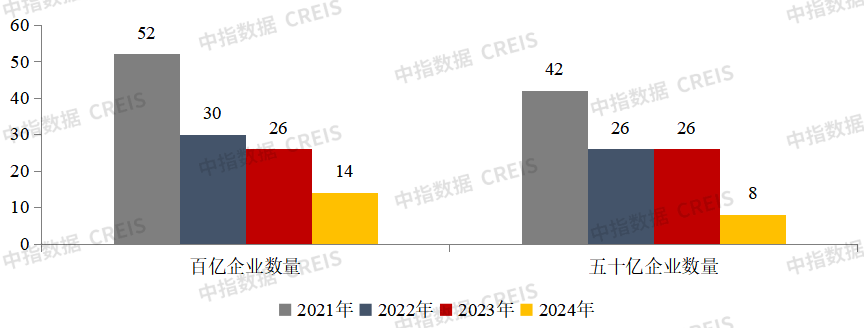

图:2021年至2024年1-2月百亿、五十亿房企数量

数据来源:中指数据CREIS

2024年1-2月,不同阵营企业数量均有变化。具体来看,百亿以上阵营14家,较去年同期减少12家,销售额均值181.6亿元。第二阵营(50-100亿)企业8家,较去年同期减少18家,销售额均值65.5亿元。第三阵营(30-50亿)企业19家,较去年同期减少3家,销售额均值40.8亿元。第四阵营(30亿以下)企业为59家,较去年同期增加33家,销售额均值15.6亿元。

表:2024年1-2月TOP100房企各阵营数量及销售额均值情况

数据来源:中指数据CREIS

春节楼市“看多买少”,房企促销活动难改购房者观望情绪

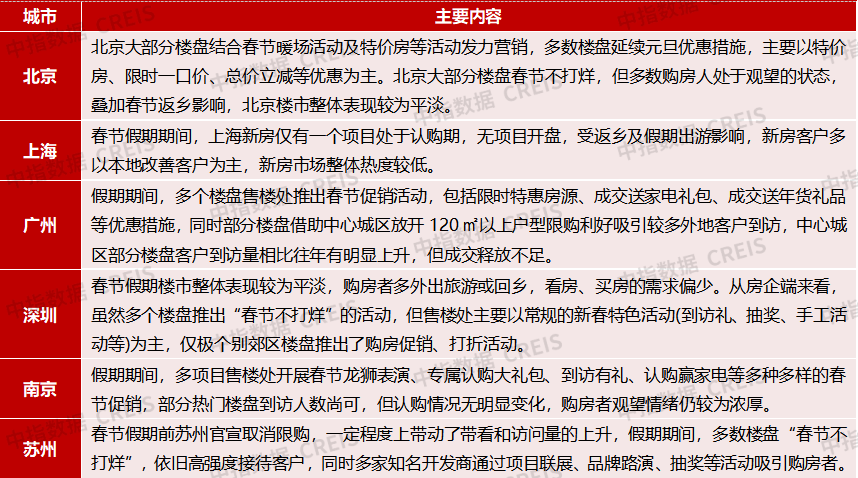

房企通过多种途径紧抓春节营销节点,部分城市到访量有所提升,但成交仍较为平淡,购房者观望情绪浓厚。今年1月底以来,核心一二线城市接连优化楼市政策,政策力度不断增强,2024年春节假期是新政后观察政策效果的重要节点。各地房企节前便已开展促销活动,多数楼盘“春节不打烊”,通过多种途径紧抓春节营销节点。从市场情况来看,春节期间部分城市售楼处到访量有所提升,但实际成交较为平淡。根据中指数据,2024年春节假期期间(2.10~2.17),25个代表城市新房日均成交面积较上年春节假期(2023.1.21~2023.1.27)下降约27%。

表:2024年春节期间部分代表城市营销情况

资料来源:中指院综合整理

收入以及市场预期的不确定,导致需求端的疲软,房企促销活动难改购房者观望情绪。其一,2022年疫情影响部分需求被暂时压抑,2023年春节房市出现了部分反弹,销售额基数较大。其二,收入以及市场预期的不确定,导致需求端的疲软,房企促销活动仅能提升部分城市来访者数量,并不能实质改变购房者观望情绪。其三。2024年春节期间各地政府紧抓旅游产业支持力度,各地回家团聚或外出旅游的人数激增,购房计划向后延期,仅部分热点及受返乡置业带动的城市表现尚可。

展望:市场步入传统“金三银四”节点,核心城市政策效果有望进一步显现

政策方面,监管部门持续释放稳市场举措。2月20日,央行宣布5年期以上LPR下调25个基点,由4.2%降至3.95%,为2019年换锚以来单次最大降幅,此次非对称降息体现了央行对于房地产行业的呵护,加大楼市托底力度,释放更加积极信号有利于稳定行业信心。

同日,住建部召开城市房地产融资协调机制工作视频调度会议,会议通报,截至2月20日,29个省份214个城市已建立房地产融资协调机制,共涉及5349个项目;已有57个城市162个项目获得银行融资共294.3亿元。城市房地产融资协调机制加快落实,有利于推动项目建设,缓解房企资金压力,也有助于改善消费者预期。

另外,2月27日,住建部发布《关于做好住房发展规划和年度计划编制工作的通知》,明确指出:住房发展规划和年度计划是建立“人、房、地、钱”要素联动机制的重要抓手。各地要根据人口变化确定住房需求,根据住房需求科学安排土地供应、引导配置金融资源,实现以人定房,以房定地、以房定钱,促进房地产市场供需平衡、结构合理,防止市场大起大落。土地管理制度改革稳步推进、“人、房、地、钱”要素联动机制加快建立,均将进一步强化优势地区资源集聚效应。

地方层面,2月,受春节假期影响,各地政策出台频次减少,春节前北京、深圳相继优化限购政策,北京优化通州区“双限”政策,深圳取消已落户家庭购房的社保年限要求,并将非本地户籍家庭5年连续社保/纳税缩短至3年;厦门、沈阳、济南等多地进一步优化公积金贷款政策。

短期来看,全国“两会”召开在即,预计会后供需两端将有更有利政策出台。一线城市有望进一步因需、因区优化限制性政策,二线城市有望全面取消限购政策。从市场角度来看,市场即将进入传统“金三银四”节点,前期出台政策的核心城市政策效果有望进一步显现,但去年高基数效应逐渐凸显,3月不管是新房还是二手房成交同比表现或均较弱,“小阳春”行情或仅在部分核心城市出现。