智通财经APP获悉,1月31日,中指研究院发布2024年1月中国房地产企业销售业绩排行榜。数据显示,2024年1月,TOP100房企销售总额为2815.3亿元,同比下降33.3%,较去年同期降幅扩大1.6个百分点。其中TOP100房企单月销售额环比下降47.7%。销售额超百亿房企7家,较去年同期减少6家;超五十亿房企8家,较去年同期减少1家。TOP100房企权益销售额为1911.4亿元,权益销售面积为1118.2万平方米。

1.业绩:TOP100房企销售总额为2815.3亿元,同比下降33.3%

2024年1月,TOP100房企销售总额为2815.3亿元,同比下降33.3%,较去年同期降幅扩大1.6个百分点。其中TOP100房企单月销售额环比下降47.7%。销售额超百亿房企7家,较去年同期减少6家;超五十亿房企8家,较去年同期减少1家。TOP100房企权益销售额为1911.4亿元,权益销售面积为1118.2万平方米。

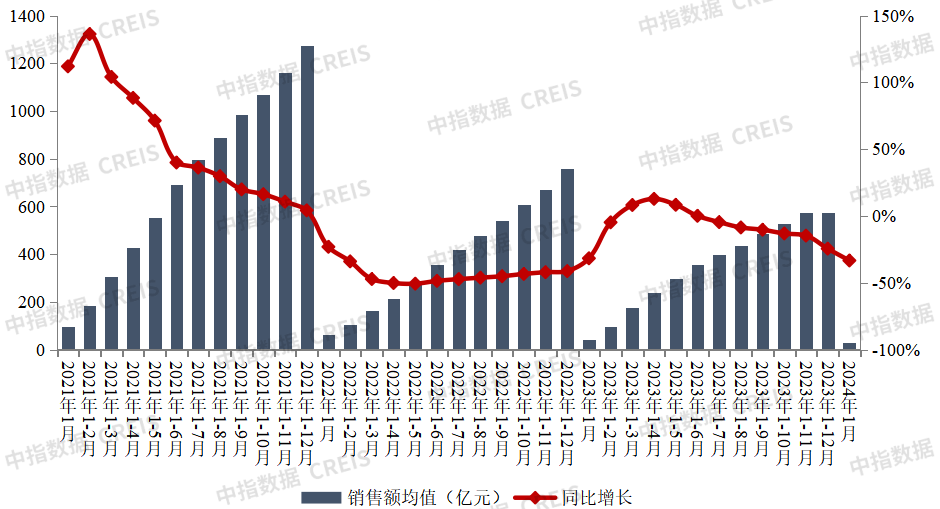

图:2021年至2024年1月TOP100房企销售额均值及增速情况

数据来源:中指数据CREIS

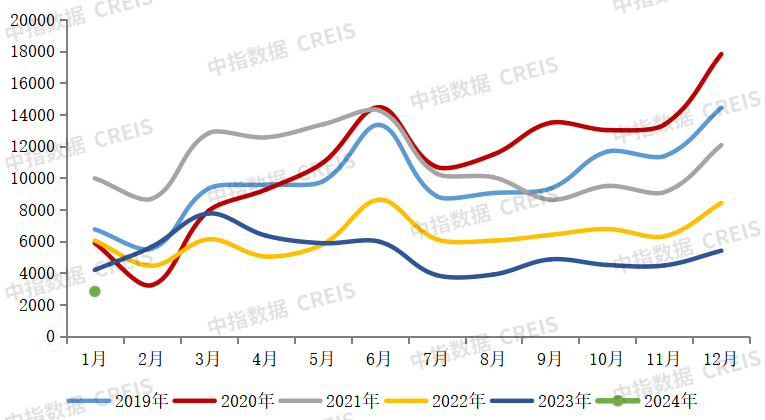

图:2019年至2024年1月TOP100房企单月销售额均值情况(单位:亿元)

数据来源:中指数据CREIS

注:文中分析所用销售额,如无特别说明,均指全口径销售额。

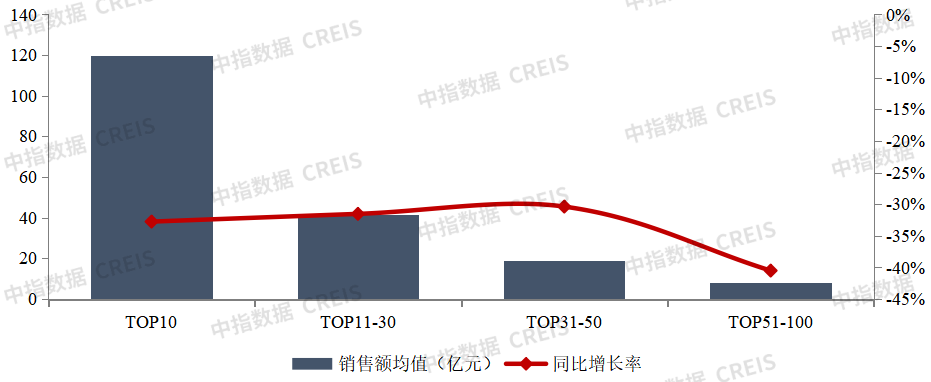

2024年1月,各阵营房企销售额均有所下降。其中,TOP10房企销售额均值为119.7亿元,较上年下降32.8%;TOP11-30房企销售额均值为41.8亿元,较上年下降31.5%;TOP31-50房企销售均值为19.0亿元,较上年下降30.4%;TOP51-100房企销售额均值为8.1亿元,同比下降40.5%。

图:2024年1月各阵营销售额增长情况

数据来源:中指数据CREIS

2.数量:第四阵营有所增加,百亿阵营减少6家

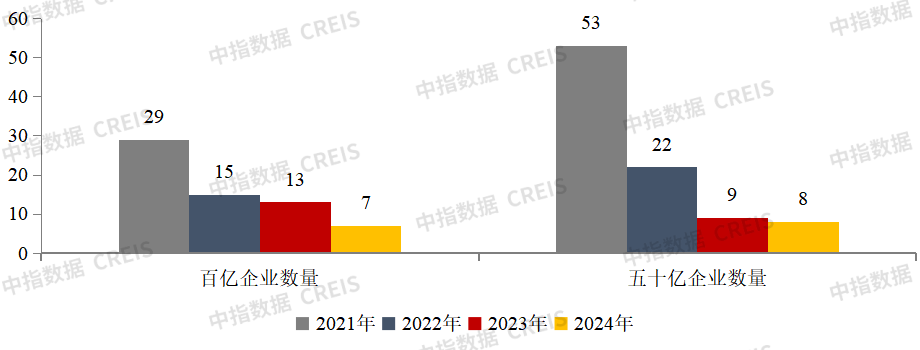

图:2021年至2024年1月百亿、五十亿房企数量

数据来源:中指数据CREIS

2024年1月,不同阵营企业数量均有变化。具体来看,百亿以上阵营7家,较去年同期减少6家,销售额均值136.9亿元。第二阵营(50-100亿)企业8家,较去年同期减少1家,销售额均值69.5亿元。第三阵营(30-50亿)企业13家,较去年同期减少1家,销售额均值35.4亿元。第四阵营(30亿以下)企业为72家,较去年同期增加8家,销售额均值11.7亿元。

表:2024年1月TOP100房企各阵营数量及销售额均值情况

数据来源:中指数据CREIS

3.多地楼市实施“返乡置业”优惠活动,房企发力春节营销

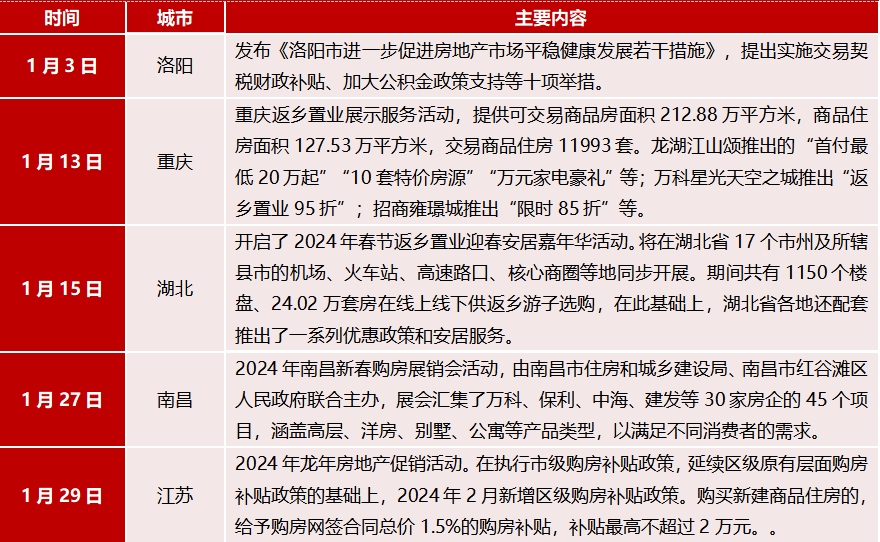

临近新年,返乡置业成为热点话题,重庆、湖北、江西、江苏等多地推出了相关政策、活动。当前返乡置业人群以80后、90后为主,工作所在城市房价偏高、生活压力较大是返乡置业主要原因。因此,为引导购房者信心回升,推动成交量回暖,各地政府也纷纷推出返乡置业的优惠政策,通过地方财政补贴叠加房企促销折扣,重点争夺来自一二线城市的客户。如1月13日,由重庆市住房和城乡建设委员会指导,重庆市房地产业协会主办了2024年重庆返乡置业展示服务活动,体现了重庆对“返乡置业”活动的重视,活动以“线上+线下”的形式举行,其中参展企业17家,商品房项目63个,包括中海地产、重庆龙湖、保利重庆、招商蛇口等多家房企项目均有优惠活动。

表:2024年1月部分重点省份及城市“返乡置业”优惠

资料来源:中指院综合整理

从企业跟进情况来看,降价促销、加大力度宣传、线上线下结合等仍是主要营销手段。其一,房企借助“节日”开展营销促销活动是常规动作。房企为加快销售去化,通常借助传统节日,组织社群多种主题的线下活动,开展营销。其二,2024年龙年春节临近,房企在摩拳擦掌加大营销。面对即将到来的龙年春节,在返乡人群集中地区如中西部低等级城市,这些城市返乡人群较多,返乡置业需求较多。房企会积极开展营销活动,举办社群活动、购房节活动等等,加大客户触达率,降价打折促销、加大力度宣传、线上线下结合等,加快销售去化。如在重庆万科推出“返乡置业95折”、招商推出“限时85折”等营销活动,加大返乡置业促销。其三,春节期间,随着部分城市在返乡置业需求和房企节日营销共同推动下,房企销售量预计将略有回升,但是回升幅度将有限。

4.展望:各地政策加速落位,春节假期后市场或有回升

政策方面,监管部门不断落地稳地产举措。1月12日,住建部、金融监管总局联合印发《关于建立城市房地产融资协调机制的通知》,指出协调机制提出可以给予融资支持的房地产项目名单,更加精准支持房地产融资。1月24日,央行、金融监管总局发布《关于做好经营性物业贷款管理的通知》,扩大了经营性物业贷款的用途范围、提高了可贷额度,对改善房地产企业的资金流动性或将起到重要作用。1月26日,住建部、金融监管总局同日召开城市房地产融资协调机制部署会,旨在加快落实相关举措,加大项目融资支持力度,同时在部署会上,住建部部长倪虹提出“充分赋予城市房地产调控自主权,各城市可以因地制宜调整房地产政策”,释放了更加积极的信号。

地方层面,1月一二线核心城市促需求政策优化力度不断加大,上海奉贤、青浦两区放松人才限购后,近日上海放松了外环外单身非沪籍限购要求;广州放开120平以上大户型限购,支持卖一买一、租一买一等;苏州全面取消限购政策。除此之外,1月,北京、上海、广州、深圳、福州等地陆续公布2024年度或首批配售型保障房建设规模,合肥、广州、南宁等地公布首轮城中村改造计划,各地“三大工程”的建设加速推进。

市场方面,据初步统计,1月,房地产市场进入传统淡季,重点100城新房成交面积环比下降约33%,在低基数下同比下降约13%,整体市场情绪仍偏弱;二手房方面,本月重点城市成交量环比小幅增长,市场保持一定活跃度。从供给端来看,1月临近春节假期,企业推盘意愿明显回落,重点50城新房批准上市面积环比下降约50%,同比下降超15%,供应规模整体处在低位。

分城市来看,在上年12月较高基数下,1月多数城市新房销售规模环比下降,市场仍有一定调整压力;部分城市在政策优化带动及部分项目集中网签等因素影响下,销售规模环比增长,如北京、福州等城市环比增长超10%,在低基数下同比增长超50%。

从趋势来看,近期广州、苏州、上海先后优化放松限购政策,整体优化力度较大,政策放松的信号意义亦较为明显,短期来看,北京、深圳优化楼市政策的预期进一步强化,北上深有望参考广州、成都优化大户型限购政策,因需、因区优化限购,二线城市有望全面取消限制性政策。当前由于广州、上海等城市政策落地时间较短,政策效果尚未体现在交易数据中,预计春节假期后市场活跃度或有回升。伴随着更多城市优化楼市政策,叠加融资协调机制的落地见效,房地产市场预期预计将有所修复,部分城市“小阳春”行情仍有一定预期。