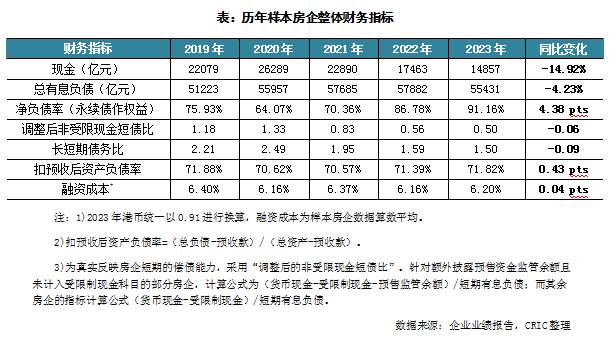

智通财经APP获悉,5月16日,克尔瑞地产研究发布《2023年房企偿债能力报告》。报告显示,从65家重点样本上市房企的财务情况来看,2023年末样本房企的现金持有量同比下滑15%,持续三年下滑;总有息负债同比下滑4.23%至55431亿元;其中,短期有息负债规模略下降0.69%。由于现金持有下滑幅度远高于有息负债降幅,调整后的非受限现金短债比下降至0.50,净负债率上升至91.16%,扣预后资本负债率上升至71.82%,房企短期偿债压力依然较大。

2022年末,房企融资政策迎来转向,纾困方向从“救项目”转换至“救项目与救企业并存”。进入2023年,先后有多个部门陆续强调,要促进金融与房地产正常循环、落实“金融16条”等。同时,优质房企及白名单企业保持融资优势。尤其是是,第四季度央行、金融监管总局、证监会三部门召开金融机构座谈会,此后多家国有行召开房企座谈会,各地持续推进融资协调机制。虽然融资政策持续利好,但实际收益仍仅限于优质房企及白名单房企,整体行业面资金压力依然紧张。

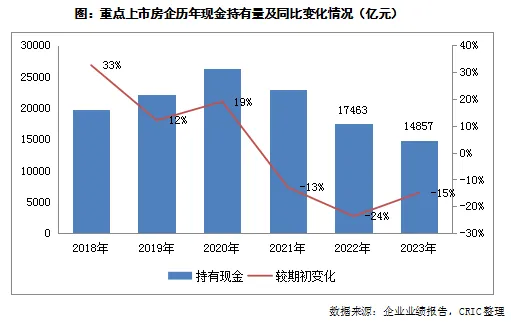

01现金持有量同比下降15% 民营房企现金下降30%

1、销售持续下探,2023年房企持有现金进一步减少15%

从历年来看,现金持有量增速逐年下滑,由2018年的33%的增速逐步下降到2019、2020年的12%及19%。2021年现金持有量历年首次出现了负增长,同比下滑了13%;2022年,现金持有量加速下滑24%。

进入2023年,一季度房企销售迎来“小阳春”,在后疫情时期需求集中释放下快速冲高;但二季度在供应收缩、需求退潮下销售回暖、市场复苏动能快速衰退。2023年下半年,虽然中央至地方出台一系列利好政策,行业销售迎来边际改善,但仍处于历史较低区间。在此背景下,2023年末重点上市房企的现金持有量为14857亿元,同比降幅较2022年有所收窄,但仍继续下降了15%,房企资金压力依然较大。

2、83%房企现金同比下降,民营房企持有现金下滑30%

从各个梯队的表现来看,TOP10房企持有现金7738亿元,同比下降了9.55%;是各梯队中下降幅度最小的。而TOP51+梯队房企的现金持有量同比大幅下降约29.92%,各梯队中降幅最大。

从企业性质来看,央国企与民营房企之间的分化加剧。央企的现金持有量达6312亿元,同比略有下降3.64%,11家央企平均现金持有量574亿元,是所有性质房企中规模最高的;而国企持有现金2446亿元,同比上升4.45%,是所有性质房企中唯一出现正增长的。而混合所有制及民营房企的现金持有量均出现大幅度下滑,分别同比下降26%及30%,可见民营房企的现金流状况仍不容乐观。

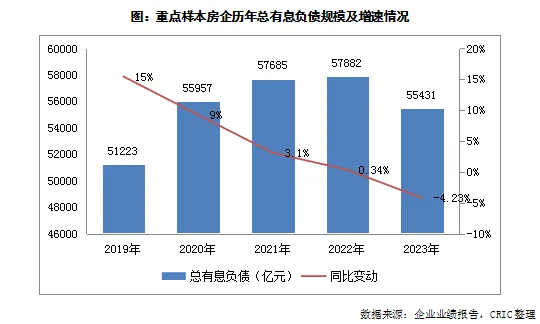

02总有息债规模首次出现同比下降 民营房企下降7.24%

1、房企融资持续低迷,2023年总有息负债首次同比下降

2023年重点样本房企的总有息债规模为55431亿元,历年首次出现同比下降,降幅为4.23%。从历年来看,房企总有息负债规模自2021年增速下降至3%,2022年下降至0.34%,直到2023年首次同比下降。一方面是因为自“三条红线”的监管要求提出之后,房企的总有息负债增长受到了限制,同时大部分企业也加速了去杠杆进程。

另一方面则是由于行业暴雷情况频发,受资本市场信心不足,大多数房企的再融资情况不容乐观;叠加偿债潮的到来,从而整体行业的总有息负债规模出现了同比下降。

2、民营房企总有息负债下降7.24%,央企与去年持平

从梯队表现来看,2023年TOP10房企的总有息负债规模同比下降2.31%至18968亿元,是各梯队中同比降幅最低的。其余各梯队的房企总有息负债规模同比也均有所减少。其中TOP31-50的房企降幅达到6.4%,该梯队中绝大多数房企出现下降明显。

从企业性质来看,央企的总有息负债规模同比变化不大,维持在15672亿元;国企的总有息负债下降了4.66%;民营房企总有息负债同比下降了7.24%。

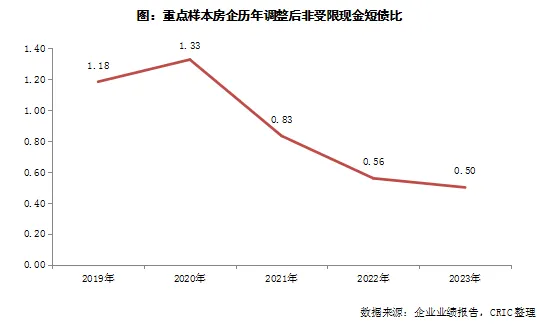

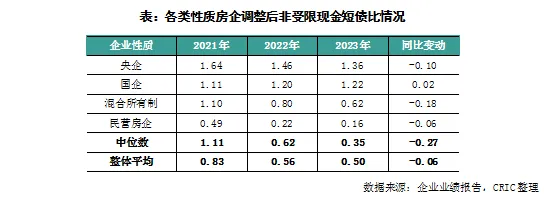

由于重点房企的持有现金规模持续萎缩,2023年底重点房企的调整后非受限现金短债比的加权平均值同比继续下降了0.06至0.5,房企整体仍然有着较大的短期偿债压力。

值得注意的是,部分企业在其年报中并未披露预售监管资金,若是加上该部分受监管的资金,企业持有的非受限现金将进一步减少,调整后非受限现金短债比将会进一步降低,企业实际上的流动性风险将会更大。

从各类性质房企来看,仅有央企和国企的调整后非受限现金短债比高于1,其中国企同比有所改善;混合所有制房企的同比降幅为0.18,是各类房企中降幅最大的;而民营房企已经降到了0.16。整体看来混合所有制和民营房企都存在着一定的短期偿债压力,大多数民营房企的资金链压力则相对较大,而混合所有制房企的财务状况恶化较为严重。

03净负债率继续提升 民营房企财务结构仍在恶化

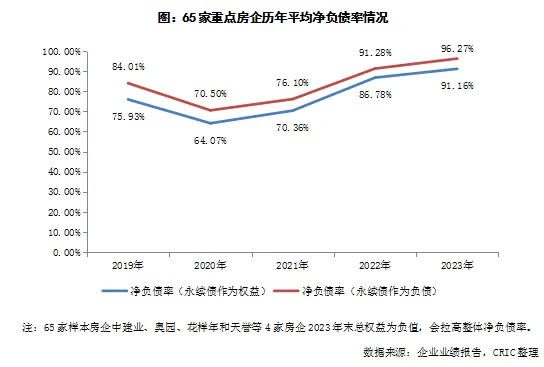

加权平均净负债率继续升至91.16%,央企及国企有所优化

2023年底65家重点房企的加权平均净负债率(永续债作为权益)为91.16%,同比提高了4.38个百分点。剔除掉建业、奥园、花样年和天誉这4家2023年底总权益为负的房企之后,剩余61家房企的加权平均净负债率就同比提高了3.5个百分点至86.13%。在总有息负债和总权益变动相对较小的情况下,净负债率的提高主要是因为房企的持有现金减少了14.92%,融资难再加上销售下行导致的回款减少导致房企的持有现金大幅缩水,未来仍有可能有更多房企出现流动性危机。

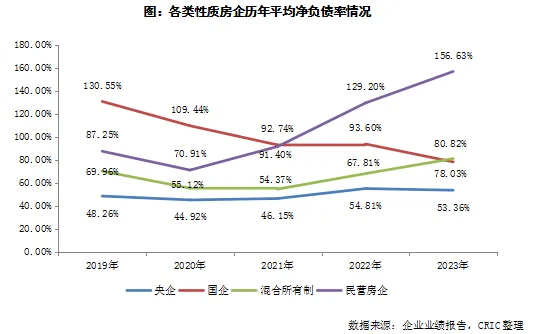

从各类性质房企的企业表现来看,2023年底国企和央企的净负债率都同比出现了一定的优化,而混合所有制和民营房企的净负债率则仍在继续上升。净负债率最低的还是央企,为53.36%,同比降低1.45个百分点,较净负债率最高的民营房企低103.27个百分点,企业间的杠杆水平分化有所加大。降幅最大的则是国企,同比降低了15.57个百分点至78.03%,而民营房企的同比增幅则达到了27.43个百分点。整体看来民营房企的财务状况在困难重重的同时也在持续恶化,同时混合所有制房企的财务风险也需要关注。

04融资能力继续分化 金融支持政策效果待观察

房企整体融资成本微升至6.2%,融资能力分化仍然明显

2023年底65家重点样本房企整体的综合融资成本的算数平均值同比提升了0.04pct至6.2%,变动幅度较小。由于2023年房企的整体新增融资成本相对较低,成本较高的境外融资基本停滞,同时进行融资的主要都是融资成本较低的国企央企以及优质民营企业,因此整体融资成本基本保持低位。但是由于部分房企存量债务结构变动以及债务重组导致成本上升等原因,整体的综合融资成本同比还是略有提升。

“白名单”金融支持政策加快落地,政策效果待观察

市场也关注到当前混合所有制、稳健民营流动性呈边际紧张的趋势,当前政策主线方向是稳预期、防风险。稳预期上各地政府“因城施策”操作空间打开,后续可能放松限购限售调控政策,避免房地产市场“硬着陆”;防风险上“抓两头”,“一头”抓出险房企,帮助流动性风险房企自救,对待资不抵债房企“应破尽破”,“一头”抓优质房企,一视同仁支持优质国企、民企改善资产负债状况。

化解出险房企债务风险的相关政策可能从以下几方面开展:

1)对于当前面临经营困难而提出债务重组房企,给出政策引导和窗口指引。

2)对房企持续注入流动性或进行展期,如延长前期利好政策的适用期限,或适度放宽抵押物要求,给予市场和房企更多的缓冲期。

3)鼓励AMC、国资入股出险房企项目,注入信用。

4)完善保交楼的政策工具,期待后续更多纾困政策出台,继续加大纾困资金投入,优化纾困资金申请、使用和监管机制。

5)对于完全资不抵债的企业果断实施破产重整,破除部分房企的侥幸心理。

而另一头抓优质房企方面,为避免行业信用风险的蔓延,近期所推动的房地产融资协调机制,其政策定位是落实中央提出的“一视同仁”满足不同所有制房企合理融资需求的重要举措,以破解房企融资困境。部分出险房企也有所获益,如碧桂园、融创、金科、绿地、中梁等陆续披露旗下项目被纳入白名单情况。

但从实际落地角度来讲,一方面入选“白名单”项目的要求相对严格,尤其对出险房企而言,“项目预售资金未被抽挪,或被抽挪的资金已及时收回”要求很难满足;另一方面进入“白名单”并不等同于获取银行贷款,尤其是出险房企,银行在选择具体项目放贷上仍会以市场化方式为主,若出险房企无法对项目提供增信,实际获取融资支持也有限。此外,融资协调机制目标定位仍是“保交楼”而非“救房企”,对资不抵债出险房企救助效果可能微乎其微,对拥有优质资产、短期出现流动性风险的出现房企可能是利好,后续还需关注银行端实际融资支持情况,其政策效果有待检验。

因此,即使当前中央对房地产宽松基调不变、金融支持政策加快落地,但金融机构还是遵循市场化原则进行放贷等商业活动,倘若市场信心依旧不足,基本面下行趋势不改,多数房企难以获取相应的资金支持,需要做好长期过冬准备。

1)模式转型,房企需降低对对金融机构的依赖程度,积极通过销售回款偿还债务,同时不断调整企业的融资结构,降低融资成本。

2)完善管理水平及决策机制,尤其对风险的把控以及成本的测算,要将决策机制打造成企业重要的风险防护线。

3)打造产品力护城河,通过技术进步,增强住房的建设质量,通过数字化营造、工业化建造等,提高企业产品力。