智通财经APP获悉,港灯电力投资(02638)公布业绩后,汇丰证券上调目标价,由7元上调1%,至7.1元,维持“持有”评级。

汇证称,港灯去年少赚7%,符合预期,但预期港灯股息回报率于2019年将回落至4.7厘,认为股价已全面反映价值,因为港灯在香港只有单一公用资产,增长前景有限。

大和资本也将港灯目标价上调1%,至6.25元,但维持“跑输大市”评级,认为若港灯今年继续维持派息水平,势进一步推高净负债。

花旗将港灯目标价由5.5元,调低至5.4元,维持“沽售”评级。该行认为,除去年业绩逊预期外,集团负债上升也令人忧虑,故将未来两年盈利预测调低1%至2%。

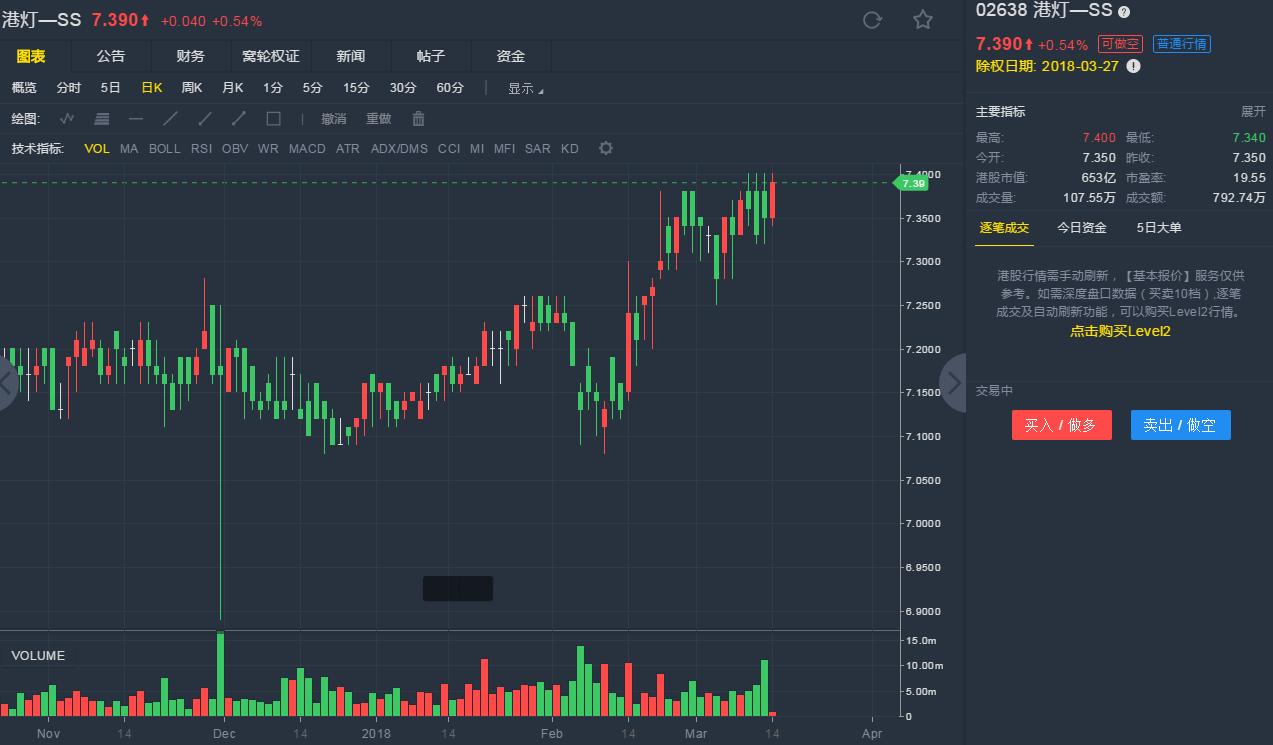

截至3月14日9:51,港灯电力投资涨0.54%,报7.39港元。

行情来源:老虎证券

行情来源:老虎证券