本文来自“华尔街见闻”,作者为孙婷慧。

上周五,美股迎来了牛市的第九个年头。美股止跌回升,逆转了先前连连下跌的态势。

但市场并非一致看好,花旗就指出央行已开始收紧流动性,当这个最大的边际买家撤出时,市场将面临崩盘。

可这样的悲观预期并没有得到市场的回应,就连索罗斯的“反身理论”也在表面的市场繁荣下失灵了。花旗认为,这是由于2008年危机后,杠杆受限以及央行直接大规模参与到市场中所导致的。

危机当前

花旗的明星策略分析师Matt King认为:

当下的牛市并非真正的牛市,不过是一场全球最大的“中央计划经济”实验。而由于合格抵押品增长乏力,多国央行将大量削减股票、债券的购买(尽管欧洲央行和日本央行每个月还在继续购入大量的债券和股票),这场前所未有的货币实验即将结束,而股市和债市的价格也将出现自由落体般的下跌。

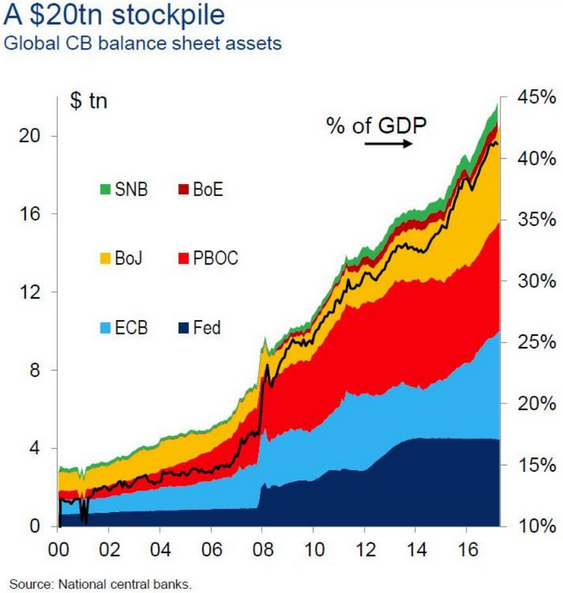

如下图所示,仅美联储(FED),中国人民银行(PBOC),欧洲央行(ECB),日本央行(BOJ),英国央行(BoE)和瑞士国家银行(SNB)的资产负债表总额就已占了全球GDP的近45%的份额,超过21万亿美元。

毫无疑问,庞大的中央银行已经成为了边际买家,倘若边际买家撤出市场,那么给市场带来的将会是断崖式的冲击。

何谓边际买家?

那么,何谓“边际买家”?边际买家又为什么会给市场来带这么大的冲击呢?

一个简单的例子:

在一次毕加索画作的拍卖活动中,拍卖行里坐满了竞价的人。当拍卖开始时,整个房间里的人都在激烈地竞争;但是随着投标价格越来越高,越来越少的人参加投标。很快,就只有两个投标人互相竞争了。最后,在给出1.06亿美元的惊人高价后,没有愿意再加价的买家出价。那么此时,边际买主已经找到。因为没有人愿意给出超过他的价格。(这其实是2010《裸体、绿叶和半身像》出售时的真实写照。)

但是假如这个愿意支付1.06亿美元的边际买家由于种种原因没能参加竞标。那么,之前在最后一轮与他竞价失败的那位投标者,就会成为新的边际买家,而成交价格也会低于1.06亿美元。

这个示例包含了价格设置的几个重要元素:

-首先,边际买家的最后出价是定价的最终结果。

-第二,竞争的激烈程度决定了边际买家的出价将会有多高。(假如,竞标时没人愿意出超过100万美元的价格,那么期望边际买家仍能以高达1.06亿美元的价格购画,是不现实的。)

因此,“最终价格”是由两个因素决定的:边际买家愿意支付的上限,以及来自其他买家的竞争将他推向极限的程度。

所以,在股票市场上,当一段时期内股票价格增长较快,而成交量鲜有增长,甚至是一直在下降。这很可能就意味着市场上的竞争者在减少,而此后被推升的价格将促使边际买家继续增加支出。

相较于机构和个人投资者,各国央行是最具实力的边际买家。(这也正是当下的实际情况。)

当央行成为边际买家的时候,就会出现诸多问题:

-由于央行有印发货币的权利,所以市场上没有哪家机构或者投资者能够与之相竞价。所以,央行的“最终定价”很有可能会对市场真实价格的稳定性构成威胁。

-此外,中央银行“愿意”或者说“能够支付的”价格与下一个边际买家之间的差距是巨大的;因此,如果央行放缓或暂停购买,全球股票和债券市场都将出现重大崩盘。

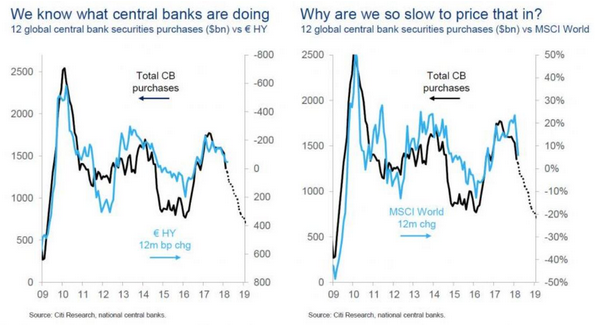

(如下图预期所示)

反身理论为什么失灵了?

既然人们预期到未来将会发生什么(股市债市价格大跌——悲观预期),为什么市场却迟迟未能给出相应的反应呢(上周美股再次止跌回升——乐观行为)?

根据索罗斯的反身理论:

金融市场与投资者的关系是:投资者根据掌握的资讯和对市场的了解,来预期市场走势并据此行动,而其行动事实上也反过来影响、改变了市场原来可能出现的走势,二者不断地相互影响。

也就是说,如果大多数投资者对未来股市的预期是悲观的,那么该预期就会贴现到现在的行为上,这样不断地进行“自我加强”后,其行为就会反向影响到市场环境中,股市会因悲观预期而下跌。

对于当下情况(悲观预期+乐观行为),花旗信贷的策略师Matt King认为,这是反身理论的一种反常现象:不仅市场失去了对所有未来可用信息的贴现能力,央行也没有认清现状——即,虽然央行的行为其实是在伤害市场(逐渐放缓购买),但市场却给出了“一切安全”(股市债市继续一片繁荣)的回应信号。那么这将导致央行将继续这样的伤害,甚至可以说是带有破坏性的行为。

Matt King指出:

各国央行仍坚持教科书式的模式,认为市场会提前对所有可用信息进行贴现,也就是说,由于他们提前打过招呼,所以当他们真正开始削减的时候,这一效应已经提前被消化了。但不幸的是,他们似乎忽视了教科书上的脚注:只有当市场具有深度和流动性时,市场才会以这种方式运作。这就是为什么反身理论在2008年金融危机之前的市场是适用的;但是在危机之后,由于杠杆受限以及央行成为几乎所有(净)新供应的主要消化者,反身理论就不再适用于市场的缘故。

(编者解读:2008年危机之前,因为当时央行并没有大规模参与到市场中来,市场上存在众多的参与者/竞争者,所以投资者会根据央行的动作而采取行动;而在危机之后,杠杆受限加之央行进入到市场,在经过层层“竞价”后,央行成为了少数可以给出高价的边际买家——即现在市场的主要参与者。所以当央行只是提前预告却还没采取行动时,市场看起来会毫无反应。)

五个忠告

基于当下的整体市场环境,Matt给出投资者5点忠告:

1、要更关注流动性,而不是股市本身。

即,关注央行购入的持续放缓。

2、宣布了≠体现了。

如,虽然央行宣布了放缓购买,但股市债市依旧没有对此做出迅速反应。

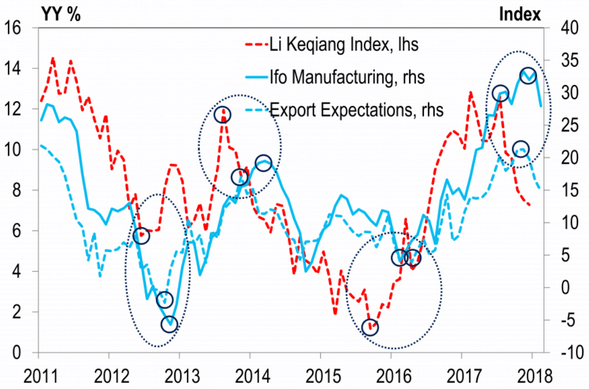

3、眼光要更加全球化。

根据花旗的数据(如下图),德国制造业和出口信心往往与克强指数呈延时(6个月)逆相关。

所以,有时某地区的增长动力很有可能是来自于世界上的其他地区。

4、多样化的市场更具弹性。

如,意大利的BTP市场,就要格外小心,因为“它只有一个买家——欧洲央行”。

5、“羊群效应”招致脆弱。

经济学中,“羊群效应”是指市场上存在的那些没有形成自己的预期、或没有获得一手信息的投资者,他们将根据其他投资者的行为来改变自己的行为。(编辑:王梦艳)