本文来自广发证券的研报《绿色动力环保(01330):净利润低于预期,项目储备丰富、稳步推进》,作者为广发证券分析师韩玲。

智通财经APP获悉,广发证券发表研报称,绿色动力环保(01330)毛利率下降,财务费用增加及所得税税费占公司利润总额比例上升,导致公司2017财年净利润减少10.6%,但公司项目推进顺利,运营能力稳步提升,且公司项目储备丰富,正在进军危废处理领域,2018年1月,公司中标广东惠阳环境园垃圾焚烧发电二期项目(一、二期规模达4600吨/日),为公司最大项目。

广发证券表示,预计公司2018-2019年EPS分别为人民币0.246元和0.298元,昨日(3月12日),绿色动力环保收盘价为4.39港元,对应市盈率分别为14.4X和11.9X,维持“买入”评级。

收入同比增长18%,净利润不及预期

因推进A股上市需要,公司2017年财务报表改按中国企业会计准则编制,不再确认建造收入。

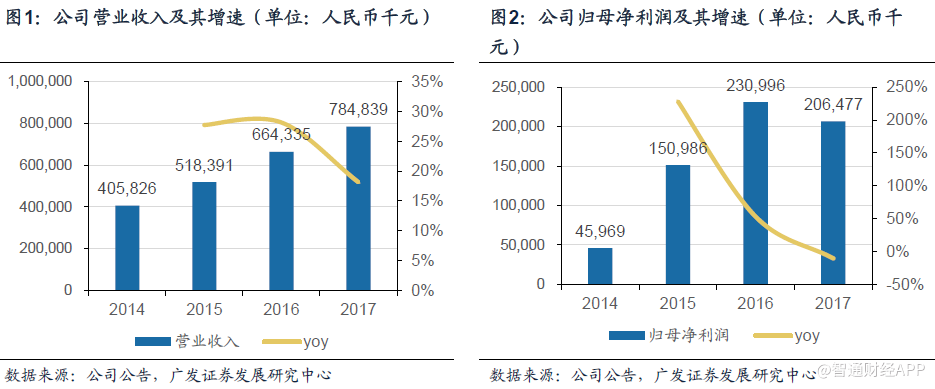

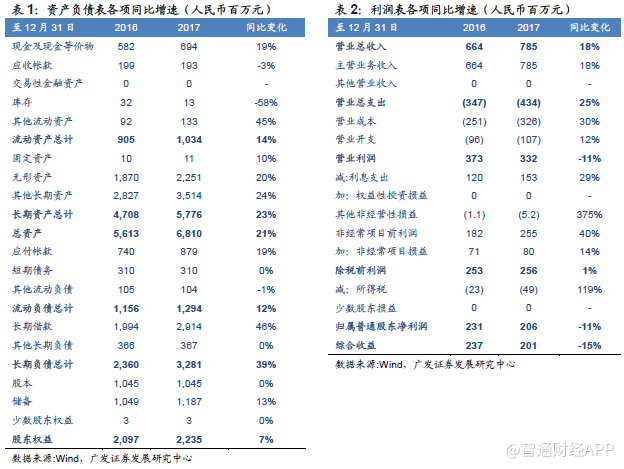

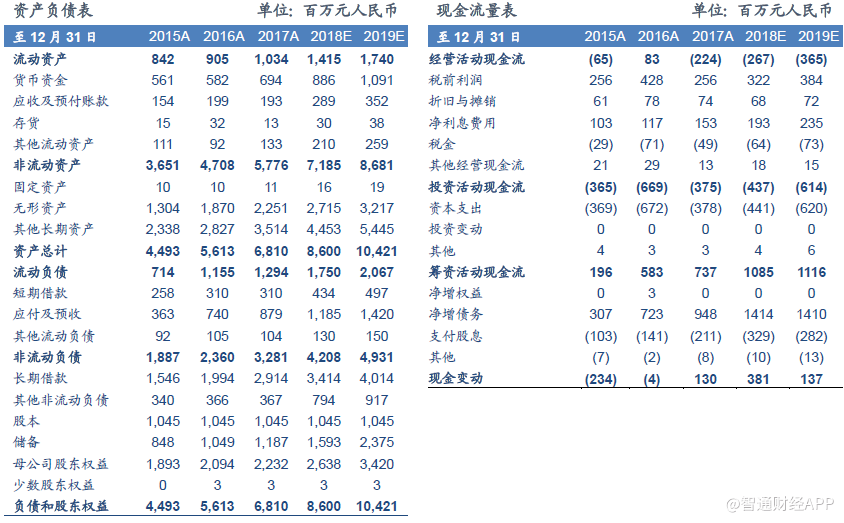

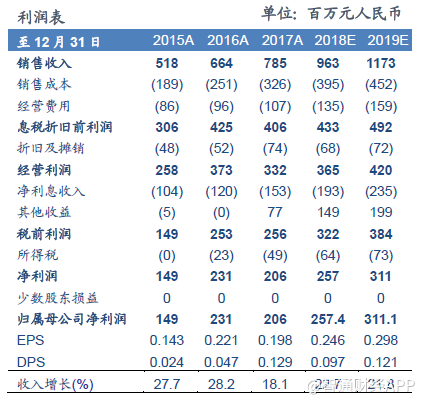

2017财年,公司实现营业收入约人民币7.85亿元,较2016年增加18.1%(2016年营业收入根据中国企业会计准则追溯调整后为人民币6.64亿元),主要由于公司运营项目增加;实现归母净利润人民币2.06亿元,较2016年减少了10.6%(2016年归母净利润根据中国企业会计准则追溯调整后为人民币2.31亿元),主要由于公司毛利率下降,财务费用增加及所得税税费占公司利润总额比例上升。

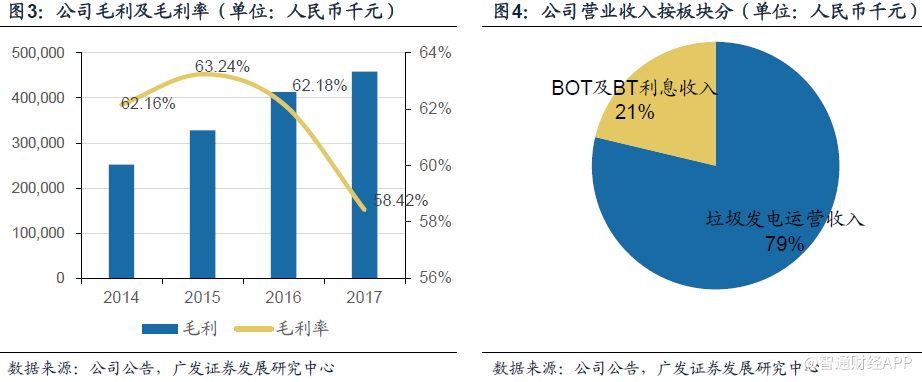

2017年公司综合毛利率为58.4%,相比2016年的62.3%下降了3.9个百分点,主要因为:2016年常州、武汉公司被纳入可再生能源补贴目录,取得2016年以前年度的补贴收入约3221万元,该部分收入计入2016年的利润表但无相应的营业成本;句容、宁河秸秆项目处于运营初期,尚未达产,毛利率较低甚至为负。

2017年底,公司财务费用为人民币15294万元,较2016年增加了3283万元,主要是因为建造项目所需资金量大,银行借款增加。2017年公司所得税费用为4921万元,占本集团利润总额从2016年的9%提升至19%,主要因为:乳山公司、安顺公司2016年实现盈利,管理层针对其以前年度税务亏损确认了递延所得税资产,减少了2016年的所得税费用;2016年部分项目收到的所得税退税款冲减了当年的所得税费用。

公司派发末期股息每股10港仙,全年股息每股16港仙,同比增长178%。

分板块来看,2017年,公司垃圾焚烧发电项目运营收入为人民币6.18亿元,相比2016年的5.21亿元增长了19%,主要因为运营项目的增加;利息收入为人民币1.67亿元,相比2016年的1.43亿元增加17%,主要因为随着通州等项目的建设,按完工百分比确认的长期应收款大幅增加,从而导致按照实际利率法确认的利息收入大幅增加。

其他收益为人民币7953.27万元,主要由于公司于2017年1月1日起,对于公司关于日常活动相关的政府补助,在计入利润表时,由原计入营业外收入改为计入其他收益。

项目推进顺利,运营能力稳步提升

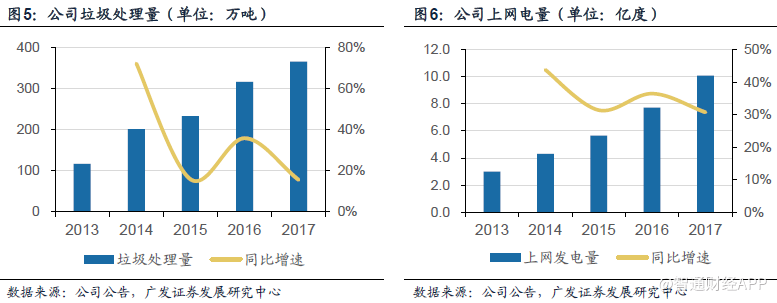

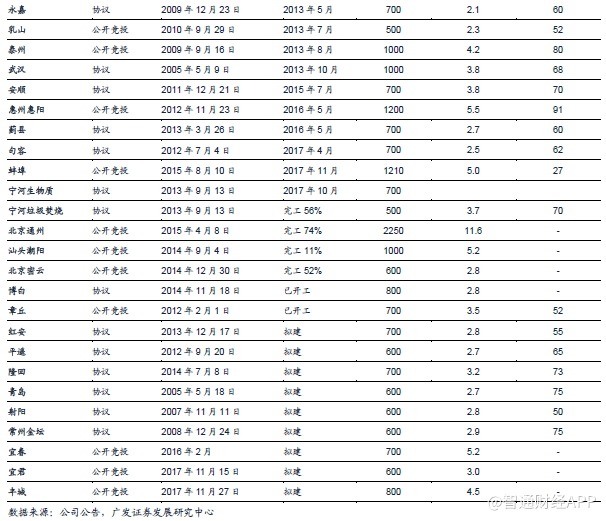

截至2017年底,公司共签署29份生活垃圾处理特许经营协议,项目分布在14个省。年内,公司新投产3个项目,句容、宁河秸秆、蚌埠项目并网发电,项目推进顺利,共计建成运营项目达13个,垃圾焚烧处理能力达到10460吨/日,位居行业前列。

2017年,公司共处理生活垃圾366万吨,与2016年同期相比增长了16%;实现上网电量为10.08亿度,相比2016年同期相比增长了31%,运营能力稳步提升。

项目储备丰富,进军危废处理领域

项目拓展建设有序进行,储备丰富。2017年,公司新签约通州二期,永嘉二期,山西宜君和江西丰城生活垃圾焚烧发电项目,新增生活垃圾处理能力4250吨/日。2017年12月14日,公司与独立第三方签订股权转让协议,收购辽宁绿益(葫芦岛)危废处理项目80%的股权,正式进军危废处理领域。

在建项目进展顺利,密云、汕头、章丘、博白项目陆续开工。2017年,公司共有7个项目在建设工,项目建设进展顺利,句容、宁河秸秆、蚌埠项目分别于2017年4月、10月和11月转入试运行。

在建项目中,宁河生物质已完成施工总量的56%;通州项目完成施工总量的74%;密云项目完成施工总量的52%;汕头项目完成施工总量的11%;章丘、博白项目开始施工;宜春、红安等项目筹建工作稳步推进。项目储备丰富,支持未来2-3年运营收入增长。

中标广东惠阳二期项目,为公司最大项目。2018年1月25日,公司确定为广东省惠阳环境园生活垃圾焚烧二期项目的中标人,项目采用BOT模式,特许经营期为29年(含建设期2年),日处理生活垃圾3400吨。

项目计划分两阶段建设,其中第一阶段建设规模为1700吨/日,第二阶段建设规模为1700吨/日,暂定投资额为人民币17.9亿元。新中标二期项目连同已经运营的惠阳环境园生活垃圾焚烧发电项目一期,总处理规模达4600吨/日,为公司目前最大项目,跻身国内垃圾焚烧发电项目前列。

盈利预测

盈利预测基本假设:公司各项目稳步推进,18年有新项目中标且上网电价保持不变。

根据以上假设,广发证券预计公司2018-2019年EPS分别为人民币0.246元和0.298元,2018年3月12日,绿色动力环保收盘价为4.39港元,对应市盈率分别为14.4X和11.9X,维持“买入”评级。

风险提示

1.项目进度低于预期;

2.垃圾供给不足;行业竞争加剧导致垃圾处理费降低;

3.税收、补贴等优惠政策变化。(编辑:胡敏)