本文来自于广发证券海外的研报《【广发海外】中国光大国际(00257)净利润增长26%,建造服务驱动成长》,作者为韩玲。

核心观点

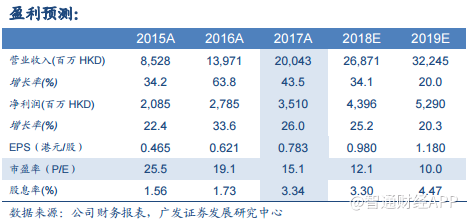

净利润同比增长26%,小幅低于预期

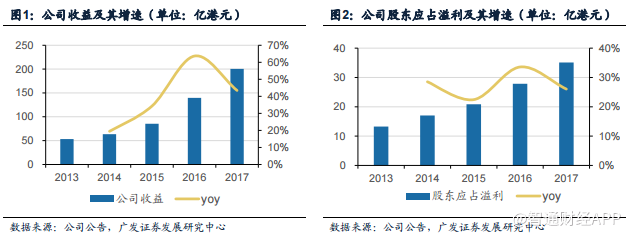

2017年,公司实现收益港币200.43亿元(+43.5% YoY),主要由于建造服务同比增长47.3%以及运营服务同比增长45.4%;公司实现股东应占盈利港币35.1亿元(+26% YoY),股东应占溢利增速慢于收入增速主要是由于毛利率下降2.4个百分点至35.6%以及财务费用同比增长46.7%。

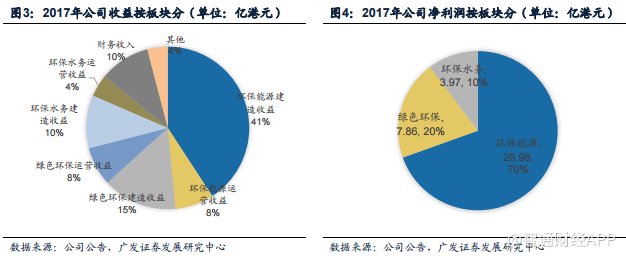

分业务来看,环保能源实现收益港币110.6亿元(+42.1% YoY),主要由于年内多项工程建设(包括南京项目二期和杭州项目)以及运营服务收益同比增加55.3%;环保水务实现收益港币 35.92亿元(+44% YoY),主要由于镇江海绵城市以及多个提标改造工程;绿色环保实现收益港币45.8亿元(+51.4% YoY),主要由于生物质项目高速增长。

在手项目储备丰富,未来业绩较快增长

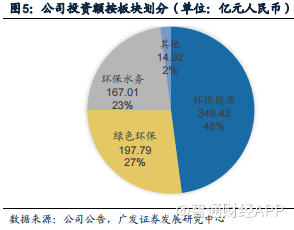

2017年,公司共获得54个新项目,并签署3个项目补充协议,建成项目45个(其中37个投运),并新开工项目40个。截至2017年12月31日,公司在建及筹建项目投资额约人民币364.17亿元,与已竣工项目总投资额相当,项目储备丰富,支持业绩较快增长。我们预计未来2-3年,建造服务收入仍是公司主要的收入来源。

盈利预测与投资评级

盈利预测基本假设:我们假设公司各板块业务拓展建造稳步推进,绿色环保业务持续高景气,建造服务带动未来运营收益较快增长。根据以上假设,我们预计公司2018-2019年EPS分别为港元0.98元和1.18元,2018年3月6日,中国光大国际(00257)收盘价为11.84港元,对应市盈率分别为12.1X和10.0X,维持“买入”评级。

风险提示:项目进度低于预期;垃圾、生物质原材料供给不足;行业竞争加剧,处理费降低;税收、补贴等优惠政策变化。

净利润同比增长26%,小幅低于预期

2017年,中国光大国际实现收益港币200.43亿元,同比增长43.5%,主要由于建造服务同比增长47.3%以及运营服务同比增长45.4%;公司实现股东应占盈利港币35.1亿元,同比增长26%,股东应占溢利增速慢于收入增速主要是由于毛利率下降2.4个百分点至35.6%以及财务费用同比增长46.7%。公司派发末期股息每股12港仙,全年股息每股24港仙,同比增长17.1%。

分业务来看,公司环保能源板块实现收益港币110.6亿元,同比增长42.1%,主要由于建造服务收益同比增长41.5%(年内多项工程建设,包括南京项目二期和杭州项目)以及运营服务收益同比增加55.3%;环保水务板块实现收入港币35.92亿元,同比增长44%,主要由于建造服务收益同比增加86.2%(年内镇江海绵城市以及多个提标改造工程);绿色环保板块实现收入港币45.8亿元,同比增长51.4%,主要由于建造服务收益同比增长42.4%以及运营服务收益同比增长69.1%(年内生物质项目高速增长)。

在手项目储备丰富,业绩较快增长

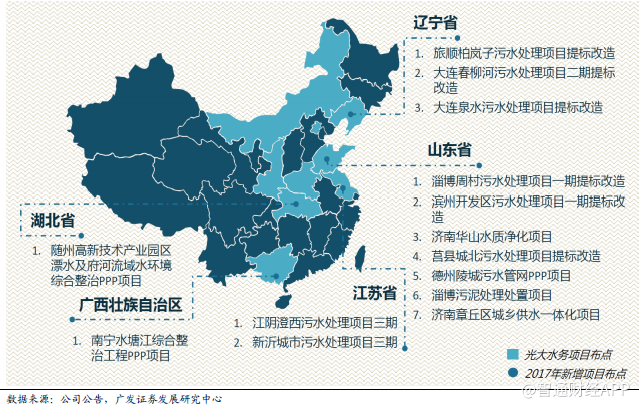

一、公司新获得项目总量以及投资额创历史新高,环保项目空间布局快速发展。2017年,公司共获得54个新项目,包括20个环保能源项目、14个环保水务项目、19 个绿色环保项目以及常州装备制造扩建项目,并签署3个项目补充协议,总投资额达 到人民币197.22亿元,业务范围延伸至国内18个省(直辖市)以及德国、波兰和越 南。

二、在建、筹建项目数量众多支持业绩较快增长。2017年,公司建成项目45个(其中37个投运),并新开工项目40个。截至2017年12月31日,公司在建及筹建项目投资额约人民币364.17亿元,与已竣工项目总投资额相当,项目储备丰富。我们预计未来2-3年,建造服务收入仍是公司主要的收入来源。

环保能源:运营能力稳步提升,项目拓展建设有序进行

一、运营能力稳步提升,带动运营服务收入收益上升。

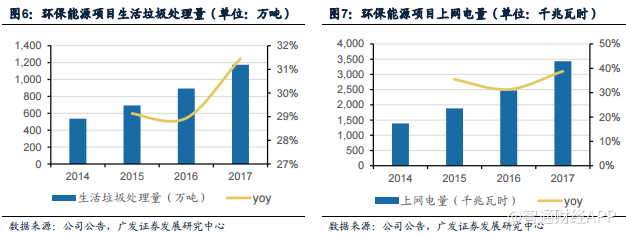

截至2017年底,公司共有75个垃圾发电项目,2个沼气发电项目,3个污泥处理处置项目及6个餐厨垃圾处理项目,总设计规模年处理生活垃圾量2411万吨,年上网电量7,551,890兆瓦时,为亚洲最大的垃圾发电投资运营商。年内,公司环保能源项目共处理生活垃圾1174.3万吨,相比2016年增加了31.5%,提供上网电量共3,432,697兆瓦时,相比2016年增加了38.8%。运营能力稳步提升,带动运营服务收益上升。

二、项目拓展建设有序进行。

2017年,公司共取得14个垃圾发电项目和2个垃圾发 电项目调增规模的补充协议、4个餐厨垃圾处理项目及2个污泥处理处置项目,总投资额约80亿人民币。项目建设有序推进,年内,公司共有17个垃圾发电项目及2个餐厨垃圾处理项目建成投运。其中作为南京重要民生工程的南京垃圾发电项目成为公司目前处理规模最大的运营垃圾发电项目,项目二期设计规模为日处理生活垃圾2000吨,于17年3月建成投产,结合项目一期2000吨/日的处理规模,南京项目的总设计规模日处理生活垃圾4000吨。

绿色环保:生物质项目业绩快速增长,危废业务向综合服务商转型

一、生物质综合利用项目业绩快速增长,一体化模式初显成效。

截至2017年底,公司共拥有44个生物质综合利用项目。2017年,公司运营中的15个生物质综合利用项目提供上网电量13.93亿千瓦时(+125% YoY),处理生物质原材料168.47万吨(+131% YoY),处理生活垃圾24.92万吨(+239% YoY)。年内,公司生物质投运项目年化利用小时数接近8000小时,5月底,全国首例一次建成的城乡一体化项目——灵璧项目建成投运,通过降本增效开拓农村蓝海市场,形成了良好的示范效应。2017年12月,萧县和凤阳一体化项目相继投运。2018年1-2月,绵竹一体化项目建成投运。

二、危废处置项目量价齐升。新区域拓展获突破。

截至2017年底,公司共有危废处置项目29个,其中运营项目8个,涉及总投资额53.4亿元人民币,总设计处理能力达约67.4万吨/年。项目处置单价稳中有升,相比16年上升超10%。2018年2月,公司新签约浙江丽水工业固废综合处置项目,实现浙江省项目零的突破。目前,公司的危废处置项目主要为焚烧和填埋项目,未来将向综合利用和一般工业固废处置方向拓展,延伸产业链以成为工业园区或化工园区固废管理及处置的综合服务商。

环保水务:建造运营齐增长,成立合资公司技术研发获突破

一、建造运营齐增长,业务范围广泛。

截至2017年底,公司拥有65个运营的生活污 水处理项目和工业污水处理项目,5个建成完工的生活污水处理项目,设计污水处理规模大383.5万立方米。2017年,公司水务项目共处理污水118762万立方米,相比2016年上升了3%。年内,公司共有11个项目开工建设,14个项目建成完工,创下历史新高。多个水务项目获批水价上调,幅度在8-86%不等,同时获得多个省市的 补贴,共获批专项补贴资金约4,970万元人民币。

截止2017年底,水务业务共有94个项目,包括77个生活污水处理项目(含1个污水管网项目),3个工业污水处理项目,4个水环境治理项目,1个供水项目,5个中水回用项目,2个污水源热泵项目以及2个污泥处理处置项目,遍及全国9个省及直辖市,水处理规模逾500万立方米/日。其中,2017年取得新项目14个,涉及总投资约人民币60.81亿元,业务范畴拓展至供水、独立管网等新领域。并结合政府高度重视水环境治理的政策契机,针对黑臭水体、海绵城市等领域,巩固水务项目PPP模式上的优势。

二、技术研发获突破,成立德国合资公司搭建海外业务渠道。

2017年,公司共获得21项专利授权,总计拥有58项水务技术专利,还有多项专利申请处于审核阶段。集团在南京成立水务技术公司,形成水环境、水处理、等相关专业技术管理人才的引 进。同时实现一系列关键性技术突破,包括:生物除臭系统、污泥低温干化、曝气生物滤池、高效沉淀池、臭氧催化氧化、雨水处理等系统的研究;其中部分技术已经成功应用于现有的项目,也大幅提升工程项目的技术水平和运营效率。

近日光大水务通过旗下全资子公司卓越国际有限公司与德国环保企业RBH Reinhold Brenner Holding GmbH在德国成立合资公司E+BUmwelttechnikGmbH,合资公司业务涵盖:水务领域的研发、工程服务、技术转让、设备销售及采购、安 装和运行;环境工程的工程、采购、建设(EPC)承包商;以及环境服务业务拓展。合资公司将作为水务项目的重要技术研发、转化和成果输出平台,助力公司搭建海 外业务渠道。

盈利预测

盈利预测基本假设:我们预计公司各板块业务拓展建造稳步推进,绿色环保业务持续高景气,建造服务带动未来运营收益较快增长。根据以上假设,我们预计公司2018-2019年EPS分别为港元0.98元和1.18元,2018年3月6日,中国光大国际(00257)收盘价为11.84港元,对应市盈率分别为12.1X和10.0X,维持“买入”评级。

风险提示

1.项目进度低于预期,水务PPP项目落地不及预期;

2.垃圾、生物质原材料供给不足;行业竞争加剧,生物质原材料价格波动,垃圾及危废处理费降低;垃圾发电、生物质上网电价政策调整;

3.税收、补贴等优惠政策变化。(编辑:张鹏艳)