东方海外国际(00316)作为2017年异常抢眼的航运风云标的,终于在2018年3月12日交出了大幅扭亏为盈的业绩答卷,但似乎并没有为公司股价带来过多的波动,毕竟此前中远海控(01919)收购事件直接将东方海外预期一次性打到位了,更何况现阶段集运行业的各项数据均不乐观,因此公司股价毫无起色的现状也就不难理解了。

正值市场对集运一致低预期的现在,再想让东方海外给投资者来顿大餐似乎有些困难,然而面临集运或将迎来变化的4月份节点,通过打预期差来搞个小甜点的机会或许还是有的。

行情来源:富途证券

双轮驱动带来东方海外业绩大幅扭亏

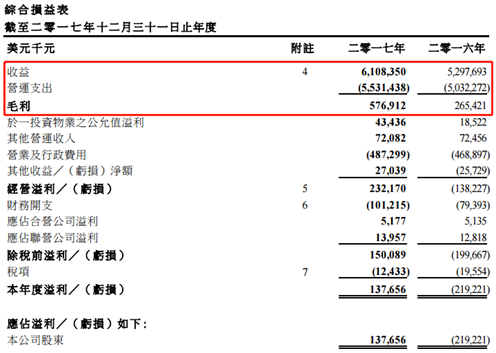

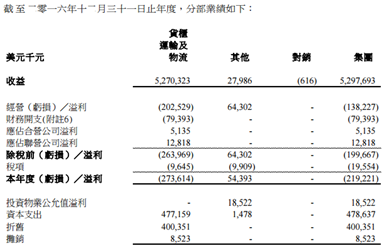

2018年3月12日,东方海外国际发布业绩公告称,公司于2017年全年实现近61.08亿美元营收,同比增长15.3%;其中毛利大幅增长117%至5.77亿美元,毛利率提升4.43个百分点至9.44%,经营溢利由2016年同期亏损1.38亿美元转为盈利2.32亿美元。公司最终录得股东应占溢利1.38亿美元,相较去年同期2.19亿美元的亏损而言,算是大幅扭亏为盈了,但公司并没有派息计划。

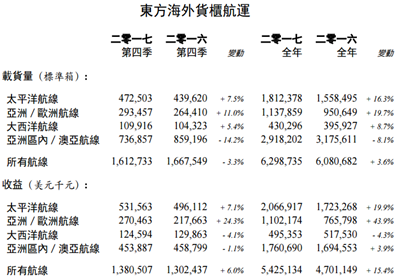

公司业绩大幅改善主因来自货柜主业,但其他收益同样有不小贡献。智通财经APP了解到,受益于欧洲及美国航线取得可观增长,东方海外2017年全年总货运量较去年同期增加3.6%,其中又以分别上升16.3%、19.7%的太平洋和亚欧航线则最为抢眼,所有航线收益同比增加15.4%至54.25亿美元,其中运载力增加5.1%,虽然整体运载率下跌1.2%,但每个标准箱的整体平均收益较去年同期大涨11.4%。

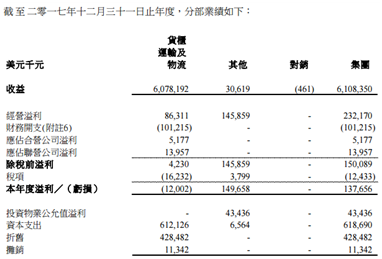

因此营收占比高达99%以上的货柜运输及物流业务,营收同比增长15.33%至60.78亿美元,业务经营溢利由2016年亏损2.03亿美元转为盈利8631万美元,虽然该业务最终年度溢利依旧亏损1200万美元,但同比近2.6亿美元的亏损缩窄,为东方海外国际奠定了大幅扭亏的牢固基础。

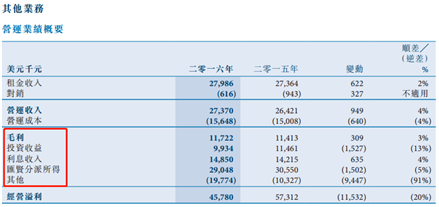

而“其他”一栏的溢利增长也为公司业绩改善作出了较大贡献。首先智通财经APP在这里要作个小小提示,部分小伙伴或许会对分部业绩“其他”部分中,近3062万美元营收和1.46亿经营溢利有些疑问。

其实公司除了货柜运输及物流业务外,还有小部分投资物业的租金收入,因此3062万营收确实是来自这部分业务,但是公司记录其他栏目的经营溢利时,将投资收益、利息收入等等其他收益全部并入该栏目了,这部分细分可在公司2016年年报中可以找到对应数据。

因此出现了“其他”经营溢利“大于”营收的情况,再加上公司旗下的“华尔街广场”在2017年年底估值为2.7亿美元,公允值溢利净额达到了4340万美元,因此该部分年度溢利大幅增长175%至了1.5亿美元。

受益于这两方面的盈利改善,公司最终实现近1.38亿美元的年度溢利,实现了大幅度扭亏为盈。

虽然东方海外刚刚经历了大幅扭亏的一年,但是根据报告中对于航运未来展望的部分,以及无进一步订购新船的计划来看,公司对于行业2018年的预期并不高。

其实不光东方海外国际,面对现阶段疲软的行业数据来看,集运低预期已经是市场较为一致的看法,但是是否意味着该领域短期内一点机会都没有呢?答案或是“不一定”。

集运正迎预期改善关键节点

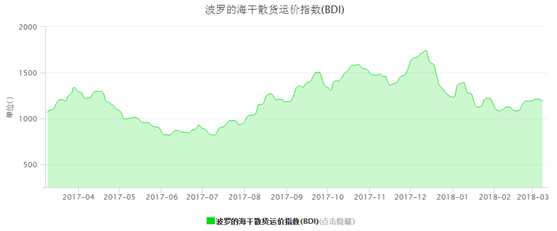

对于2018年的航运领域来说,其实仍是以干散货运为主要看点。智通财经APP了解到,供给增速收缩是2018年干散的主逻辑,从产业链上看,矿山钢厂盈利状况良好,运费议价空间加大,大宗商品复苏有望继续向航运传导。

短期看到的是BDI指数回升态势延续,春节后伴随钢铁限产政策结束,工厂、基建陆续开工,BDI或将开启新一轮上涨。目前业内专业人士给出2月至4月FFA市场隐含的远期BDI数值,分别为1118点,1331点,1482点。

如从中长期角度看,行业主要企业的资产负债表并没有修复,短期还无融资扩产能的能力,高油价则进一步抑制了船舶提速的空间,低速航行常态化或将持续,供给增速继续受限,因此干散货航运复苏确定性是较强的。

目前集运正处在市场一致低预期的状态下。智通财经APP了解到,目前SCFI指数持续下滑,从欧线情况来看,市场运输需求恢复程度较低,虽然市场有较大规模的运力停航计划,但由于运力基数较大,货量缺口明显,部分航班舱位利用率跌至八成以下。同时,出于运力恢复速度将快于需求恢复速度的预期,多家航商看淡近期市场表现,并主动下调运价以加强揽货力度,目前市场订舱运价在普遍下跌。

美线市场行情,则是节前囤积货源已基本消化完毕,但受工厂复工进度缓慢拖累,市场新增运输需求严重不足。即使运力方面仍有大面积停航措施,部分航商的停航力度达到3成以上,但仍未能阻止供需关系恶化,美西、美东航线多数航班舱位利用率已分别跌至七成和八成以下。目前航商间竞相调价,市场订舱运价仍在下跌。

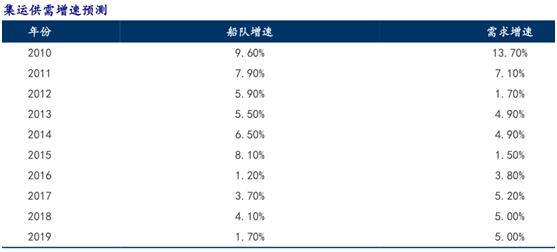

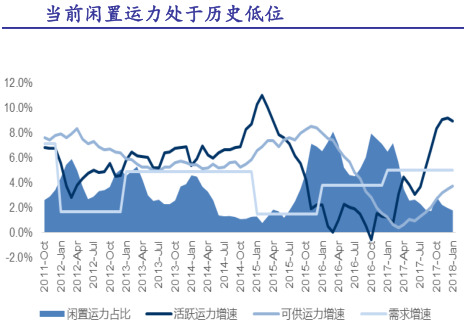

但是不得不说,集运也正迎来盈利改善的关键节点。智通财经APP了解到,根据克拉克森预计2018年需求增速5%,运力增速4.1%来看,其实集运行业的供需格局是正在逐步改善的,并且1月份0.9%的闲置运力占比,刚刚创出近36月新低,因此闲置运力释放的风险将会非常小。

再加上节后本就属于集运的特殊时期,运价波动较大,同时考虑到四月是航商签订长期协议的重要时期,各航商有维护运价的诉求。

因此整体来看,现阶段的集运确实到了市场一致预期的低点,但是综合考虑到行业风险减小,以及旺季来临带动运价提升,集运或许会伴随着预期提升和盈利改善,为投资者带来一丝惊喜。

(文/江松华)