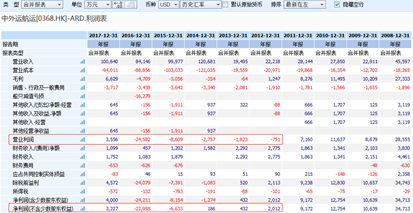

中外运航运(00368)大幅扭亏业绩发布后的股价走势,着实是吓了投资者一跳。智通财经APP了解到,3月8日晚间,中外运航运发布业绩公告称,公司于2017年年度实现营收10.06亿美元,同比增长19.6%,实现经营利润3556万美元,相比于2016年同期2.46亿经营亏损而言有大幅改善,最终实现股东应占溢利3227万美元,与去年同期取得亏损2.3亿美元相比,实现大幅度的扭亏为盈,并将有每股0.38美仙的派息计划。

然而中外运航运这份2012年以来首份经营利润为正的业绩答卷,似乎并未给股价走势带来好运。3月9日,公司股价经历平价开盘后一路下行,最大跌幅一度达到-9%,好在最终收回至-2.92%,当日2441万股成交量和5557万港元成交量,也较前一交易日放大3倍之多。

一阵胆战心惊过后,还是来看看中外运航运这份业绩答卷中有些什么样的信息吧。

行情来源:富途证券

苦等六年,中外运终迎经营利润转正

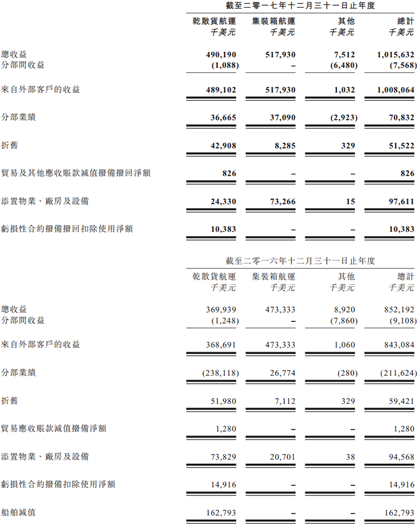

航运回暖使中外运航运业绩得到大幅增长,其中干散货又是盈利改善最大推动力。公司表示,受益于2017年国际贸易有所回暖,大宗商品价格上涨,海运需求得到提振,同一时刻,运力供应增速相对缓慢,因此供需关系持续改善,干散货和集装箱航运市场展现出较好的复苏势头,逐步走出处于历史低位的2016年。

智通财经APP了解到,2017年反映干散货航运市场景气度的BDI(波罗的海干散货运价)指数平均值为1145点,相比于历史最低平均水平的2016年大幅上升70%,再加上该业务2016年进行了进1.63亿美元的减值拨备,因此在公司未有任何减值拨备的2017年,干散货业务盈利能力得到了大幅的提升。

数据显示,虽然2017年4170万吨的干散货业务量和2.9亿美元的运费收入增长较小,但干散货船日均租金费率/期租租约对等费率同比上升60.4%至10458美元的基础上,租金收入同比大幅增长114%至2亿美元,最终实现该业务营收32.7%的总增长。

再刨去2016年1.63亿的船舶减值,干散货分部业绩从2016年亏损2.38亿美元变为盈利3667万美元,为中外运航运扭亏奠定了最牢固的基础。

再加上受益于运载量同比增长14.45%至100.6万个标准箱,集装箱航运业务实现9.4%的营收增长和38.5%的分部业绩增长,使得公司终于迎来了2012年以来首次经营利润转正。

虽然中外运航运这份业绩答卷,似乎并没有引起市场资金的共鸣,但是不得不说,2018年的干散货运或将继续为公司带来业绩改善,为市场带来惊喜。

干散货业务仍是公司未来主要看点

2018年的航运,或许仍是以干散货运为主要看点。智通财经APP了解到,供给增速收缩是2018年干散的主逻辑,从产业链上看,矿山钢厂盈利状况良好,运费议价空间加大,大宗商品复苏有望继续向航运传导。

短期看到的是BDI 指数回升态势延续,春节后伴随钢铁限产政策结束,工厂、基建陆续开工,BDI 或将开启新一轮上涨。目前业内专业人士给出2月至4月FFA市场隐含的远期BDI数值,分别为1118点,1331点,1482点。

如从中长期角度看,行业主要企业的资产负债表并没有修复,短期还无融资扩产能的能力,高油价则进一步抑制了船舶提速的空间,低速航行常态化或将持续,供给增速继续受限,因此干散货航运复苏确定性是较强的。

集运方面或许在市场一致低预期状态下,可能会带来一丝惊喜。智通财经APP了解到,目前SCFI指数持续下滑,从欧线情况来看,市场运输需求恢复程度较低,虽然市场有较大规模的运力停航计划,但由于运力基数较大,货量缺口明显,部分航班舱位利用率跌至八成以下。同时,出于运力恢复速度将快于需求恢复速度的预期,多家航商看淡近期市场表现,并主动下调运价以加强揽货力度,目前市场订舱运价在普遍下跌。

美线市场行情,则是节前囤积货源已基本消化完毕,但受工厂复工进度缓慢拖累,市场新增运输需求严重不足。即使运力方面仍有大面积停航措施,部分航商的停航力度达到3成以上,但仍未能阻止供需关系恶化,美西、美东航线多数航班舱位利用率已分别跌至七成和八成以下。目前航商间竞相调价,市场订舱运价仍在下跌。

现阶段已经到了市场一致预期的低点,同时意味着渡过这段时期的集运,如果主力航线运价4月开启反弹,集运预期提升叠加盈利改善,或许会带来一丝惊喜。

这样来看的话,中外运航运股价下跌后立即强势回升就可以理解了,目前公司仍有一定的关注价值。(文/江松华)