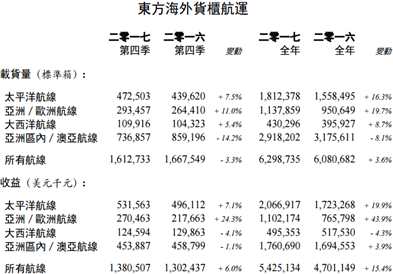

近日,东方海外国际(00316)公布货运数据称,公司2017年全年总货运量较去年同期增加3.6%,总收益同比增加15.4%至54.25亿美元,其中运载力增加5.1%,虽然整体运载率下跌1.2%,但每个标准箱的整体平均收益较去年同期大涨11.4%。

说起2017年的东方海外,理应算是热门航运板块中最抢眼的企业了,整个行业从业绩巨亏的状态转向回暖黄金期,不少投资者也在这波涨势中有所斩获,其中东方海外以其受益性最为直接,业绩逐步验证以及高价被收购事件大幅拉升股价事件的身姿,尽显2017风云牛股属性。

航运运价走出底部叠加供需格局改善,行业回暖态势初现

航运主要分为两类:

(1)集运,主要用集装箱对产成品进行运输,远东至欧洲、远东至美国是最重要的两大干线;

(2)干散货运,主要对粮食、矿砂和煤炭之类的散装货进行运输。

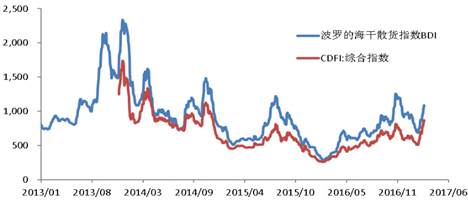

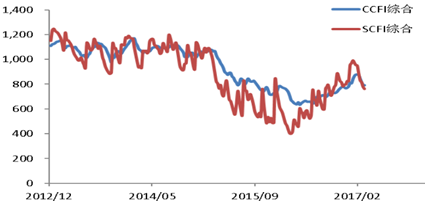

2017年年初,航运运价正走出底部,回升态势初步显现。智通财经APP了解到,干散货重要运价指数BDI和CDFI,与集运重要运价指数CCFI和SCFI在2016年上半年纷纷创下历史低点后纷纷走出谷底,呈现上升态势。

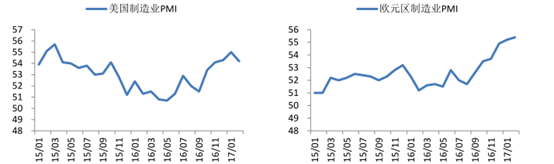

那时航运价格已经有供需格局改善在支撑。从航运需求端来看的话,受益于两大干线涉及主要地区的美国与欧洲,2016年下半年以来的制造PMI持续向上,集运需求前景乐观。同时,韩国作为全球贸易风向标,其出口数据持续向好,并且中国出口也出现回暖迹象,集运需求端表现良好。

干散货运方面,则受到中国铁矿石、煤炭进口的影响,需求十分旺盛。2016年中国铁矿石、煤炭累计进口增速持续向上,2017年前2个月铁矿石进口同比增长13%,同比提升7个百分点,煤炭进口同比增长48%,同比提升58个百分点,干散货运需求十分充足。

同一时刻,供给增速远低于预期,运力出清势在必行。由于2016年交船量低于预期,拆船量却高于预期,使得集运运力实际供给远低于预期。因此2016年全年交船只有93万TEU,但是拆船却高达65万TEU,直接导致全年供给实际增长仅1.5%,远低于年初预测的4.6%。

2017年年初数据显示,供给增长仍旧是不乐观的。1-2月的拆船量达到16.5万TEU,按照此速度计算,全年可拆近100万TEU;而同一时刻,马士基2月份还宣布会有12.6万TEU运力的推迟交付,这使得2017年运力供给增长可能再一次低于预期。

再加上会加速老旧船舶拆解的压载水公执行,航运运力将进一步减少。2016年9月8日,《压载水公约》正式生效,其规定,所有受影响的船舶要求在2020年前安装压载水处理系统。这一规定,直接使经营成本高、竞争力弱的老龄船面临拆解,面对目前运价水平,昂贵的压载水处理设备,以及拆解后高额的现金收入,老龄船拆解的可能性较大。

而老旧船舶占总运力比重并不低,根据当时数据可知15-20年的集运、干散货船占总运力分别为9.4%、7%;20年以上的则为3.9%、7%。因此,公约导致的运力出清,对总运力的影响并不小。

除此之外,行业集中度的大幅提高,还将有利于控制运力和保障运价。2015年底,全球主要的集运公司迎来了重组潮,并形成新三大集运联盟。若重组全部完成,市场将由16大集运公司变为9家。市场结构大幅改善。欧线、美线作为主要盈利来源,行业前10的占比能达到98%、94%,在控制运力、保障运价方面有很大优势。

此背景下,航运回暖态势已经初步显现,且有较强的中长期支撑。作为目前全球运力排名第七,且是全球最具规模的国际综合集装箱运输、物流及码头公司之一,还兼具业界应用资讯科技及电子商贸处理整个货物运输过程的东方海外国际,在综合指标对比中脱颖而出,并且其股价还因历史业绩问题出现了黄金坑位。

市场情绪砸出介入良机,后续业绩持续验证逻辑

业绩盈转亏引发恐慌,市场情绪下股价出现介入良机。东方海外国际在3月13日公布2016年全年业绩称,受累于运载力过剩、油价回升以及运费下降等原因,导致公司在运载货量上升9.1%情况下,收益下降了9.9%。

公司全年营收近52.98亿美元(单位下同),同比下降11%;毛利2.65亿,同比下降61.59%,毛利率由11.61%下降至5.01%;而股东应占溢利由2015年盈利2.84亿,转为亏损2.19亿。受此影响,公司股价随后出现了较大幅度调整,然而这正是市场情绪砸出来的黄金坑。

基于对航运行业整体回暖态势的认可,智通财经APP表示当时应是介入的好时机,随后的季度数据证实行业大逻辑并没有错。

行情来源:富途证券

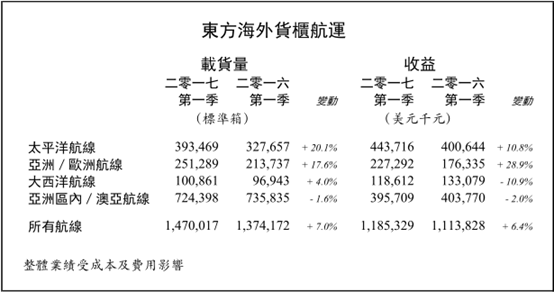

公司一季度数据乐观,传统航线优势明显。之后迎来的是一季度数据披露,公司期间载货量同比上涨7%至39.3万标准箱,收益达到4.43亿美元,同比增长6.4%,其中太平洋航线与亚洲/欧洲航线的增长贡献,是载货量和收益的上升主要原因。

数据显示,太平洋航线载货量增长20%,收益也相应增长了10.8%,而主力军亚洲/欧洲航线,载货量同比增长17.6%,收益更是增长高达28.9%,货运单价显著提升。

此时的东方海外已经打破回调态势,重新开启上涨模式,之后还将迎来利好刺激。

东方海外国际被行业大佬看中,被收购预期继续刺激着市场。6月21日,据外媒引述消息指,中国远洋海运集团正在进行磋商,拟以至少40亿美元收购东方海外旗下东方海外货柜,最快可能在7月份达成协议。

至此,公司股价自前期回调底点已经上涨近50%,尤其在收购消息出来的两个交易日内,更是连续放量突破了2年前和4年前的高点。

但综合行业回暖大逻辑还在持续,并且东方海外中期业绩即将披露,另外还有收购预期的加持,即使公司股价已经有较大幅度上涨,智通财经APP依旧建议保留部分仓位等待后续的惊喜,而公司后续的表现并没有让投资者们失望。

收购落地激发东方海外暴涨,股价已基本到位

收购消息正式落地,东方海外迎来股价暴涨。智通财经APP了解到,中远海控于7月9日宣布以每股78.67港币的价格,约合492亿港币收购东方海外国际,至此,东方海外正式并入世界前三大集运班轮企业。公司股价于消息后的第一个交易日冲涨到25%的最高点,最终收涨至20%,正式跨入70港元平台。

此后东方海外继续发布2017年上半年业绩公告称,公司实现5361万美元的净利润,相比2016年上半年亏损5666万美元而言大幅扭亏,主要得益于公司在营收增长13%的基础上,毛利实现了近72%的增长,毛利率大幅提高也证实了公司的盈利能力好转趋势。

但由于此前受溢价收购刺激,智通财经APP提示股价已较大程度体现了预期值,此后公司股价也在70-80港元的区间内稳定运行。

至此,作为2017年最抢眼航运股的东方海外国际,其三个月左右时间股价强势翻倍的故事也就完美落幕了。(文/江松华)