本文来自于“矿业汇”微信公众号。

一、钴:有色金属“精神领袖”

钴的物理、化学性质决定了它是生产耐热合金、硬质合金、防腐合金、磁性合金和各种钴盐的重要原料。

钴基合金或含钴合金钢用作燃汽轮机的叶片、叶轮、导管、喷气发动机、火箭发动机、导弹的部件和化工设备中各种高负荷的耐热部件以及原子能工业的重要金属材料。

1、“妖”钴席卷市场

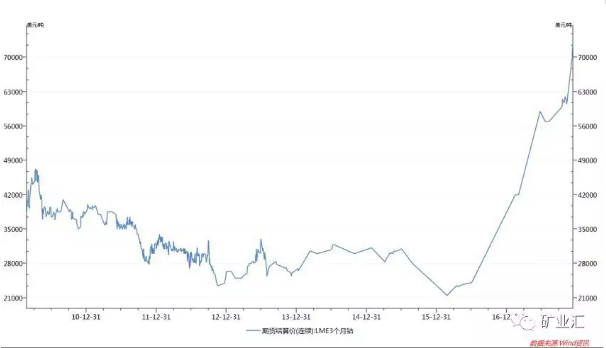

生意社数据监测显示,今年春节后钴价一涨再涨,金属钴2月底价格涨至60.5万元/吨,刷新了2011年9月至今的新高。

近期国内金属钴价格再度上扬,主要厂家报价均价为62.75万元/吨,相比去年同期上涨近六成。

2、涨价将成为常态

相关研究员透露,钴价之所以疯狂,一是供给面上,全球供应量有逾半数来自非洲中部的刚果民主共和国,该国产量面临瓶颈加上政局动荡,影响了钴资源供给。

二是从全球未来新能源汽车产业发展的角度,钴的需求前景十分乐观,有预计2018年钴或将出现超过1200吨的缺口,后续缺口或将持续扩大。

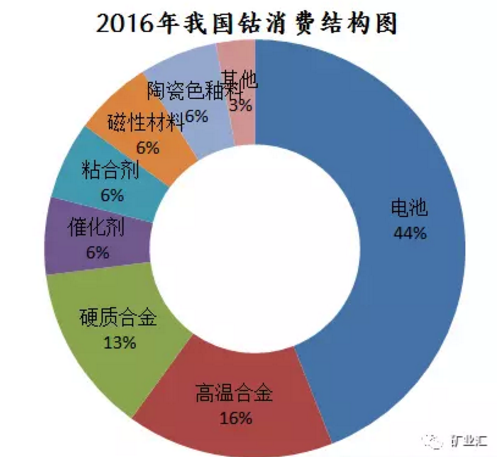

三是需求面上,我国钴消费构成中,电池消费占比78%,主要应用于手机、照相机、电脑等电子产品以及新能源汽车电池材料。随着世界尤其中国新能源汽车消费增长迅速,带动钴消费的持续增长。

最近关于苹果公司的动态报告再为上涨的钴价添一把火。苹果公司现在只能够依靠其他电池制造商来保证自己的锂电池供应,但现在钴矿作为锂电池的重要原料正处于短缺之中,为保障自己的电池供给,苹果公司正在和矿场公司谈判,双方可能会对一笔高达数千吨、时间长达5年的钴矿供应合同达成一致。

3、全球矿企蠢蠢欲动

就上市公司公司而言,鹏欣资源目前一条年产7000吨金属量钴矿生产线在建,预计今年3季度钴矿生产线就能出产品。

软控股份同时公告,与eCobalt Solutions Inc.公司(简称“eCobalt”)签署了协议,eCobalt同意将每年钴矿产开采量的50%以上由软控股份包销。

寒锐钴业拟投资2.16亿美元建设5000吨氢氧化钴项目。

从国际市场来看,在日前召开的第27届年度全球金属和矿业大会上,有黄金生产商宣布“改行”,重启加拿大境内长期封存的钴矿开发。

二、铜——预计涨至五年高位

铜,是与人类关系非常密切的有色金属,被广泛地应用于电气、轻工、机械制造、建筑工业、国防工业等领域,在中国有色金属材料的消费中仅次于铝。

1、资源分布

根据美国资源调查局2015年数据显示,全球铜储量共约为7亿吨。

其中包括:智利2.09亿吨,澳大利亚0.93亿吨,秘鲁0.68亿吨,美国0.35亿吨,墨西哥0.38亿吨,中国0.3亿吨,俄罗斯0.3亿吨,印度尼西亚0.25亿吨,波兰0.26亿吨,赞比亚0.2亿吨,刚果(金沙萨)0.2亿吨,加拿大0.11亿吨,哈萨克斯坦0.06亿吨,其他国家0.9亿吨。

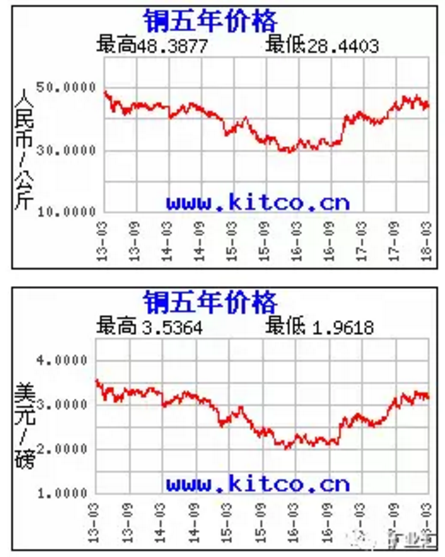

2、价格趋势

百川资讯最新报价数据显示,22日阴极铜( CCC-P 金川)、平水铜(中条山 大江)、升水铜(贵冶金豚 CCC-P)价格均较节前上涨600元/吨。2018年期铜均价在每吨7405美元。

矿业巨头必和必拓近期持续发布观点认为,铜将是电动汽车和新能源发电等行业发展的最大受益者。必和必拓将斥资25亿美元继续延长在南美国家铜矿的生命周期以及探索新矿。

面对铜价的上涨,摩根大通最新从看跌铜价的立场转向看涨,预计到今年第四季度,铜价将上涨至每吨7700美元,达5年来高位。

太平洋证券最新研报发表观点认为,智利铜产量下降0.9%至550万吨,且是2015年以来连续数年下降。南方铜业预计2018全球精炼铜供应端增速可能仅为1%,铜市场供应短缺或持续。进一步刺激铜价格提升。

三、锌价疯长

世界上锌的全部消费中大约有一半用于镀锌,约10%用于黄铜和青铜,不到10%用于锌基合金,约7.5%用于化学制品,约13%用于制造干电池,以锌饼、锌板形式出现。

1、锌价涨势如虹

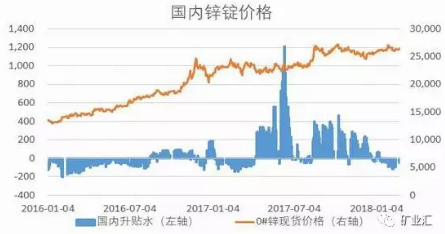

从2017年全年来看,锌价成为有色中的领跑王,沪锌主力由年初的21165元/吨涨至年底25735元/吨,年涨幅高达22%,年内摸高26935元/吨,触及10年来高位。

相比于国内而言,外盘金属走势则更为疯狂。最近一个月,在美元走弱提振及供需面影响下,伦锌涨势如虹。

上周五(1月5日)LME 3月期锌(25310, -135.00, -0.53%)价格最高升至3380美元/吨,再度刷新2007年8月以来峰值。沪锌也在伦锌的带动下走强,最高至26140元/吨,为去年11月以来新高。

2、疯长背后:全球供应不足

业内认识指出,全球锌市供应不足依然是支撑锌价处于高位的主要原因。

据了解,截至2017年底,全球锌市供应缺口仍在扩大,未有缩窄迹象,11月份我国锌产量虽大幅回升,但国外产量增幅不足,且修复缺口需要很长一段时间,短中期供应面依然短缺。

此外,2018年一季度逢国内春节假期,开工率低,二季度是国内锌市旺季,利好锌价,国外方面锌矿及冶炼厂亦未出现大量增产计划。

专家评价:“锌锭的基本面还是有色品种里比较好的,在宏观环境比较乐观或者一些政策影响不是很大的情况下,锌锭在2018年依旧是多头配置较好的品种。”

四、高处“不觉寒”镍价强势依旧

镍是银白色金属,具有磁性和良好的可塑性。有好的耐腐蚀性,镍近似银白色、硬而有延展性并具有铁磁性的金属元素,它能够高度磨光和抗腐蚀。主要用于合金(如镍钢和镍银)及用作催化剂(如兰尼镍,尤指用作氢化的催化剂)。

1、全球镍生产

2016年全球镍产量194.43万吨,同比减少0.09%。其中,产量前5位的生产国依次是中国、俄罗斯、日本、加拿大和澳大利亚,上述5个国家2016年产量与2015年同比都出现一定程度的小幅下降。2016年中国镍产量57.35万吨,同比下降3.02%。

2012-2016年全球及前5个国家镍产量(单位:千吨)

2、库存紧张 硫化矿资源紧俏

目前,全世界的镍消费量仅次于铜、铝、铅、锌,居有色金属第五位。2016年全球镍消费量为200.77万吨,同比增加6.93%,与全球产量194.43万吨相比,处于略微短缺的格局。镍行业发展蕴藏着巨大的潜力。

据悉,去年我国不锈钢行业总计消耗镍金属117万吨,其中原生镍消费量为101万吨,同比增长8.6%。预计2018年消费量还将增长。

2012-2016年全球及前5个国家消费量(单位:千吨)

由于新能源汽车的高速发展,吸引镍业巨头的关注,纷纷布局硫酸镍。国内,金川集团也有意减少金属镍产量转而增加硫酸镍,另外天津茂联、烟台凯实等民营企业也正在计划停产金属镍去生产硫酸镍。

在硫化镍矿资源供应偏紧的背景下,部分企业进而选择使用精炼镍库存进行硫酸镍生产,尤其是LME库存中的镍豆,截至周五,LME库存较1月底下降近2.1万吨,其中1.9万吨为镍豆。

3、预计镍价持续高位

春节前后,虽然整个下游进入放假状态,消费趋于清淡,但是在硫酸镍需求预期较好以及弱美元带动下,伦镍刷新近几年的高位至14420美元/吨。虽然印尼多次批复红土镍矿配额,但镍价并未出现明显回落,依旧在高位运行。

SMM保守估计,2020年,新能源汽车三元电池耗镍量有望从2016年的5000吨镍快速增长到2020年3万吨附近。同时,国外多个国家也公布了退出燃油车的时间表,海外新能源汽车三元电池耗镍有望在2020年达10万吨镍。

相关人士认为,在硫酸镍需求预期大幅增长的支撑下,镍价将维持高位运行。(编辑:张鹏艳)