本文编选自微信公众号“王雅媛港股圈”,作者凌霄燕鹤。

近几个月,港股手机产业链个股集体扑街,泥沙俱下。部分个股的跌幅甚至超过25%,一言不合就腰斩给你看,这简直超乎绝大多数投资者的想象。

我们在1月初,就曾重点剖析过今年的手机股行情,发表了《 今年的手机股,春天来得有点晚 》。对于如此猛烈的下跌惨况,根据此前的分析,暴跌的原因不外乎四个:

(1)获利回吐;

(2)iPhoneX订单不及预期;

(3)手机1Q是传统淡季;

(4)越来越多人认可我们所说的手机寒冬会至少延至今年第四季度。

在深跌后,两大手机产业链龙头舜宇光学科技(2382.HK)和瑞升科技(2018.HK)在近期迎来反弹,这也带动了手机产业链个股短暂企稳。

但是,有些在2017年风光无限的公司仍然一片死水甚至还继续大幅下挫,这就包括了我们今天要介绍的悲催主角:比亚迪电子(0285.HK)。

图片来源:富途

图片来源:富途作为2017年港股市场中的一匹大黑马,比亚迪电子2017年全年涨幅达到183%,最高时涨幅达 300%,大幅跑赢大市。但在这次的行业调整中,它的跌幅不仅高达 43%,近期也没有反弹的态势。

经过一波跌浪,从强势股变成弱势股,当中一定有鬼。到底出了什么问题呢?先让我们来看看公司是什么情况吧。

盈利改善 红利渐失

比亚迪电子作为智能手机精密结构件供应商,主要业务是智能手机金属结构件、塑胶结构件、3D 玻璃,占比最高的是金属手机外壳,比例接近 40% 。

严格来说,这是一家自带部分零件组装的公司。由此,带给我的第一印象就是它的营收增长直接受到智能手机出货量的影响。

中国作为全球最大的智能手机市场,在过去4年,中国智能手机出货量增长已经停滞。就出货量来看,2014年是 4.233 亿部,2015年是 4.341 亿部,2016年是 4.673 亿部,2017年是 4.443 亿部,四年都维持在 4.2~4.6 亿部。

更要命的是,2017年也是中国智能手机出货量和全球智能手机出货量双双下滑的一年。这一年全球智能手机出货量14.724亿部,同比下滑 0.1% 。

正常来说,靠着订单量扩张来实现利润增长的比亚迪电子应该大受影响才对,但这几年数据表现却是另一回事。

图片来源:公司年报

如上图所示,近3年来,公司盈利能力得到了大幅提升。其中,市场预计2017年公司净利润同比增长将超100%,远高于收入端的增长10%。在强劲的预期支持下,2017年公司股价大幅上涨。

良好的盈利和强劲的股价表现,主要归功于公司内部的转变。

(1)内部战略调整,助推公司盈利

① 产品结构改善。金属机壳是比亚迪电子核心产品之一,其毛利率(2016年毛利率21%)远高于其他产品(塑料机壳、OEM和ODM分别只有5%、0.5%、2.5%)。近年来,随着金属机壳产能的释放,该业务占总收入比例也从2015年的24%,逐步提高到了2017年预计的超过 40%。

② 抢占别人市场份额。自2015年起比亚迪电子开始调整组织架构,新增专门服务单一客户的主线,为苹果、华为、三星等大公司提供定制化的产品服务。

这种能更好的获得大客户订单的策略,也被其成为“大客户战略”。随着大客户战略的推进,近两年公司的主营结构得到了明显改善,公司争取到了更多大客户的高毛利订单。

(2)旧措难增新效

内部运营优化毕竟有尽头,2018、2019年再依靠这两个措施提高净利润率变得越来越困难。

① 公司产品结构难以继续大幅度改善,也就是毛利的提高可能见天花板。

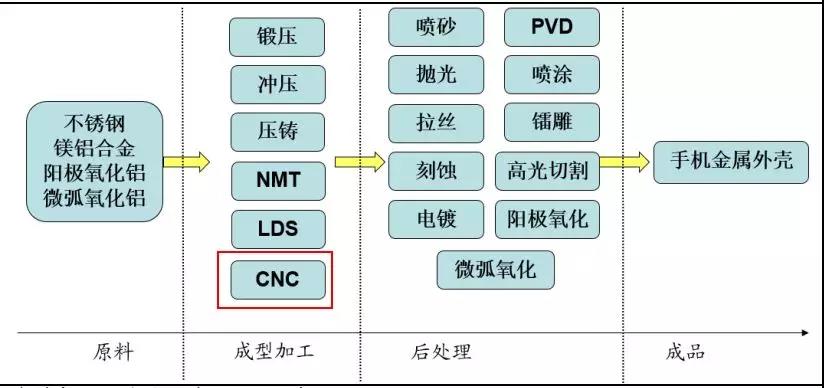

CNC(数控机床加工)设备是生产金属机壳不可或缺的自动化生产设备。

图片来源:兴业证券研究所;手机金属外壳制造流程

2017年7月,中金公司在研报中指出,比亚迪电子CNC设备数量已经达到25000台,并达到满产。

2018年2月,中金公司又推出比亚迪电子相关研报,里面提到的CNC设备数量依然是25000台,并达到满产。

如果公司预期2018年金属机壳订单量要进一步增长的话,产能就要进一步扩张,2018年年初新增的CNC设备就要陆续到位。不过,我们从中金公司前后相关研报中,并没有看到公司有产能扩张的迹象。

而且在公司最新的季报以及相关业绩说明会中,都没有看到新增CNC设备的相关报道。我们可以预期,2018年公司的金属机壳业务增量很有限。

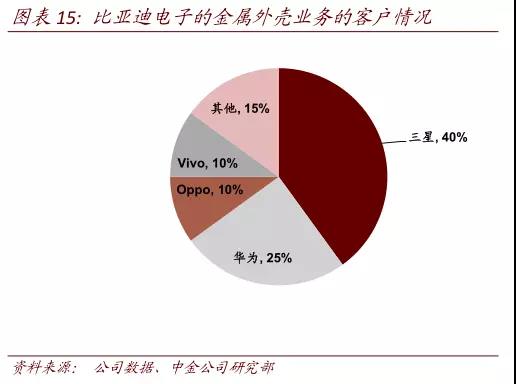

② 通过大客户战略,再获得旧客户新订单的难度加大。如下图所示,在公司的金属外壳业务中,三星和华为作为公司的主要客户,他们的订单额分别占比40%和25%,合计达到65%。

图片来源:中金公司

这几年智能手机的渗透率越来越高,以及智能手机行业向下拐点的到来,预期2018年三星和华为以及其他客户的智能手机出货量增速将越来越有限(2017年大客户三星和华为智能手机出货量增速只有3%和10%),那么金属机壳的订单量增速也将明显减缓。

另外,过去两年,公司通过大客户战略争取到的高毛利金属机壳订单在短期放量上冲后,明年继续从大客户那别抢夺竞争对手存量订单的可能性也很小。

内部优化的无力是造成公司近期从强势股成为弱势股的那个鬼吗?我并不这么认为,在股价大跌前,市场平均预测已经给出2018年盈利增长将放慢至 25%,远远低于2017年的增长 100%,即是说增速的下滑大家都是有预期的。

因此,真正的鬼应该是大家本身没有预期到的,也就是导致去年4Q手机产业链股票大跌的主要原因,今年手机出货量的放慢,可能比市场预测的还要差。

手机行业正值凛冬 加剧降价风险

(1)客户议价力增强的受害者

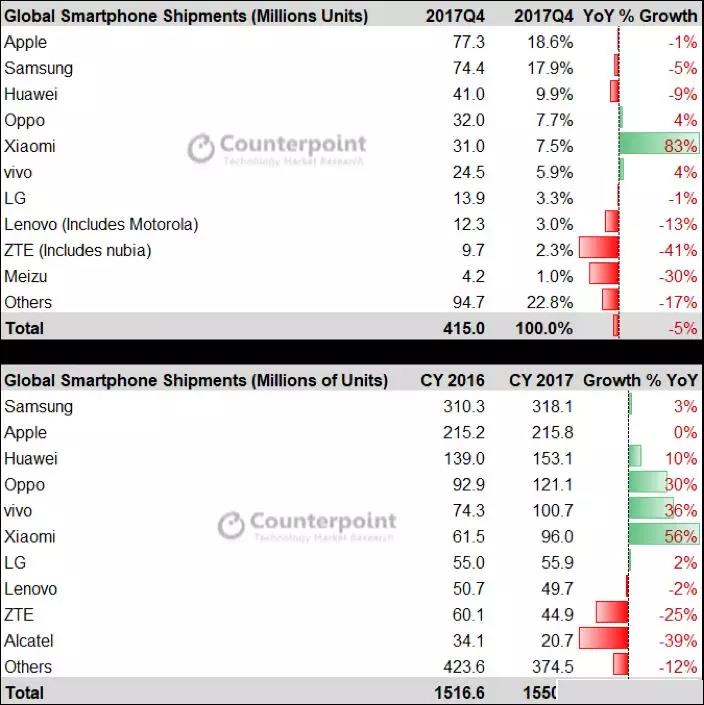

全球手机出货量加速下滑,加快了智能手机存量市场的整合速度,规模较小的手机制造商的市场份额迅速被占据主导地位的大型厂商吞噬。

受此影响,虽然2017年中国智能手机出货量和全球智能手机出货量都在下降,但全球前几大手机品牌商出货量依然能保持强劲增长。

图片来源:知名市场调研公司Counterpoint Research

如上图所示,一线手机品牌产商三星、华为、OPPO、vivo和小米,2017年智能手机出货量分别增长了3%、10%、30%、36%和56%。

这些一线手机品牌商都是比亚迪电子的主要客户,以线性思维来考虑,随着这些大手机品牌的市场份额增加,比亚迪电子等供应商将会受益。

而实际情况则是,虽然定单数量维持增长,但随着行业集中度提升,客户议价力增强,降价的风险越来越高。

只有像舜宇光学科技和瑞声科技,这种所处的行业壁垒和科技含量较高的一线手机品牌的零部件供应商,才有机会借着产品升级来维持高毛利和较强的产品定价权。

而像比亚迪电子这种生产低科技含量产品的公司,前景就变得不明朗。要知道,能提供金属外壳的企业在国内数不胜数,比亚迪电子的市占率仅为10-15%,也并非处于垄断低位。

早于2014年手机金属外壳行业就进入了疯狂的发展期,单是2014~2015年中旬就有近百家企业进行了积极扩产,其中包括富士康、联丰集团、通达集团等我们耳熟能详的公司。

对于这些议价力低的供应商,客户会进一步降低单价,或者变相占用公司的资金 (表现为公司的应收占款增多),要么就把订单转给其他竞争对手。

(2)增量市场停滞冲击低端产品毛利

现金属机壳的毛利率高达21-23%,远高于公司其他产品(公司2016年综合毛利率不到8%),随着增量市场逐渐饱和和市场的剧烈竞争,金属机壳的毛利率面临着下降的风险。

市场饱和,毛利承压的例子比比皆是,最典型、可比性最高的例子就是竞争同样十分激烈的笔记本电脑的金属外壳生产商。

平板计算机的出现取代了笔记本电脑的增量需求,根据元哲的数据,在过去的几年中,笔记本电脑市场需求一直下降,预计未来两年,下降的趋势依然不变。

图片来源:元哲报告

笔记本外壳龙头巨腾国际(3336.HK)全球市场占有率在40%以上,但仍然难挡笔记本电脑需求下滑带来的降价潮。公司近些年来业绩下滑十分厉害,2016年,公司净利润同比下降40%!

据其表示,净利润下降的原因主要在于增长速度慢,同时成本提高导致毛利率从21.3%(非常熟悉的毛利率)下跌到了16.8%。

由此可见,对于这些技术含量低的行业,在下游产品增长一旦停滞时,激烈的竞争将会带来毛利率大幅下降的恶果。

当然,手机的机壳换代还没到尽头。随着5G通信和无线充电技术的成熟,金属机壳由于天生对信号的干扰问题,迟早要退出历史舞台,取而代之的是3D玻璃机盖。

(3)未来能否补上金属外壳放慢的缺口,仍是未知数,但是竞争更激烈却是必然

看看小米6,玻璃和陶瓷外壳已经成为旗舰机的标配。

图片来源:网络

而比亚迪电子自己也意识到了这一点,于是开始快马加鞭的发展3D玻璃机盖业务。

相比于金属机壳,3D玻璃机盖拥有轻薄、透明洁净、抗指纹、防眩光、坚硬、耐刮伤、耐候性佳等良好性能;更主要在于3D玻璃机盖作为非金属机壳,不存在干扰信号的问题。

图片来源:兴业证券研究所

虽然公司是最早进入3D玻璃机盖领域的精密结构件供应商之一,但到目前为止,这部分的收入对公司总营收贡献力度还很小。

根据券商的研究,预计2017年3D玻璃机盖营业收入为8-13亿元,占比不到2017年营业收入(400亿元)的 4% 。到2018年该比例仍不高于10%,未来能否补上金属外壳放慢的缺口,至今仍是未知数。

另外,随着整个手机生产链的盈利增长放慢,很多零部件巨头都开始推行跨界经营,而3D玻璃机壳正正是大家介入的领域。

2017年2月12日,瑞声科技(2018.HK)智能手机3D玻璃机盖等微型精密元器件项目动工,投资总额达128亿元人民币,预计达产后可实现年销售收入150亿元;

2017年4月,蓝思科技(300433.SZ)公布2017年经营目标,将发力3D玻璃,目前蓝思科技3D玻璃产能为2700万片/年,蓝思科技表示将继续扩大产能,预计今年的3D玻璃出货量会达到3000万片至4000万片;

2017年6月30日,据胜利精密(002426.SZ)发布公告表示,公司拟在安徽舒城建设智能终端3D盖板玻璃生产线,项目投资总额预计32.85亿元,预计年产能达7500万片。

2017年下半年,欧菲光(002456.SZ)、凯盛科技(600552.SH)以及江西联创电子(002036.SZ)等也相继出资布局3D玻璃机盖产业。

可以看出,即使在量上能补齐金属外壳放慢的缺口,但盈利端也很可能面临激烈的市场竞争。

总结

手机外壳本身就不是高技术含量的产品,过去三年在行业增速放缓的情况下,公司仍能维持高速增长,归根究底是得益于内部战略调整及产品结构大幅改善。

但是,比亚迪电子的商业模式本质就是靠量来增长,因此在产品升级红利短期快见尽头,再加上全球智能手机出货量突然加速下滑,很大概率加大公司的降价压力。

因此,市场预期今年盈利达到 25% 或以上的增长,这中间很可能存在一个预期差。而这并不是单单比亚迪本身的问题,是所有靠冲量来维持增长的低端零部件供应商都会面对的困局。

因此,手机产业链将会出现极分化的行情,以舜宇光学科技或瑞声科技为代表的科技股或会迎来错杀后的反弹,但是以比亚迪电子为首的工业股,却一反过去几年强者的常态,持续低迷。

2018年还是以风险管理为上,宁愿错过,也不要爱错。(编辑:艾宥辰)