本文来自于华尔街见闻,原标题为《小米上市、苹果新机,现在是时候重回手机硬件板块了?——3月1日海外脱水研报》。

小米股爆发、苹果股反弹,现在是时候重回手机硬件板块了?(高盛)

(背景:在小米可能会在A股、港股两地上市的消息刺激下,相关手机硬件板块中的“小米股”走出一波行情,而在海峡对面的台湾股市(传统苹果产业链集散地),在苹果可能推出新产品的消息刺激下,相关苹果股也重新成为市场焦点)。高盛撰文讨论了相关台湾苹果股的策略同时从更大角度建议投资者如何选择智能手机产业链股票。

1、高盛认为,从细分市场角度,相关苹果股的反弹主要受两个因素驱动:1)相关的新产品周期驱动(消息称苹果将推出三款新机型);2)前期股价已基本见顶(在经历年初的下跌后,相关苹果股已基本回吐其之前因超级周期带来的全部涨幅)。

2、但高盛认为现在并不是介入的时机:首先,从历史角度,台湾的苹果股通常在新品发布2-4个月前表现最好;同时目前的股价并没有过度反应现在的疲弱状态,现在并不是买入时机。

3、从智能手机整体产业链的角度,高盛认为在智能手机行业交付增速大幅放缓(从2007-2015年年复合增长40%到2026年的个位数增长)、整体行业基本成熟的背景下。投资者应该基于以下三点原则选择相关的产业链公司:1)能够通过技术升级提高相关销售价格;2)能够通过提供高附加值产品扩大毛利率;3)能够在现有客户手中获得更大的份额。

4、高盛预计下半年新品发布之前,相关的智能手机产品订单将继续维持低迷。其推荐那些持续且稳定的提供增长公司(相关个股特定因素驱动)。

高盛推荐个股:

油价回暖,炼油股也要加入现金回报增长的盛宴了吗?(摩根士丹利)

1、预计油气设备股2018年的现金回报将同比增长9%,达到160亿美元(回购额增长14%,股息分配增长6%),而来自石油钻井商的60亿美元增量资金将使得美国相关产量下降1%。若厂商承诺未来三年内将以相同水平进行股本回购,则相关产能将减少200Mbbl/d。

2、预期炼油商的利润在2018年将提高,在投资机会有限,资本支出更加严格的背景下,炼油商将增加其股息分配和回购。同时,受SU和CNQ公司的推动(项目开始产生收入),预期加拿大综合石油厂商将增加其现金回报20%。而北美厂商现金支出将与上年持平。

3、投资者对公司自由现金流的可持续性和资本回报承诺是否能实现的质疑是油气设备股近来表现较差的主要原因。通过测算,维持油气设备商盈亏平衡的油价为40—50美元,而综合石油商为35—40美元,任何油价的下跌都将增加油气设备商相关现金流的风险。

4、预计油气设备商未来将增加现金分红方面的承诺,改变公司高管的薪资结构以吸引投资者。

5、同时,预期ECA和CLR两家油气设备商将率先进行资本节制,现金流的增加带来现金回报提高的潜力。石油服务商来自投资者的压力较小,但仍预计NOV,RES和PTEN未来12个月的资本回报可能增加。

摩根士丹利建议:

森科能源(SU) 评级:增持

加拿大自然资源(CNQ) 评级:增持

加拿大能源(ECA) 评级:增持

大陆能源(CLR) 评级:增持

美国国民油井华高(NOV) 评级:增持

Patterson-UTI Energy(PTEN) 评级:增持

中国服装OEM崛起,优衣库供应商有利可图(野村)

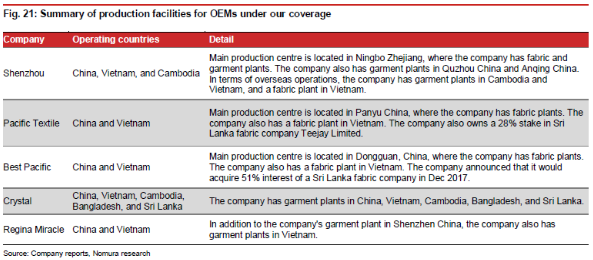

1、中国目前仍是世界服饰的最大货源地。服装产业链从上至下为“纺织机器-织料-布料-服装制造”,上游资本密集,下游劳动力密集。过去中国服装OEM(代工企业)集中在下游,现在由于研发资金的投入进入了上游利润的竞争中。

2、除了价值链中的位置上移,中国OEM也将生产基地转移到劳动力更为便宜的东南亚国家。服装品牌的货源越来越多国化,目前中国几大OEM在海外都有工厂,在供应链中的可依赖度越来越高,对品牌商的服务价值也越来越大。预计中国服装生产企业与东南亚的联系会更加紧密。

3、晶苑国际将受益于品牌商代工商多国化的需求,公司在越南、柬埔寨、斯里兰卡、孟加拉国都有工厂,其他代工企业的海外生产基地只有斯里兰卡和柬埔寨。

4、品牌商对代工商的订单交付时间要求变短,目的是适应消费者的需求。所以,品牌商会同时使用自己和OEM的生产力达到它快速的上货计划,2017年很多品牌商直接使用了供货OEM的设计。OEM的角色变化了,能逐渐参与到服装的研发中,获利能力变强。

5、优衣库是晶苑国际和神州国际的大客户之一。优衣库的供应链策略变化使OEM受益。比如,优衣库不仅将订单交货期缩短到13天,还发展了根据客户喜好定制款式,大量扩大SKU种类,那么优衣库的供货商将与品牌有更深更广的业务合作。

6、优衣库正在扩大它的“运动休闲”市场,而申洲国际专注于运动服饰的生产,也是阿迪和耐克的供货商,有能力争取优衣库更多的订单。

7、维珍妮正加速扩张公司在越南的4个工厂,资本开支和折旧费用上升加快。虽然优衣库是公司第二大客户,但这已经反映到了股价中。

野村投资建议:

申洲国际(02313) 评级:买入

目标价:92.3港元

晶苑国际(02232) 评级:买入

目标价:9.7港元

维珍妮(02199) 评级:中性

目标价:6.65港元

宏观、公司基本面向好,这些公司表现可能超市场预期(高盛)

1、高盛认为,即使2月市场调整,宏观和公司基本面都鲜有影响,显示了调整是牛市中价格、仓位和估值的调整,而不是基本面下滑引起的典型熊市的调整。

2、2018年中国煤炭产能利用率可达90%,供需状况今年预计小幅改善。中煤能源今年利润将受益于产量的增加。

3、高盛预计2018年油价继续上涨。中海油计划增加库存至十年水平,增加资本开支,再加上今年上半年宏观基本面良好,公司国内和海外项目收入增长,公司股价将有业绩支撑。

4、由于产能限制,香港航线的供给难以增加,但今年需求强劲。而且油价上涨可传导至机票价格。华泰航空收入增速向好,并有望在2019年恢复。

5、2018年水泥价格将小幅上涨,水泥股利润率提高。预计中国建材和中材国际2018年将完成的合并能创造较大利润,也优化了水泥市场的格局。

6、华润啤酒今年的产品升级能提高利润率,另外产品涨价、淘汰落后产能都能助长业绩,预计到2020年公司盈利能力可翻倍。

7、达利食品的新产品(豆奶和早餐面包)将收获增长的业绩。成本压力变大的情况下,2018年公司将能够通过提高售价来克服。豆奶业务已开始盈利,今年同时看好运动型饮料业务的增长。

8、目前瑞声科技的光学产品和射频产品(3D玻璃、金属结构件等)业务还被市场低估。公司声学升级、摄像头升级、无线充电和5G应用前景也被看好。预计公司核心业务还将受益于安卓手机耳机音效升级和防水功能。

高盛投资建议:

中煤能源(01898) 评级:买入

目标价:4.81港元

中国海洋石油(00883) 评级:买入

目标价:15.46港元

华泰航空(00293) 评级:买入

目标价:15港元

中国建材(03323) 评级:买入

目标价:10.5港元

华润啤酒(00291)评级:买入

目标价:37.2港元

达利食品(03799)评级:买入

目标价:8.72港元

瑞声科技(02018)评级:买入

目标价:198港元

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:张鹏艳)