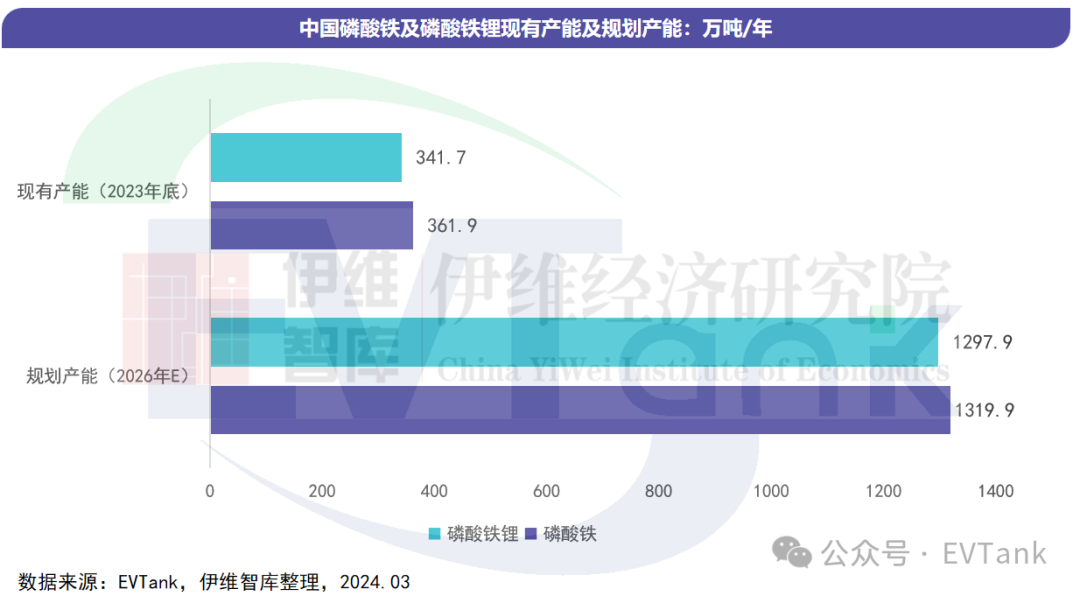

智通财经APP获悉,EVTank统计数据显示,2023年磷酸铁和磷酸铁锂产能不断释放,截止到2023年年底,中国磷酸铁产能达到361.9万吨,磷酸铁锂产能达到341.7万吨,整体产能利用率均不足50%,行业产能严重过剩。从规划产能来看,EVTank数据库显示,各企业合计规划磷酸铁和磷酸铁锂产能到2026年年底将达到1319.9万吨和1297.9万吨。EVTank在白皮书中指出,随着行业产能利用率持续走低,磷酸铁和磷酸铁锂价格持续下滑,大量的规划产能将逐步放弃,建设中的项目也呈现出终止状态。

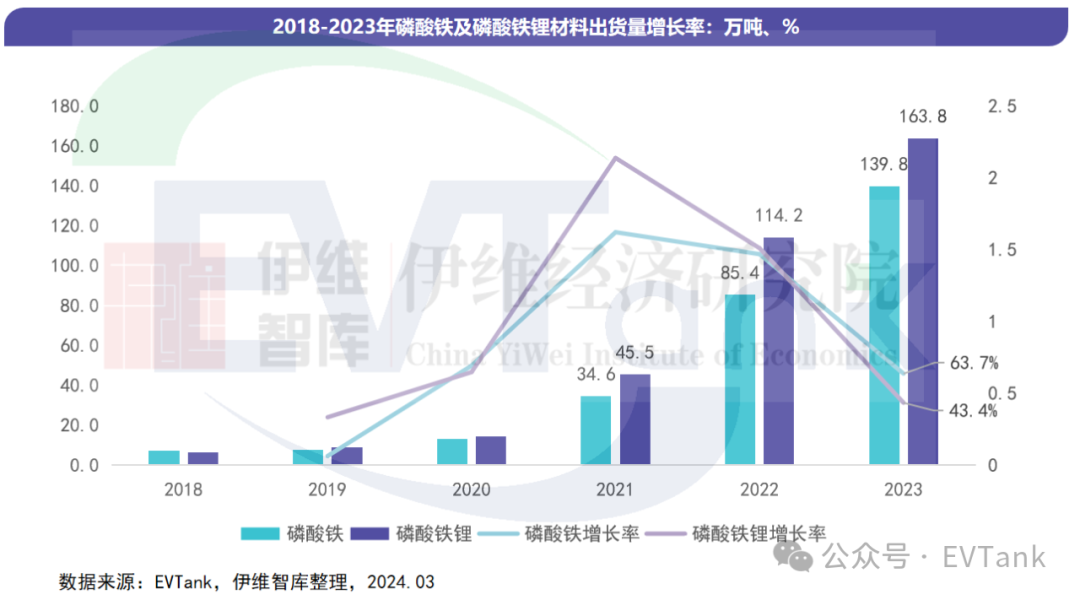

近日,研究机构EVTank联合伊维经济研究院共同发布的白皮书数据显示,2023年中国磷酸铁和磷酸铁锂材料出货量分别为139.8万吨和163.8万吨,虽然磷酸铁和磷酸铁锂的出货量继续保持增长趋势,但增速明显下滑。

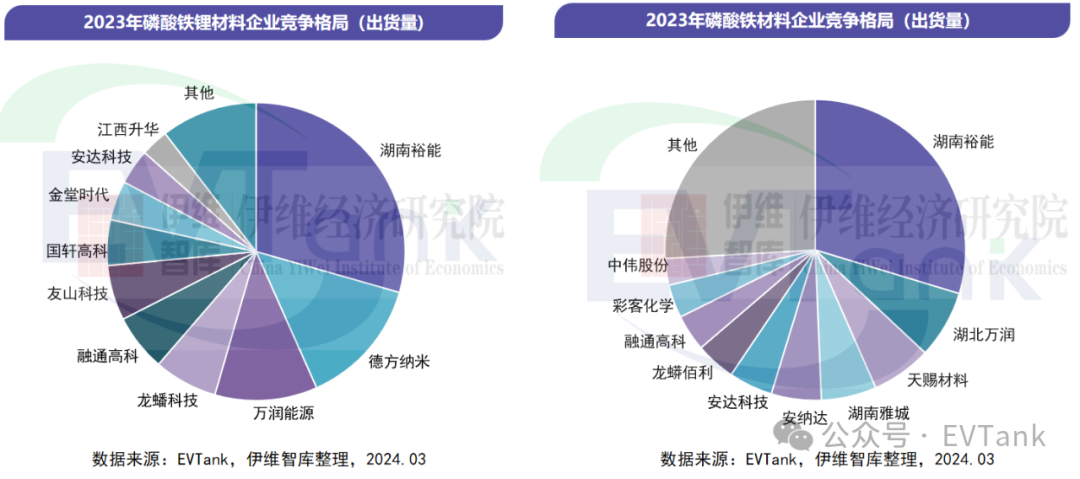

从企业竞争格局来看,EVTank指出,目前头部材料企业地位稳固,湖南裕能稳坐磷酸铁锂材料和磷酸铁材料首位,湖北万润和德方纳米也连续3年分别占领磷酸铁和磷酸铁锂材料市场第二的位置。EVTank指出随着大量的大化工企业的磷酸铁和磷酸铁锂项目的逐步投产,其依托成本优势,必将抢占一部分现有企业的市场份额,预计未来整个磷酸铁和磷酸铁锂企业的竞争格局还将发生较大的变化。

从工艺来看,EVTank在白皮书中指出,国内磷酸铁锂材料的主要工艺包括磷酸铁工艺、草酸亚铁工艺、铁红工艺和水热法等四种,其中主流企业选择磷酸铁工艺,占比大约80%左右。上游的原材料主要涉及到磷酸、工业一铵、硫酸亚铁、氧化铁、草酸亚铁、硝酸铁和碳酸锂等。近期,部分企业也在选择磷酸二氢锂作为原料来生产磷酸铁锂和磷酸铁锰锂,EVTank表示,相对于碳酸锂,磷酸二氢锂成本更低。